现在位置 >>

现在位置 >>

国联期货:供给相对宽裕 12月PTA维持弱势

摘 要

根据美联储10 月FOMC 会议纪要:“未来数月”仍可能缩减QE,这将给市场一定的遐想空间,增加了市场的不确定性。对国内而言, 虽然11 月PMI 值为50.4 不及预期,但此数据依旧创出了近7 个月的 次高点,表明经济正向好的方向发展。

鉴于季节性需求的支撑、原油供应的宽裕,以及经济层面的影响, 12 月份油价将会维持震荡,波动区间为【90,95】。

对PTA(7448, -38.00, -0.51%) 而言,12 月份将会有新的产能投产,而下游聚酯行业依然 受制于高库存的压力,未来一段时间会在去库存化的路上前进,因此 12 月份下游聚酯行业大规模进货的概率较小,PTA 供应将会更加宽裕。 后期纺织行业需求渐近淡季,聚酯产品的去库存化进程仍将持续, 并且聚酯产品产销也将面临回落,对PTA 的需求难现规模效应。

年底至2014 年1 季度,PX 仍有新的产能投放,12 月亚洲PX 产能 将增加411 万吨,另外还有250 万吨PX 产能将于2014 年一季度释放, 这也将进一步加大PX 的市场供应。

基于PTA 的基本面,笔者对12 月份PTA 的行情依旧持谨慎的态度, 对本月PTA 的操作,建议投资者维持区间操作,建议的操作空间【7350, 7560】。

一、行情回顾

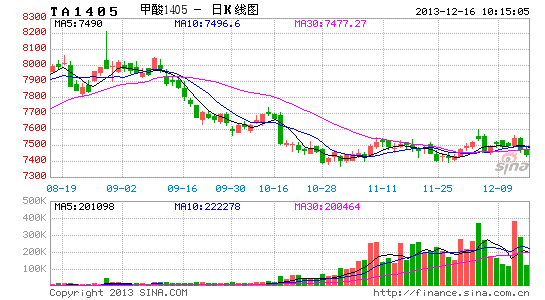

2013 年11 月份PTA 期现价格整体表现依旧疲弱,期货主力合约在 11 月中旬由1401 移至1405。期货价格方面,月初TA1401 略幅反弹, 11 月8 日上探至7680 元/吨后一路下行。截止到11 月27 日,TA1401 合约两次下探至7412 元/吨,TA1405 合约则由10 月月报中指出的点位 7550 下探至7390 元/吨,月底略幅反弹。现货方面,11 月份PTA 现货 价格走势依旧延续了10 月份的弱势,价格继续下探,从月初的7335 元/吨下探95 元/吨至7240 元/吨。截止到11 月28 日,华北地区PTA 现货价格报价7450 元/吨,相较月初的7680 元/吨下跌了230 元/吨,PTA 厂家亏损继续延续。

图1 PTA 主力合约1405 日线走势

数据来源:博易大师 国联期货研发部

二、基本面分析

2.1 PTA 供应分析

2.1.1 PTA 开工率维持高位,新增产能埋隐患

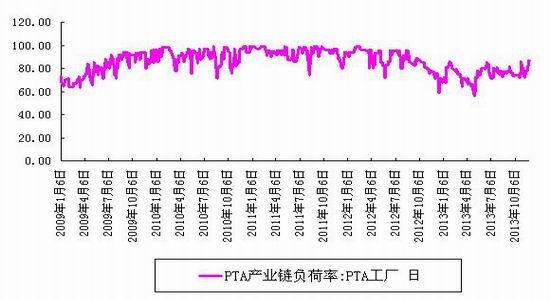

11 月份,国内PTA 生产企业继续延续亏损的局面,理论亏损额依 旧维持在300-500 元/吨。但值得我们注意的是,为争夺市场份额,PTA 生产企业的开工率整体并未降低,截止到11 月29 日开工率达到86.7%, 较10 月底开工高峰仍增加近0.7 个百分点。

PTA 生产装置方面。据卓创资讯提供的数据,截止到2013 年11 月 底,中国国内PTA 产能达到3303 万吨/年,较2012 年国内产能增加2.5%, 11 月底国内翔鹭石化的450 万吨新产能完成投产,并且前期停产检修 的部分产能也开始恢复,2014 年上半年仍有将近400 万吨新的产能投 产,产能过剩、供应宽松的局面短期内仍将会持续。

就生产商反映来看,目前各生产企业主动降荷减少供应的意愿并不 强烈,整体开工率不减反增,后期PTA 供应相对过剩的局面或将进一步 延续。

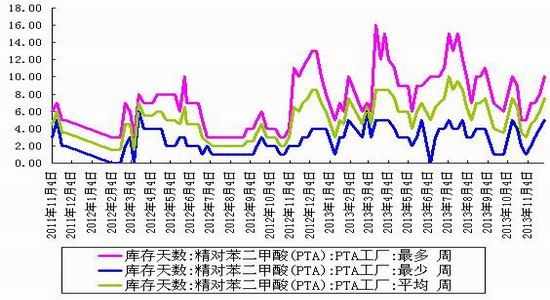

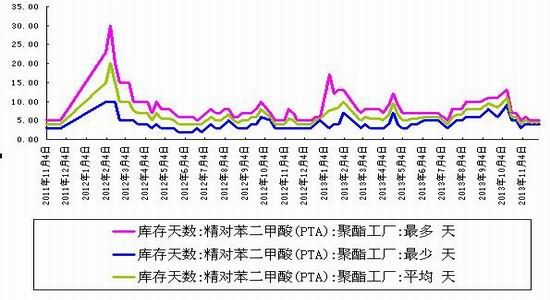

随着PTA 的开工率回升以及下游需求的疲弱,11 月份PTA 的社会 库存有所提升。据wind 数据,截止到11 月29 日,PTA 的社会库存平 均水平维持在12 天左右,其中PTA 工厂的库存平均维持在7.5 天,下 游聚酯工厂的PTA 存货维持在4.5 天水平。临近年底随着下游产销的回 落,库存预计会有提高。

2.1.2 PTA 进出口数据有所萎缩

图2 PTA 工厂负荷率

数据来源:wind 国联期货研发部

图3 PTA 工厂PTA 库存

图4 聚酯工厂PTA 库存

数据来源:Wind 国联期货研发部

国内PTA 进口方面,今年10 月份进口量较9 月份略幅降低。根据海关统计的数据,2013 年10 月份PTA 进口量157105.960 吨,累计总 数量为1832598.595 吨,当月金额在16787.60 万美金,累计总金额在 203749.99 万美金,当月进口均价为1068.55 美金/吨,累计均价为 1111.81 美金/吨,环比增-2.78%,同比增-32.17%,与上年同期数量相 比增-52.06%。

国内PTA 出口方面,根据海关统计的数据,2013 年10 月份PTA 出口量6204.000 吨,累计总数量为100849.601 吨,当月金额在670.03万美金,累计总金额在10968.92 万美金,当月出口均价为1080.00 美金/吨,累计均价为1087.65 美金/吨,环比增加-72.69%,同比增0%,与上年同期数量相比增1154.50%。

图5 PTA 进口数据

2.2 PTA 需求分析

2.2.1 下游聚酯产销面临回落

整个11 月份,聚酯产品价格大幅走弱,下游出货情况不甚理想,聚酯工厂虽然利润有所改善但仍处于亏损状态,工厂负荷也保持在低位。截止到11 月30 日,聚酯工厂的开工负荷率降至75%,较10 月份的77.3%下降2.3%。前期部分聚酯工厂有抛货以减少资金占用,库存有所消化。截至11 月27 日,江浙FDY 主流工厂平均库存在19-20 天,较

上月同期适度下降3 天左右,POY 主流工厂平均库存在13-14 天,也处于相对合理水平。

图6 聚酯工厂开工率

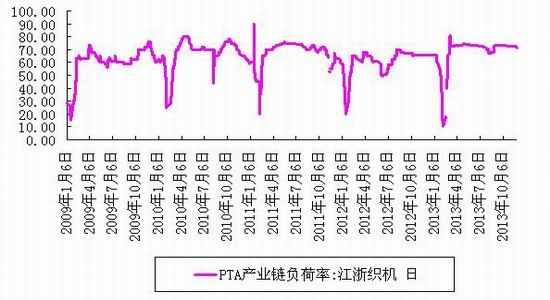

图7 江浙织造开工率

数据来源:Wind 国联期货研发部

笔者认为,后期纺织行业需求渐近淡季,聚酯产品的去库存化进程仍将持续,并且聚酯产品产销也将面临回落,对PTA 的需求难现规模效应。

2.2.2 10 月终端需求有所好转,12 月份需求或将转弱

整个10 月份,国内终端需求继续向好,其中内需以及出口方面的表现相较9 月份有所好转。

内需方面,国家统计局公布的数据,我国2013 年10 月份,社会消费品零售总额21491 亿元,同比名义增长13.3%(扣除价格因素实际增长11.2%,以下除特殊说明外均为名义增长)。其中,限额以上企业(单位)消费品零售额10579 亿元,增长12.4%。1-10 月份,社会消费品零售总额190308 亿元,同比增长13.0%。

出口方面,据海关总署发布的数据显示,11 月我国纺织服装出口240.9 亿美元,同比增长5.9%。其中纺织品出口85.7 亿美元,增长6.4%,服装出口155.2 亿美元,增长5.5%,增幅与上月基本持平。

对于12 月份而言,国内终端需求或会有所疲弱,但国外或会在圣诞节的推动下进口量有所改善。

2.3 原材料PX 价格分析

2.3.1 多因素交织,12 月份原油维持震荡

国际原油价格自9 月份以来一直保持弱势,短短两个月,美原油连价格从112.24 美元/桶直接下探至91.77 美元/桶,前期上涨空间已接近回吐完毕。对于12 月份原油走势,笔者认为维持区间震荡的概率较大。

首先,就供应面来看,原油供应依旧宽松。据美国能源资料协会(EIA)发布的报告显示,美原油库存已经连续10 周增加,美国11 月15 日当周原油库存增加520 万桶至3.8846 亿桶,库欣原油库存已经连续10周增加总计3300 万桶,后期原油供应依旧较为宽松,这对油价影响偏利空。

其次,就经济层面来讲,根据近期美国公布的一系列数据来看,美国经济向好,10 月的非农数据好于预期,因此引发了市场对美联储退出QE 的担忧,对原油有一定的冲击。

最后,从季节性供需规律来看,12 月份以后,美国的冬季取用油开始逐渐增加,这或许会对原油价格有一定的支撑。

综合以上分析,鉴于季节性需求的支撑,原油供应的宽裕,以及经济层面的影响,12 月份油价将会维持震荡,波动区间为【90,95】。

图8 美原油连日线价格运行图

数据来源:博易大师 国联期货研发部

2.3.2 PX 产能投放继续,后市料将维持弱势

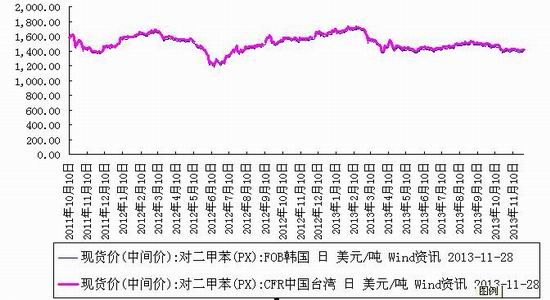

随着9、10、11 三月原油价格回落,PX 现货价格终于打破以前坚挺的局面有所波动。根据wind 数据,截止到11 月28 日,PX 报价FOB韩国为1392.5 美元/吨,较11 月初持平,较10 月份下跌53.5 美元/吨。笔者认为,随着11 月份原油价格的走弱,PX 价格或将继续维持弱势。

首先,从供应方面来看。前期停车检修的装置陆续恢复运行,并且新的产能正在投产,因此,后市PX 供应将会较为宽松。

其次,从新增产能来看。虽然PX 价格表现疲弱,但年底至14 年1季度,PX 仍有新的产能投放,12 月亚洲PX 产能将增加411 万吨,另外还有250 万吨PX 产能将于2014 年一季度释放,这也将进一步加大PX的市场供应。

最后,从需求层面来看。12 月份,纺织订单将会暂告段落,并且随着价格的不确定性增大,下游工厂也采用随用随取的策略,虽然有刚性需求的支撑,但难以形成规模效应,PX 价格维持弱势的概率加大。

综上,12 月份PX 供应或将会维持较为宽松的局面,笔者对PX 后市价格持谨慎的态度,PX 价格维持弱势的概率加大。

图9 PX 现货价格

数据来源:wind 国联期货研发部

2.4 技术分析

技术面上,PTA期货主力合约1405于11月27日触碰至7400点位支撑后,价格有所反弹,但依旧在下降趋势线之下。指标方面,MACD指标在0轴下方运行,虽然已经处于金叉状态,但力度依旧较弱;均线方面,PTA价格指数虽然已经突破MA10,但仍在MA20的压制之下,中长期均线MA60/120依旧在向下发散运行,形态依旧疲弱;持仓方面,截止到11月30日,PTA1405持仓在39万手附近,成交量在384万手,仓位会随后逐渐增大。综上,从技术层面来说,PTA后市维持弱势震荡的概率较大,具体说来就是先期会有一个超跌反弹,触碰至下降趋势线7560一线后向下运行。

图10 PTA 指数日线运行图

数据来源:文华财经 国联期货研发部

三、行情展望与操作建议

3.1 2013 年12 月PTA 行情展望

12 月份国内外经济环境依旧存在一定的不确定性。据美联储10 月FOMC 会议纪要:“未来数月”仍可能缩减QE,考虑下调超额准备金利率对冲,鉴于美非农数据的表现,12 月份退出QE 的可能性并非完全没有,这将给市场留下一定的遐想空间。对于国内经济,虽然11 月PMI值为50.4 不及预期,但此数据仍然创出了近7 个月的次高点,表明经济正向好的方向发展。

对PTA 而言,12 月份将会有新的产能投产,而下游聚酯行业依然受制于高库存的压力,未来一段时间会在去库存化的路上前进,因此12 月份下游聚酯行业大规模进货的概率较小,PTA 供应将会更加宽裕。

由于季节性需求支撑、库存的高企等多空因素交织,12 月份原油价格将会维持区间震荡。而对于PX 而言,12 月份仍然是投产高峰期,再加之下游需求的疲弱,PX 价格相对坚挺的局面将会被打破,PX 后市维持弱势的概率加大。

综合以上分析,12 月份PTA 行情维持弱势区间震荡的概率加大。

3.2 2013 年12 月PTA 操作建议及策略

根据以上分析,基于PTA 的基本面,笔者对12 月份PTA 的行情依旧持谨慎的态度,对本月PTA 的操作,建议投资者维持区间操作,建议的操作空间【7350,7560】。

2、第一纺织网转载的所有的文章、图片、音频、视频文件等资料的版权归版权所有人所有,本网站采用的非本站原创文章及图片等内容无法一一和版权者联系,如果本网站所选内容的文章作者及编辑认为其作品不宜上网供大家浏览,或不应无偿使用(涉及费用问题,需要删除“不宜上网供大家浏览,或不应无偿使用”)请及时用电子邮件:martin@setways.com通知我们,我们会在第一时间删除,避免给双方造成不必要的经济损失。