现在位置 >>

现在位置 >> 第一部分 行情回顾

本周PTA期货低位震荡,走势有所企稳。主力1505合约在周一大幅走低,之后虽然继续下行,但是总体走势较为平稳,在低位区间波动为主。本周1505合约周K线收于中阴线,周最高点4824,最低点4586,区间振幅约250点;成交量977.6万手左右,比上周增加427.5万手;持仓量134.3万手左右,比上周增加44.5万手。

图1:PTA期货1505合约日K线

数据来源:文华财经,华联期货研究所

第二部分 基本面分析

一、原油仍不减产,走势依旧偏弱

周一,2015年开年,交易商担忧供应过剩,国际油价延续跌势,WTI盘中跌破每桶50美元,布伦特盘中跌破每桶53美元。周二,国际原油惯性下跌,开年国际油价累计下跌10%。周三,美国原油库存下降,交易商逢低吸纳,国际油价反弹。周四,美国失业人数处于14年来低点附近,提振了市场气氛,WTI连续两天反弹。然而全球石油供应仍然充裕,布伦特再受打压。周五,非农数据偏好,原油先跌后涨。

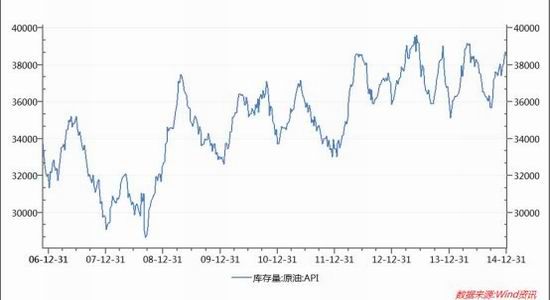

美国能源信息署认为,截止1月2日当周,美国原油库存下降、汽油和馏分油库存增长。美国原油库存量3.8239亿桶,比前一周下降306万桶;美国汽油库存总量2.3716亿桶,比前一周增长812万桶;馏分油库存量为1.3693亿桶,比前一周增长1121万桶。原油库存比去年同期高6.8%;汽油库存比去年同期高4.5%;馏份油库存比去年同期高9.6%。原油库存远高于五年同期平均范围上限;汽油库存远高于五年同期平均范围上限;馏分油库存位五年同期平均范围下段。美国商业石油库存总量增长991万桶。炼油厂开工率93.9%,比前一周下降0.5个百分点。上周美国原油进口量平均每天685.6万桶,比前一周下降20.5万桶,成品油日均进口量266.4桶,比前一周增长58.1万桶。

图2:美原油指数走势

数据来源:文华财经

图3:美国原油库存

数据来源:wind

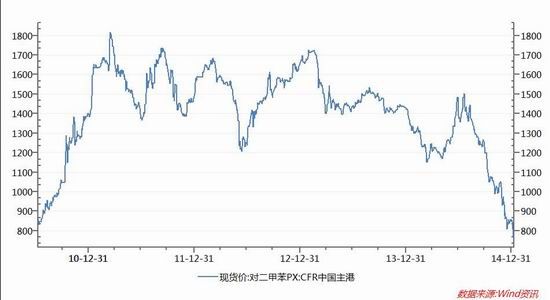

二、PX在高利润和高产量下将继续下行

受到国际油价持续下跌及下游PTA负荷小幅回调影响,本周亚洲PX价格维持震荡下行走势。目前由于PX-石脑油价差维持高位,使得PX厂家利润丰厚,厂家基本目前没有减产计划,这就使得PX价格后期或将仍有下探空间。截至目前,亚洲PX市场商谈维持在748.75美元/吨FOB和770.75美元/吨CFR台湾。

装置方面,日本新日石1季度装置维持8成左右负荷运行,但是后期或将有降负荷的计划。新加坡裕廊芳烃80万吨PX装置在停,计划2月份左右开车。四川彭州石化65万吨PX装置目前在停,计划2月份左右重启。目前国内PX装置负荷维持在7成以上高位。

进出口方面,听闻12月份PX进口量达到100万吨以上天量,大大超出市场预期。

图4:现货对二甲苯价格走势

数据来源:wind

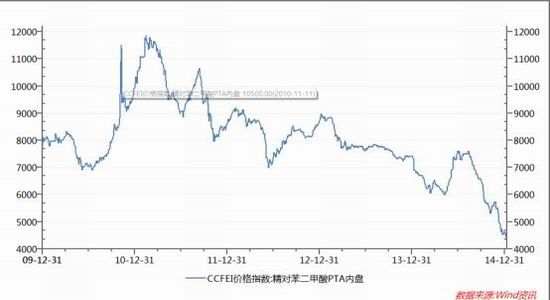

三、PTA现货价格走低

受到国际油价和上游芳烃原料大幅下挫影响,本周中上旬国内PTA市场价格继续大幅下行,市场价格下探至4350-4400元/吨送到附近,但是随着周四国际油价小幅反弹,加之期货市场套利空间丰厚,市场贸易商递盘较为积极,价格小涨至4450-4470元/吨送到,美金盘价格商谈维持在588-590美元/吨附近。

装置方面,目前桐昆150万吨PTA装置减负荷运行,时间维持1个月左右,国内PTA负荷维持在7成附近。

图5:国内PTA现货价格

数据来源:wind

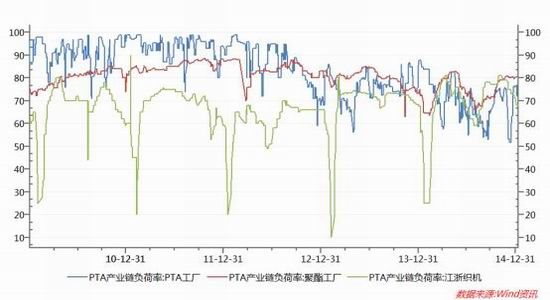

图6:国内PTA产业链开工率

数据来源:wind

四、下游弱势下行

本周聚酯切片弱势下行,周内PTA市场震荡偏弱,切片市场缺乏成本支撑,元旦后下游纺织市场开始转入传统淡季,另外因大多聚酯产品利润空间可观,在成本持续弱势的拖累下,聚酯切片出货意愿强烈,价格继续下行。截止周末收盘,半光切片主流报在6050-6150元/吨现款出厂,预计半光聚酯切片商谈在5950-6050元/吨,局部略低;有光聚酯切片商谈在5950-6050元/吨。

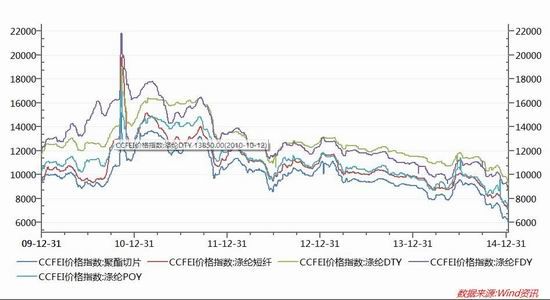

图7:国内聚酯涤丝现货价格

数据来源:wind

本周,国内涤丝市场行情走势继续下滑趋势。由于上游原料支撑弱化,再加之下游购买力谨慎,对涤丝市场预期看淡,自然会引发涤丝市场忧虑情绪,导致丝价连绵下跌,而聚酯原料大跌,涤丝工厂让利促销力度加大,尤其价格偏高企业,跌幅较大,市场对后市心态继续看空。截止周五,江浙涤丝市场行情产销一般,行情下滑. POY150/48主流报7300-7700元/吨现款,FDY150/96主流报7200-7400元/吨现款,DTY150/48主流报9300-9800元/吨。从目前的市场行情来看,上游原料弱势调整,涤丝市场观望加重,聚酯纺丝工厂涤丝产销情况参差不齐,纺丝企业批量性优惠力度加大抛售现象明显。预计后市涤丝价格下跌趋势延续。

第三部分 后市展望与操作建议

原油走势依旧疲软,短期内有反弹需要,但是反弹后仍会进一步下跌。上游PX生产利润好转,PX-石脑油价差维持高位,厂家基本目前没有减产计划,后市PX价格还有下行空间。本周国内PTA产量约在41.2万吨,平均开工率在70%,厂家库存持稳,基本维持在2-7天附近。PTA现货市场持续走弱,后市依旧承压。操作上,前期1505合约空单持有,场外资金反弹做空,关注4900的压力。

2、第一纺织网转载的所有的文章、图片、音频、视频文件等资料的版权归版权所有人所有,本网站采用的非本站原创文章及图片等内容无法一一和版权者联系,如果本网站所选内容的文章作者及编辑认为其作品不宜上网供大家浏览,或不应无偿使用(涉及费用问题,需要删除“不宜上网供大家浏览,或不应无偿使用”)请及时用电子邮件:martin@setways.com通知我们,我们会在第一时间删除,避免给双方造成不必要的经济损失。