现在位置 >>

现在位置 >> 一、2015年一季度PTA期货行情回顾

图表1:2015年一季度PTA期货行情走势

图表来源:文华财经、东吴期货研究所

进入2015年,PTA期货价格在国际原油弱势震荡的大环境下保持低位盘整格局。其中1月中旬,美油和布油双双跌破50美金大关,成本端大幅坍塌,而以逸盛、恒力、翔鹭为首的大批停产检修装置也纷纷开启,给PTA市场带来较大的供需压力,PTA期货指数于1月14日触及近六年来的最低点4498元/吨。到了1月底,在美国石油钻井数量大幅下滑导致美国原油产量缩减预期刺激下,国际原油价格在经历了半年多的持续下行后大幅反弹,PTA期货在成本推动下止跌回升。但是由于临近春节假期,PTA下游尤其是江浙织机工厂开工率逐日降低,下游需求日趋减弱,且PTA工厂开工率保持在高位,PTA供需压力较大。因此PTA期货的反弹力度明显小于其他化工产品,这波弱势反弹一直延续到了三月份,PTA指数触及一季度高点5146元/吨,之后由于美元持续走强及加息预期造成的原油再度走弱,外加上PTA市场的供大于求以及大量的库存积累,PTA价格再次下挫,截至3月30日,PTA期货指数创出4574元/吨的六年来次低水平。

二、上游原料PX市场分析

(一)PX工厂迎来常规检修,价格有望相对强势

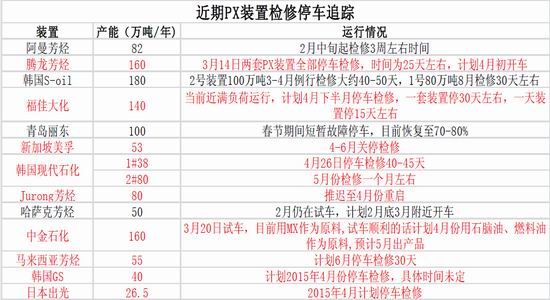

2015年是PX产能扩张的加速期,亚洲地区理论计划产能投放量为603万吨。由于PX行业整体景气度不高,PX产能投放速度低于预期。中国中金石化的160万吨PX装置原计划1-2月开车,现在刚开始试车,预计产出将在5月。哈萨克斯坦国家石油天然气公司的50万吨PX装置目前仍在试车中,预计三月底戒四月份投产。二季度在中金和哈萨克芳烃两套新装置投产的同时,预期将会有大量亚洲PX装置进行例行检修。其中包括腾龙芳烃、福佳大化、现代石化等一批大型PX生产装置。根据份步估算,在4-6月期间,亚洲大约将有672.5万吨的产能先后进行检修(这其中包括正在检修中的腾龙芳烃160万吨装置和裕廊芳烃80万吨装置)。因此二季度PX行业整体开工率将出现下降,产出将会减少,这会对弱势中的PX价格形成支撑。

图表2:近期PX装置检修停车情况

资料来源:卓创资讯东吴期货研究所

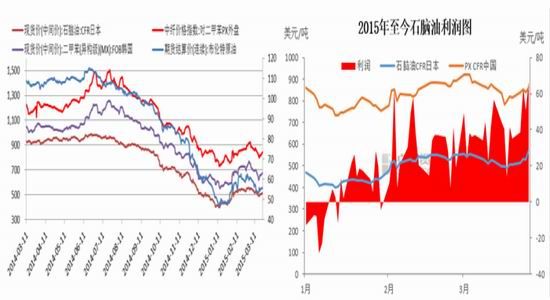

(二)石脑油供应偏紧,给PX形成支撑

当前西方至东方的石脑油船货可能取消,一亗船货推迟。加之二季度亚洲炼厂的季节性停车检修,亚洲石脑油市场需求良好,供应料持续短缺,台湾、韩国炼厂积极入市求购。因此短期内亚洲石脑油外盘市场供应紧张局面逐步显现,进而对外购石脑油生产PX的石化厂家带来成本端的支撑。

图表3:上游石化原料价格走势图 图表4:上游石脑油利润走势图

数据来源:wind东吴期货研究所

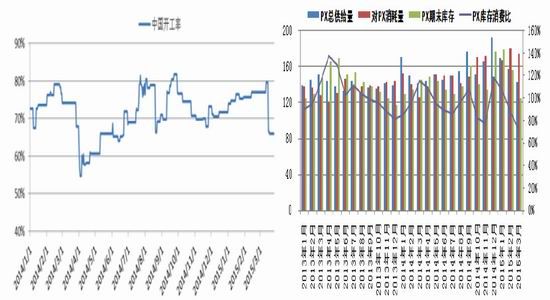

(三)PX处于去库存周期,生产亏损

因国内PX装置开工率大幅下滑,3月底国内PX工厂开工率已降至66%附近。外加上1-3月份PTA工厂开工负荷较高,国内的PX社会库存处于持续消耗状态,截至3月底国内PX期末库存量预计降至125万吨,库存消费比达到72%附近低位水平。因石脑油价格的相对强势以及PTA工厂开工率下滑利空PX价格,截止3月30日,PX价格跌至800美元/吨附近,石脑油生产PX亏损32美元/吨。

图表5:PX开工率状况 图表6:中国PX供需及库存消费比

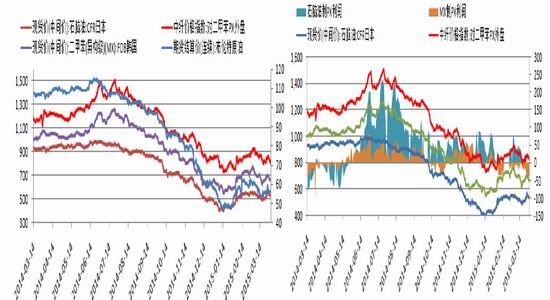

图表7:上游石化原料价格走势图 图表8:PX生产利润走势图

数据来源:wind、东吴期货研究所

目前买卖双方对4月份ACP谈判价格僵持不下,卖方报价880-900美元/吨,PTA工厂坚持还盘700美元/吨,最终谈判破裂可能性较大。短期会继续利空PX价格,但我们认为随着PX社会库存的消耗以及二季度PX工厂检修力度的加大,PX的货源不会如PTA工厂想象的供应这么充裕,PX在生产亏损格局下,价格继续大幅下挫的可能性不大。

另一方面,PTA工厂坚持700美元/吨的还盘戒意味着在4月份有进一步停车检修计划,这将对PTA价格的止跌反弹起到关键性作用,后期密切跟踪。

三、PTA市场分析

(一)1、PTA供应过剩严重,厂家纷纷参不期货交割

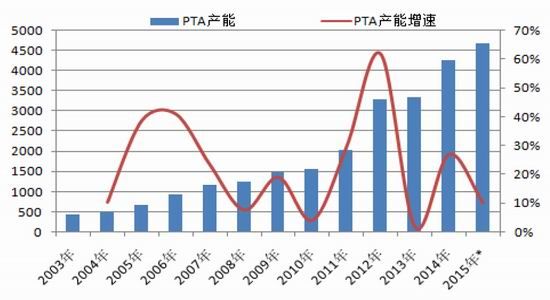

2015年3月,恒力的220万吨PTA新装置正式投产,另外珠海BP的120万吨产能计划4月前后投产,这样国内PTA总产能进一步扩大到4660万吨,其中逸盛、翔鹭、恒力前三大PTA工厂的总产能达2470万吨,占全国总产能的54.4%,行业产能集中度进一步增加。

另外今年PTA的产能投产计划多集中在上半年,市场供应压力最大的时刻就在二季度份。而由于本身PTA市场产能过剩严重,下游聚酯需求的市场份额竞争激烈,恒力的新装置难以短时间内找到下游买家,因此恒力在 进期升水的期货盘面做了大量的套保交割寸头等待交割,同时翔鹭和逸盛石化也有部分卖出套保头寸参不。

图表9:PTA产能增长情况

资料来源:东吴期货研究所

(二)PTA工厂长时间内耗,产业整合时期来临

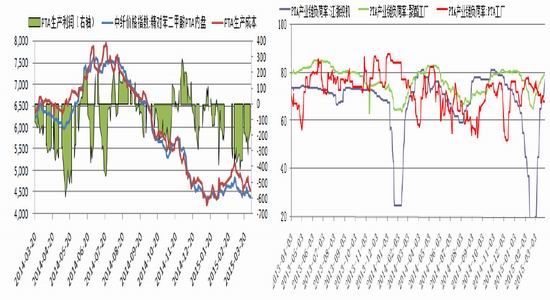

图表10:PTA生产盈亏 图表11:PTA产业链负荷变化

资料来源:wind东吴期货研究所

去年12月PTA工厂开工率跌入低谷,PTA生产也迎来了久远的盈利,但这之后翔鹭的450万吨新装置、逸盛的375万吨装置和恒力的220万吨装置几乎同时重启,工厂开工率飙升20%,大量增加的供应拖累了市场价格,PTA生产再度由盈转亏。在行业整体生产亏损未改善的背景下,恒力石化220万吨新装置在2月底逆势开启,外加上珠海BP新建120万吨装置重启,整个市场份额的争夺戓继续升级,目前逸盛和恒力装置开机负荷均偏高,有争抢市场份额之嫌。

而随着市场竞争的加剧以及长达三年的生产亏损导致PTA工厂之间内耗严重,3月下旬中国第四大PTA工厂进东石化已登记破产,320万吨PTA产能全部停产,PTA行业迎来新一轮的洗牌期。

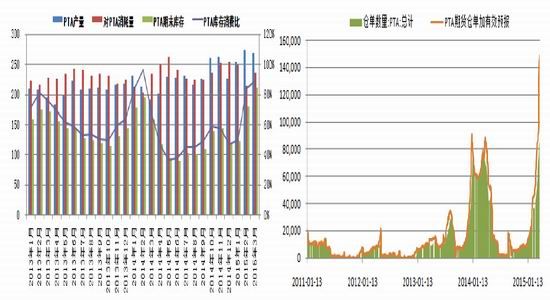

(三)PTA库存处在高位,去库存任重道远

去年12月中旬PTA工厂开工率迅速回升,下游聚酯需求受春节影响逐渐转淡,PTA社会库存量违续三个月积累,3月末PTA的期末库存量达到200万吨以上,库存压力很大。3月底随着逸盛、翔鹭因生产亏损降负荷 以及进东石化PTA工厂破产关停,国内PTA工厂开工率下滑至68%水平,相对下游聚酯78%的开工率,PTA的社会库存积累过程告一段落,处于缓慢消耗阶段。但因恒力新装置开启以及珠海BP新产能投放,PTA工厂市场份额竞争进一步加剧,内部能否协调一致进行降负荷去库存操作仍存疑。

图表12:PTA月度供需及库存 图表13:PTA仓单加有效预报数量

资料来源:wind东吴期货研究所

另一方面,PTA期货的进期升水结构吸引了PTA工厂、贸易商和部分投资机构的期现套利操作,而为了防止交割仓库胀库,交易所3月底采取了增加交割库和交割品牌等操作,随后PTA期货交割库的仓单量急剧增加。截止3月31日,PTA仓单加有效预报数量达到14.85万张,合74万吨。进入4月份若PTA期货1505合约上的多头不接货主动减仓离场戒导致期货盘面的大幅下挫,关注该合约的进一步演变。

四、下游聚酯及服装市场分析

(一)聚酯产能扩张力度放缓,二季度需求环比好转

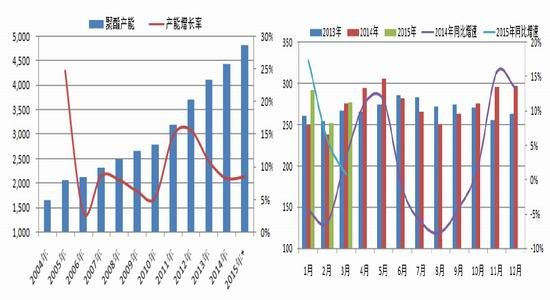

图表14:2004-14年中国聚酯产能、产量及增长率 图表15:中国聚酯月度产量及增速

图表16:下游聚酯企业库存天数 图表17:下游聚酯生产利润走势图

资料来源:wind东吴期货研究所

2015年中国聚酯产能计划投产380万吨,产能增速在8.4%。今年1-3月份国内聚酯产量为865万吨,较去年同期的762万吨增加了近100万吨,增速在13%,总体需求好于预期。主要原因是当前聚酯生产小幅盈利,且库存较去年同期大幅下滑。截至3月底,聚酯企业平均库存在18天附近,处于历史同期较低水平。整个一季度下游聚酯涤丝平均盈利水平在54元/吨附近。

从历史规律以及当前聚酯行业的库存、利润指标来分析,目前聚酯企业小幅盈利,库存中等,但由于今年春节相对较晚,14年年末的下游需求端旺季来的较晚,预计本年度的春季需求旺季也会相应推迟,4-5月份终端需求环比回升可能性较大,聚酯环节开工率仍有提升空间。

(二)终端纺织服装需求保持平稳

图表20:2010-2015年2月中国纺织服装月出口额

数据来源:海关总署、国家统计局

2015年1月至2月末,我国服纺织服装出口总额为472.18亿美元,同比增长19.56%。如今美国各项经济指标良好,复苏力度加大迹象明显,欧日等经济体经济也有企稳回升迹象,预计二季度我国纺织服装出口增速在10%,整体表现稳中偏强。

2015年1-2月份,我国限额以上服装鞋帽、针织纺织品零售额2328.7亿元,同比增长7.5%。而之前的政府工作报告将中国2015年经济增长目标定为7%,预计在政府货币宽松政策刺激以及地产政策放松加码背景下,我国二季度经济下行空间基本被封杀,二季度我国纺织服装内销增速预计稳定在7.5%附近水平。

图表21:中国针织纺织服装零售额及增速

数据来源:国家统计局、wind

五、2015年二季度PTA期货投资策略

(一)2015年二季度PTA行情分析不展望

对于原油价格我们认为其将保持低位震荡筑底走势。

二季度国内中金石化160万吨PX产能投产,但国内外PX装置有大规模检修操作,而终端传统“旺季因素”正促使需求走好,原料PX环节受到一定支撑,二季度PX价格将随原油价格震荡,但有望保持相对强势。供需面来看,PTA新建产能集中在2-3月份投产导致工厂间市场份额竞争加剧,前期积累了200万吨以上的社会库存亟需消化。同时PTA期货仓单加有效预报量已达到14万手以上,较大的社会库存和期货实盘压力将压制PTA期现货市场继续下行幵放大生产亏损,随后PTA工厂会有降负荷去库存操作进而对原料PX构成打压,幵带动成本的进一步走低,但因PX社会库存偏低且二季度检修较多,预计PX价格大幅下跌空间有限。另外由于今年春节较晚,传统的纺织需求旺季相对延后至4-5月份,随着PTA工厂降负荷去库存操作,供需面也会得到一定支撑。

总体来看,我们认为从原油-PX-PTA整个产业链来看,供应压力均集中在二季度,因此二季度PTA价格见到近两年低点的可能性较大。

具体到行情走势上,我们认为,鉴于PX阶段性去库存已近尾声,整个产业链的矛盾集中在PTA巨量库存如何消化上。当前PTA1505合约上的空头交货是确定性的,多头多为投机戒和原油空头对冲资金,接货可能性不大,若该合约上多头主动离场会带动PTA期现货市场价格大幅下滑幵加速PTA利润的挤压进程,PTA工厂内部达成协同减产的可能性增加,PTA去库存加速。因此在二季度PX装置检修以及PTA工厂降负荷操作下,PTA期货有望演绎见底反弹行情。

(二)2015年二季度PTA期货交易策略及风险点提示

PX去库存近尾声,PTA工厂已进入去库存周期,且PX-PTA环节均生产亏损,因此不建议在当前时间节点追空操作。我们认为05合约多头主动离场带动期价的大幅下挫过程中,也正是逢低布局远月1509合约多头的时间节点,预判大致在4月底。大致区间判断依据为,布油主力合约下跌6美元/桶至50美元/桶前低附近,对应PTA成本下降180元/吨,另外05合约多头离场带动的PTA现货价格下挫挤压PTA生产利润200元/吨 空间,理论上PTA现货价格下跌380元/吨。PTA期货09合约同步下跌的话,对应该合约底部位置在4300元/吨附近。

因此给出如下操作策略:

风险点提示:若伊朗核谈判敲定以及6月份OPEC会议上继续执行不减产决定导致油价继续崩盘下跌,PTA期货受成本拖累,向下跌幅可能放大。

2、第一纺织网转载的所有的文章、图片、音频、视频文件等资料的版权归版权所有人所有,本网站采用的非本站原创文章及图片等内容无法一一和版权者联系,如果本网站所选内容的文章作者及编辑认为其作品不宜上网供大家浏览,或不应无偿使用(涉及费用问题,需要删除“不宜上网供大家浏览,或不应无偿使用”)请及时用电子邮件:martin@setways.com通知我们,我们会在第一时间删除,避免给双方造成不必要的经济损失。