现在位置 >>

现在位置 >> 要点:

行情综述:上周PTA冲高后回落。周初PTA 延续前期上涨,后期冲高无力收阴。上周PTA 主力合约1509 收于5382 元/吨,较其上周结算价上涨100 元/吨,上涨1.89%。持仓方面,周增持0.7 万手至141.6 万手,成交量增到1327.0 万手。1505 合约报收于5222 元/吨,上涨114 元/吨,周涨幅是2.23%。

现货市场:上周PTA 现货价小幅上涨,至上周五华东内贸PTA 现货市场商谈在5200元/吨附近送到。美金货市场商谈估价732 美元/吨附近。近期意外停车的PTA 装置较多,至周五时PTA 工厂负荷在58.5%左右。合约货方面,本周中石化[微博]出台4 月PTA结算价格在5250 元/吨。翔鹭石化4 月份PTA 结算价格敲定在5200 元/吨。

操作策略: 原油连续上涨,布伦特原油创年内新高。PX 价格持续上涨,当前PX价格对照的PTA 成本为5300 元/吨,PTA 成本端支撑有力。翔鹭石化PTA 装置开启计划未有明确时间,上周扬子石化、珠海BP 的PTA 装置因故停车,PTA 工厂负荷降至58%的相对低位,PTA 处于去库存状态。受乙二醇大幅上涨带动,下游聚酯涤纶价格大幅上涨,产销良好。部分检修PTA 装置近期重启,PTA 工厂现金流好转,因此在连续上涨后PTA 面临回调压力,但中期上涨趋势未改。

1、行情回顾

图表1:PTA 周行情

上周PTA 冲高后回落。周初PTA 延续前期上涨,后期冲高无力收阴。上周PTA 主力合约1509收于5382 元/吨,较其上周结算价上涨100 元/吨,上涨1.89%。持仓方面,周增持0.7 万手至141.6万手,成交量增到1327.0 万手。1505 合约报收于5222 元/吨,上涨114 元/吨,周涨幅是2.23%。

2、上游原料市场情况

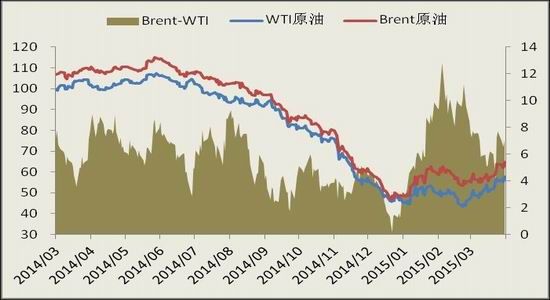

上周布伦特原油价格继续回升,WTI 原油小幅回落。布伦特原油原油收65.28 美元/桶,上涨1.83 美元/桶,涨幅2.88%。WTI 原油收57.15 美元/桶,下跌0.17 美元/桶,跌幅0.30%。美国能源信息署数据显示,截止4 月17 日当周,美国原油库存和馏分油库存增加而汽油库存减少。美国原油库存量4.89 亿桶,比前一周增长532 万桶;美国汽油库存总量2.2574 亿桶,比前一周下降214 万桶。原油库存比去年同期高23%;汽油库存比去年同期高7.5%。美国商业石油库存总量增长918 万桶。炼油厂开工率91.2%,比前一周下降1.1 个百分点。上周美国原油进口量平均每天776.5 万桶,比前一周增长61.7 万桶,成品油日均进口量217.6万桶,比前一周增长8.6 万桶。3 月份欧佩克原油日产量达到2012 年11 月份以来最高,12 个成员国总计原油日产量3072 万桶,比2 月份原油日产量增加80 万桶,比原油日产量配额高72 万桶。其中沙特阿拉伯原油日产量1000 万桶,比2 月份原油日产量增加28 万桶。美国商品期货交易委员会(CFTC)周五(4 月24 日)发布的报告显示,投机者持有的原油净多头进一步增加40932 手合约,至净多头323092 手合约,表明投机者看多原油的意愿进一步增强。

图2:原油价格走势

数据来源:WIND,方正中期研究院

上周CFR 日本石脑油价格继续回升,至周五石脑油CFR 日本收580.89 美元/吨,周涨达13.15 美元/吨。主要是受布伦特原油上涨带动。

受PTA 价格上涨和布伦特原油持续攀升的影响,上周亚洲PX 价格大幅攀升,至上周五,FOB 韩国PX上周上涨25.5 美元/吨跌至938.5 美元/吨,CFR 中国PX 上周上涨25.5 美元/吨涨至960.5 美元/吨。合约货方面,中石化本周出台4 月PX 结算价格至6850 元/吨。装置方面,福佳大化140 万吨PX 装置目前减负荷运行。

图表3:石脑油价格走势

图表4:PX 价格走势

数据来源:WIND,方正中期研究院

3、现货方面

上周PTA 现货价小幅上涨,至上周五华东内贸PTA 现货市场商谈在5200 元/吨附近送到。美金货市场商谈估价732 美元/吨附近。近期意外停车的PTA 装置较多,至周五时PTA 工厂负荷在58.5%左右。合约货方面,本周中石化出台4 月PTA 结算价格在5250 元/吨。翔鹭石化4 月份PTA 结算价格敲定在5200 元/吨。恒力石化4 月份PTA 结算价格敲定在5200 元/吨,5 月份PTA 挂牌价格敲定在5400 元/吨。

图表5:PTA 现货价格

图表6:PTA 产业负荷

数据来源:WIND,方正中期研究院

4、下游市场

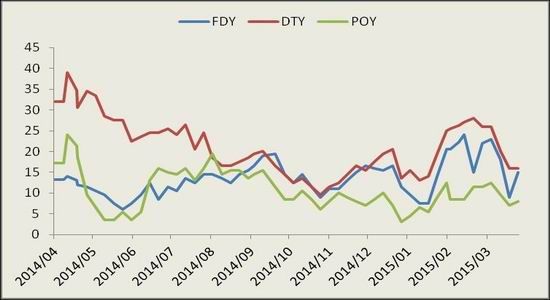

上周聚酯切片价格延续上涨,扬子石化乙二醇装置爆炸,引起聚酯市场心态不稳,工厂报盘价格攀升,下游用户采购积极。截止上周五收盘,江浙半光切片市场商谈7500 元/吨现款。上周乙二醇价格大涨推动涤纶市场行情大幅上涨。至上周五,POY150/48 主流报8600—8900 元/吨现款,FDY150/96 主流报8600—8900 元/吨现款,DTY150/48 主流报10100—10300 元/吨。

图表7:涤纶产品价格图表

图表8:涤纶库存

数据来源:WIND,方正中期研究院

5、操作策略

原油连续上涨,布伦特原油创年内新高。PX 价格持续上涨,当前PX 价格对照的PTA 成本为5300 元/

吨,PTA 成本端支撑有力。翔鹭石化PTA 装置开启计划未有明确时间,上周扬子石化、珠海BP 的PTA 装置因故停车,PTA 工厂负荷降至58%的相对低位,PTA 处于去库存状态。受乙二醇大幅上涨带动,下游聚酯涤纶价格大幅上涨,产销良好。部分检修PTA 装置近期重启,PTA 工厂现金流好转,因此在连续上涨后PTA面临回调压力,但中期上涨趋势未改。

2、第一纺织网转载的所有的文章、图片、音频、视频文件等资料的版权归版权所有人所有,本网站采用的非本站原创文章及图片等内容无法一一和版权者联系,如果本网站所选内容的文章作者及编辑认为其作品不宜上网供大家浏览,或不应无偿使用(涉及费用问题,需要删除“不宜上网供大家浏览,或不应无偿使用”)请及时用电子邮件:martin@setways.com通知我们,我们会在第一时间删除,避免给双方造成不必要的经济损失。