现在位置 >>

现在位置 >> PTA年后较高的开工率使得社会库存高企,交易所仓单创历史新高

上游 PX 装置由于利润压缩处于亏损边沿,4 月装置有检修计划

下游聚酯逐步开工,但产销一般,目前处于缓慢去库存状态

2015 年 3 月 PTA 行情回顾

3 月上旬,遇阻下跌。由于套利仓单的剧增,使得交易所库容处于紧张状态,一度出现交货困难,这直接给多头当头一棒,期价直接掉头下跌。

3 月中旬,小幅反弹。聚酯逐步恢复开工,由于装置问题,珠海 BP 装置出现检修,翔鹭石化减产,短期提振期货价格。

3 月下旬,大幅下挫。PTA 厂家高开工,下游聚酯并未提前采购原料,仅是按需采购,使得库存高企,期货价格承压下行

图 1 郑商所 PTA1505 走势图

数据来源:文华财经

PTA 供需状况分析

PTA 1 月国内产量下滑

五矿研究所数据整理 12 月 PTA 国内产量为 225 万吨,较 11 月减少 29 万吨,环比减少 11%;1 月 PTA 进口量 6 万吨,较 12 月增加 0.3 万吨,环比增加 0.05%;PX进口 95.6 万吨,较 12 月份增加 1.1 万吨,环比增加 0.12%。

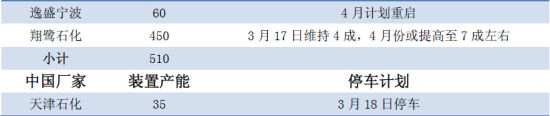

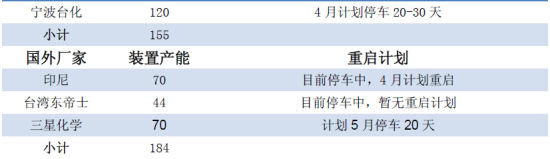

表 1 当前国内 PTA 装置开工情况

3 月份国内 PTA 装置月均开工率小幅下滑至 68.86%,较去年 3 月上升 4.33%;涤纶长丝开工率上升 15.4%至 71.24%;织造开工大幅下挫 18.9%至 48.1%,终端开工率的下滑是由于今年春节较往年较晚,终端开工推迟至 3 月下旬才基本恢复。

图 2 国内 PTA 产业链开工率图

数据来源:隆众石化网

图 3 国内 PTA 产业链开工率图

数据来源:隆众石化网

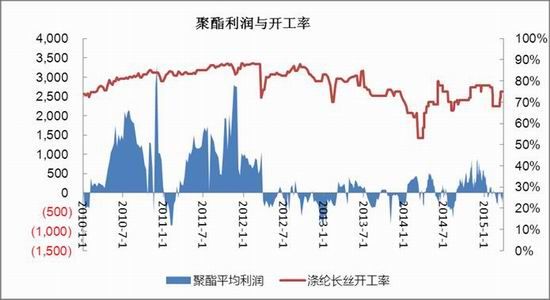

3 月整个产业链利润较今年 2 月份,中游 PTA 企业及下游聚酯企业利润基本维稳,盘面处于微亏情况,但上游 PX 亏损较大,PTA 交易所仓单创历史新高。后期,我们看到尤其是国外厂家计划检修的装置较多,料后期成本端对期价会有一定的支撑。但 PTA 自身库存压力较大,后期对高 PTA 库存的消化,将成为市场关注的焦点。

图 4:上游 PX、PTA、下游聚酯厂家生产利润图

数据来源:隆众石化

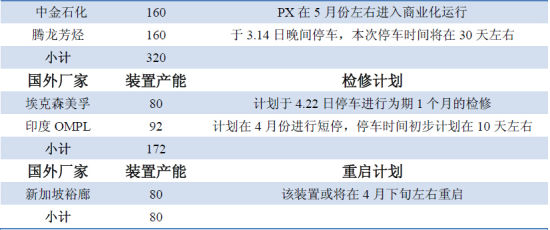

进入 3 月份,国内外 PX 计划新增产能投产和检修重启情况如下表 2 所示。国内外产能涉及到检修装置产能 160 万吨,约国内外总产能的 4%%;国外涉及到计划检修的装置 172 万吨,集中在 4 月中下旬,较高的检修率与目前 PX 利润的压缩有关。随着 PTA 的复工,工厂负荷提升,对 PX 的需求将进一步加大。成本端支撑加大。

表 2 国内外 PX 装置开工情况

聚酯库存方面,3 月较 2 月库存变化较小,一方面是聚酯工厂 3 月中旬才逐步恢复开车,另一方面聚酯厂家按订单订购原料,随采随用。目前聚酯厂家生产处于微亏状态,故短期内开工率不会大幅上升,同时库存维稳状态。

图 5:产业链库存天数

数据来源:wind 资讯

图 6:聚酯生产利润情况

数据来源:隆众石化网

PTA 3 月份走势展望

截至 03 月 30 日,PX 台湾到岸价至 799 美元/吨,折合 PTA 现金生产成本 4485元/吨附近,PTA 厂家有 74 元/吨的盘面亏损。成本端,三月份国内腾龙芳烃月底重启,国外四月份有三套涉及 252 万吨的检修装置计划,目前利润亏损严重,料届时有所缓和。下游聚酯而言,多以合约货为主,场内观望气氛较浓。目前 PTA 交易 所库存达到历史高位,社会库存目前依旧处于累积状态。四月料期价开始筑底之旅。重点关注 PTA 去库存过程。

本月交易策略:1509合约若未破前低4596,则可尝试底部尝试建立多单;若下破4596一线,则可以顺势做空,注意:设好止损,就目前而言做空空间有限。

2、第一纺织网转载的所有的文章、图片、音频、视频文件等资料的版权归版权所有人所有,本网站采用的非本站原创文章及图片等内容无法一一和版权者联系,如果本网站所选内容的文章作者及编辑认为其作品不宜上网供大家浏览,或不应无偿使用(涉及费用问题,需要删除“不宜上网供大家浏览,或不应无偿使用”)请及时用电子邮件:martin@setways.com通知我们,我们会在第一时间删除,避免给双方造成不必要的经济损失。