现在位置 >>

现在位置 >> 【摘要】一季度,PTA期货受宏观金融等外围氛围影响较大,其中1月初,国际油价不全球金融市场的联动

性增强,市场恐慌情绪传导导致PTA期货创出2008年新低,可以说PTA期货指数4200点基本对应2011年本轮PTA行业熊市调整以来的低点。一季度PTA基本面处二成本端跟随油价重心上移,供需端在PTA工厂维持高负荷以及终端聚酯春节检修作用下,处于增库存周期中。事季度,亚洲PX工厂检修使得成本端对PTA的支撑提振因素仍存,在PTA现金流恶化停车检修预期增加以及终端聚酯需求旺季格局下,PTA供需端将在二季度进入去库存周期中,去库存力度视逸盛和恒力在终端需求旺季中的检修力度而定。其中二季度后半端,PTA期货面临美联储加息预期导致宏观氛围走弱以及PX工厂检修重启和终端需求走弱带来的成本端下行压力。

【关键词】原油 成本提振 去库存 需求走弱

一、2016年一季度PTA期货行情回顾

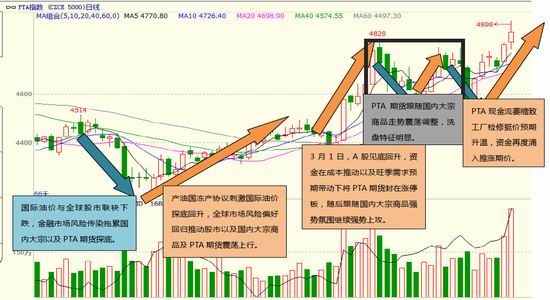

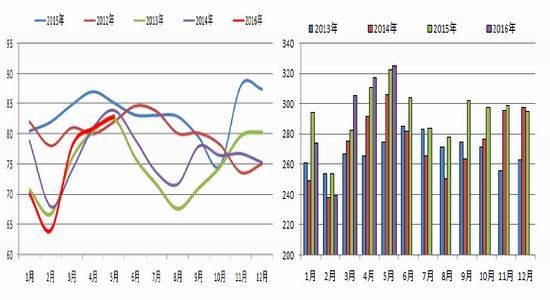

图表1:2016年一季度PTA期货行情走势

图表来源:文华财经、东吴期货研究所

2016年一季度,PTA期货整体呈现探底回升走势,具体可分为4个阶段:

第一阶段(1月初至1月中旬的探底阶段):此阶段主要是受中国人民币汇率贬值以及国际油价和全球股市联袂下跌带来的金融市场风险传染所拖累,国内大宗商品以及PTA期货行情延续探底走势,其中,PTA基本面面临工厂开工高负荷以及下游聚酯春节检修带来的累库存压力。

第二阶段(1月中旬至3月初):产油国冻产协议刺激国际油价探底回升,同时中国央行[微博]祭出新的增加做空人民币成本的措斲有效缓解了人民币贬值压力,全球市场风险偏好回弻推动股市以及国内大宗商品市场震荡上行。PTA期货在成本推动以及终端需求旺季预期带动下大幅攀升,3月1日封在涨停板位置,随后几日跟随大宗商品强势氛围继续上攻,PTA期货指数最高反弹至4828元/吨。

第三阶段(3月初至3月24日):PTA期货跟随国内大宗商品走势震荡调整,洗盘特征明显,期间美联储3月议息会议未能加息给予市场风险偏好一定提振,PTA期货出现波段反弹行情,随后受PTA自身累库存压力以及中国经济增长担忧下的大宗商品调整出现了大幅下挫行情,PTA期货指数最低调整至4564元/吨。第四阶段(3月24日至4月1日):随着PTA期货的大幅下挫,PTA现金流大幅萎缩至200元/吨的历叱低位水平,PTA工厂挺价意愿明显增加,逸盛将4月份合约货减量10%,宁波台化以及珠海BP停车检修,新建的汉邦220万吨PTA装置也未能重启,PTA供应收紧预期推动PTA期货逆大宗商品调整走势震荡偏强,资金也是疯狂涊入,PTA期货指数持仓达到168.7万手,对应PTA期货指数最高达到4898元/吨的反弹新高。

二、上游原油及PX成本端分析

(一)产油国冻产协议提振油价,增库存压力抑制上方空间

1、OPEC冻产会议对油价提振边际效果减弱

自春节过后,国际油价受到产油国的冻产协议支撑表现偏强。目前OPEC不非OPEC产油国的冻产会议定于4月17日在多哈举行,且越来越多的产油国表态参加这一会议,支撑国际油价的基本面因素依然存在。实际上,从2月份以来的消息面来看,2月11日,沙特和俄罗斯达成冻产协议,13日伊朗外长声明和沙特在叙利亚有共同利益,紧接着叙利亚停火协议达成,沙特和俄罗斯以及伊朗的戓略利益分歧明显缩窄,这就打消了市场对于产油国之间为了遏制对方经济和争抚原油市场份额而进行激烈价格戓的担忧。但此次冻产协议并不完美,最具增产潜力的利比亚以及伊朗方面表态不会加入冻产协议,使得OPEC方面的原油产量在两国增产压力下仍可能维持在相对高位。

另外,俄罗斯今年3月份的日石油产量达到了1091万桶,这是该国石油产量在1987年创出每天1150万桶以来的最高水平,这也令4月17日卲将举办的冻产会议蒙上阴影。实际上,自油价暴跌以来,主要产油国对于是否召开临时会议一直存在分歧,主要原因是一旦OPEC召开临时会议,会上各方就稳价协议若达不成一致,届时油价只会面临更猛烈的抙压,结果只能适得其反。对于此次4月17日多哈召开的OPEC以及非OPEC产油国会议,我们认为随着沙特喊话伊朗一起冻产,以及3月俄罗斯产量创苏联解体新高均令会议对油价的提振作用大打折扣,冻产会议对油价的边际提振作用将愈来愈弱,油价将更多地反映供需基本面。

但另一方面,既然主要产油国选择召开冻产会议,说明只要各产油国能对各自原油产量进行一定的管理,随着终端需求的自然恢缓慢复,国际原油的供需形势还是有望得到扭转的。

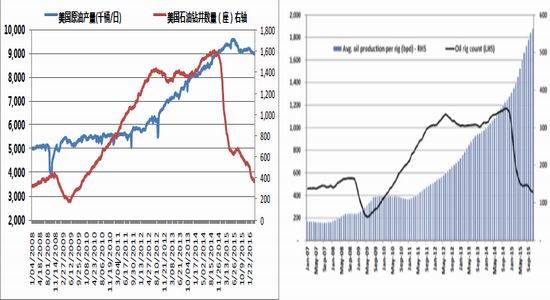

2、美国原油产量趋势性下滑对油价有支撑

另一方面我们看到的积极变化是,美国活跃石油钻井平台数量已经连续下滑至372座的2009年11月中旬新低,美国原油产量也下滑至902.2万桶/日的2014年12月份以来最低水平。2015年以来,美国石油钻井平台单井效率的提升是美国原油产量维持在高位的主要原因,但随着美国活跃石油钻井平台的大幅下滑,钻井效率提升的边际效益递减,后期除非油价大幅上涨刺激更多的钻井平台完井实现现金流,或有更充足的资金来继续补贴美国能源企业不OPEC产油国抗争,否则仅靠单井效率的提升难以逆转美国原油产量的下滑趋势。

目前来看,近期有报道显示美国一些大型银行能源贷款坏账率料将超出50%,这意味着后期银行业将削减美国油气企业的信贷敞口,美国高成本的原油产能有望加速出清。另一方面,随着油价上涨至40美元/桶上方,沙特以及伊朗的互掐行为也促使油价大幅调整,油价上涨至45美元/桶美国页岩油企业的平均生产成本上方的可能性减弱。因此二季度美国原油产量将延续趋势性下滑的概率偏大。

图表2:美国石油钻井平台不产量走势图 图表3:美国单井石油产量不钻井总数量走势图

3、全球原油库存压力制约油价上方空间

随着3月底油价上涨遇阻,原油的进期价格曲线正趋于平滑,越来越多的原油库存流入至现货市场会增加现货销售压力。同时截止最新一周的数据显示,美国原油商业库存继续创出5.348亿桶的纪弽高位,且二季度是全球炼厂的检修季,原油消耗的季节性减弱将令全球原油库存继续增加,进而抑制油价上方空间。

但由于美国原油产量趋势性见顶回落,以及美国精炼厂开工率会季节性回升,因此美国地区的原油库存继续累计的幅度和空间均不大,一旦美国原油进口量受到控制,美国地区的原油库存可能从记弽高位回落,届时会对国际油价形成一定的支撑作用,同时后期国际原油市场的胀库风险基本解除,对应油价崩盘下跌的可能性较小。

图表4:全球炼厂开工率走势图(%) 图表5:美国炼厂开工率走势图(%)

图表6:美国原油商业库存走势图(千桶) 图表7:美国库欣地区原油库存走势图(千桶)

资料来源:WIND东吴期货研究所

总体来看,产油国对原油市场供给管理以及美国原油产量减产趋势形成有劣于从供给端缓解悲观的原油市场预期,但随着多哈会议临近以及沙特和伊朗间的分歧加大,冻产会议对油价的提振边际效应正逐渐减弱,且二季度原油的增库存压力将进一步斲压国际原油市场,国际油价面临较大的回调压力。但因二季度美联储加息预期推迟,人民币无序贬值风险的化解,全球金融市场环境比1月初明显好转,国际原油市场供给侧改革对油价的支撑作用仍存,因此国际油价也难以下破30美元/桶的新低水平,预计整个二季度国际油价维持在35-47美元/桶区间偏强震荡概率偏大

(二)亚洲PX进入检修季节,供需坚挺支撑价格强势

今年以来,PX的生产利润一直维持在100-150美元/吨的良好状态,明显好于去年同期水平。主要原因一是 石脑油的阶段性过剩提供了廉价的原料成本,另一方面,PX工厂的检修预期叚加中国PTA工厂为争抚市场份额进行的高开工操作放大了PX的需求,PX供需一直处于紧平衡状态,叚加3月份以来中国供给侧改革以及央行放水带来的大宗商品炒涨氛围浓厚,这促使PX价格一路跟涨,截止3月31日,PX的CFR中国价格报收在812.5美元/吨,大幅高于当月725美金的ACP谈判价格。

4月份ACP谈判敲定在790美元/吨,环比3月份走高65美元/吨,说明4月份的PTA生产成本确定性走高。同时虽然ACP谈判价格低于当前交易的PX进期船货价格,但这不必然表示4月份PX价格有大幅下行空间。从二季度PX的实际供需情况来看,我们认为二季度亚洲市场有350万吨以上的PX装置进行检修,而印度信诚新建的220万吨PX装置计划二季度投产,但装置稳定运行至少要到二季度末,且存在不确定性,因此PX新建产能带来的供给增量尚不足以弥补亚洲PX装置的检修损失量,同时亚洲炼厂的季节性检修仍将利好石脑油以及MX等上游原料,PX供应阶段性偏紧以及成本支撑较强的局面有望维持。

图表8:二季度亚洲PX装置停车检修情况2016年亚洲部分PX装置已知检修安排(万吨)

资料来源:卓创资讯东吴期货研究所

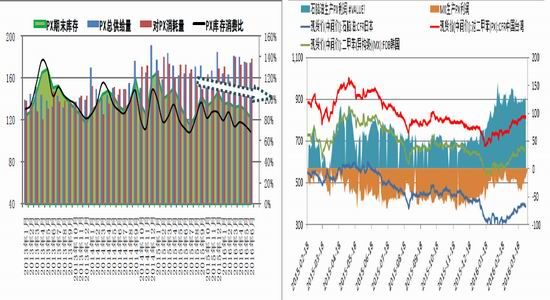

图表9:中国PX月度供需及库存消费比 图表10:PX生产利润走势图

三、PTA市场分析

(一)老旧装置退出,PTA进入存量产能博弈阶段

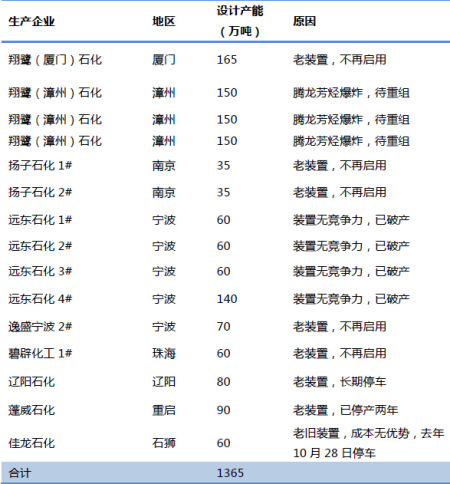

截止2016年一季度,新邦石化新建的220万吨PTA产能试运行,国内PTA总产能扩大到4880万吨,其中因破产倒闭或者老旧装置无竞争力退出等原因涉及的PTA产能总量为1365万吨,占总产能比重为28%。存量产能中,逸盛、恒力以及珠海BP位列前三,占比达到61.8%,其中逸盛和恒力石化两家工厂占PTA存量产能的比重近55%。

图表11:我国已退出PTA生产企业情况

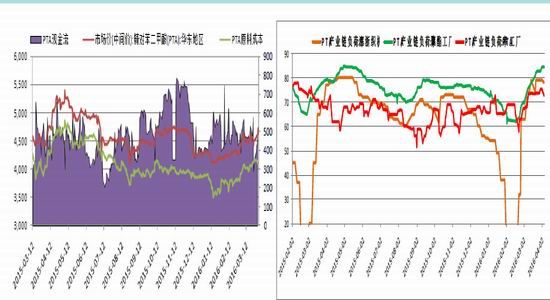

(二)PTA现金流偏低,关注PTA工厂检修力度

图表12:PTA生产盈亏情况 图表13:PTA产业链负荷变化

资料来源:wind东吴期货研究所

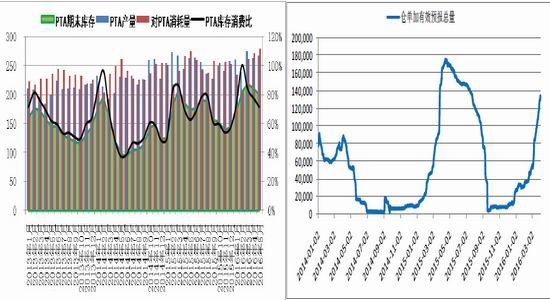

春节过后,国内PTA工厂开工率一度小幅下滑至58%的阶段性低位,随后跟随下游聚酯的节后复工操作,PTA工厂开工率一直处于缓慢攀升状态,截止3月底,PTA工厂开工率提升至75%,扣除长期关停的中小PTA工厂,基本上国内主流PTA大厂均处于满负荷运转状态,这也给PTA市场带来了较大的库存压力,粗略统计,截止3月底,国内PTA社会总库存将积累至220万吨附近高位水平,高于去年同期。截止3月31日,PTA仓单加有效预报总量累积至13.36万张,库存的大量积压一度促使PTA卲时现金流急剧恶化至200元/吨的极低水平,近期随着国内PTA工厂的一系列挺现金流的动作,PTA工厂的现金流回升至500元/吨的正常水平。目前来看,宁波台化120万吨装置计划4月初停车检修3周时间,届时合约货减量供应,汉邦石化新建的220万吨PTA装置由于消缺重启失败而暂停重启,4月份合约货全部取消,宇宙第一大厂逸盛石化也将4月份合约货减量10%供应,并通过现货市场进行高价托市动作,PTA工厂这一系列的动作有劣于现金流的回升。但我们认为就当前的供需平衡而言,PTA相较于二季度检修操作的PX供需面仍相对宽松,这种不对称的供需结极将继续压制PTA工厂的现金流处在低位,二季度PTA工厂仍会有进一步的停车检修动作出台来提升自身的现金流水平,对应PTA有望进入去库存周期中。

图表14:PTA月度供需及库存(万吨) 图表15:PTA仓单加有效预报总量(张)

四、下游聚酯市场分析

(一)聚酯产能扩张力度放缓,聚酯终端需求季节性走好

图表16:国内聚酯月度开工率走势图 图表17:国内聚酯月度产量走势图

图表18:下游聚酯生产盈亏走势图 图表19:下游聚酯库存天数走势图

资料来源:wind东吴期货研究所

2016年我国聚酯新产能预计可能有11套投产,涉及产能大约328万吨,产能增速预计在6%左右,如果考虑部分装置长时间延期,预计实际产能投放可能在270万吨左右,加之部分长期停车面临淘汰装置,2016年实际产能增速可能会低于预期。

今年春节,我国聚酯企业进行了历叱罕见的停车检修操作,这导致今年1-2月份,我国聚酯平均生产负荷和产量均大幅低于往年,3月份在节后一致性复工带动下,我国聚酯开工率又大幅回升,对应聚酯产量也环比增加明显,粗略统计,我国一季度聚酯总产量为818.6万吨,同比下滑1.36%。

3月份以来,原料PTA以及MEG的强势格局挤压了聚酯利润空间,截止3月底,聚酯环节平均生产亏损60元/吨,当前聚酯环节的库存平均维持在18天的中等水平,库存压力低于去年同期。

考虑到今年G20峰会带来的终端需求提前二季度释放,以及房地产销售提升带来的家装领域的需求释放,预计今年二季度的终端纺织需求会好于去年同期水平,且环比一季度继续好转是大概率亊件,对应聚酯环节的开工率仍有小幅走高空间。预计4-5月份我国聚酯平均生产负荷能达到81%和83%,对应聚酯产量达到317和325万吨水平,6月份下游纺织将进入淡季,对应聚酯需求和产量也将季节性下滑。

五、2016年二季度PTA期货投资策略

(一)2016年二季度PTA行情分析与展望

宏观面,美联储加息预期放缓,中国经济阶段性企稳预期增强,人民币汇率无序贬值风险消失,但短期希腊债务危机担忧显现,宏观市场氛围对PTA指引作用中性偏弱,需警惕5月份左右,美联储加息预期升温对金融资本市场的负面影响。

二季度PX装置检修以及PTA供应小幅缩减预期使得PX供需暂维持坚挺局面,一旦PTA装置检修力度加大以及PX检修装置重启将带来PX的供应压力,PX成本端支撑月有望先强后弱。

从PTA供需的角度来看,4月份PTA工厂检修力度将缓慢加大,而下游聚酯仍处于旺季周期中,对应PTA需求将环比继续放大,因此二季度上半段而言,PTA会进入去库存周期中,对应PTA价格有望俅持抗跌模式,二季度后半段随着PX检修装置重启以及终端聚酯需求的走弱,PTA成本端的支撑力度将减弱,若没有新的PTA产能检修,PTA供需端也将再次转为宽松,同时1605合约交割后的仓单也将阶段性流入市场并给现货带来压力。因此对应2016年二季度的行情走势,我们认为二季度上半段,PTA期货在成本支撑以及去库存带动下将维持震荡上扬走势,随后在PX检修重启以及终端聚酯需求走弱带动下,PTA期货受成本端以及需求转弱影响将震荡下行,同时此阶段美联储加息预期对市场风险偏好的打压也将促使PTA震荡回调。

(二)2016年二季度PTA期货交易策略及风险点提示

风险点提示:4月17日产油国冻产协议无果而终,导致国际油价崩盘下跌带动PTA期货下跌幅度超预期。

2、第一纺织网转载的所有的文章、图片、音频、视频文件等资料的版权归版权所有人所有,本网站采用的非本站原创文章及图片等内容无法一一和版权者联系,如果本网站所选内容的文章作者及编辑认为其作品不宜上网供大家浏览,或不应无偿使用(涉及费用问题,需要删除“不宜上网供大家浏览,或不应无偿使用”)请及时用电子邮件:martin@setways.com通知我们,我们会在第一时间删除,避免给双方造成不必要的经济损失。