现在位置 >>

现在位置 >> 人民日报此前刊登权威人士讲话称,中国经济运行的总体态势符合预期,但很难用“开门红”“小阳春”等简单的概念加以描述;综合判断中国经济运行是L型的走势,这个L型是一个阶段,不是一两年能过去的。

国际油价创半年来新高,PX价格短期来看依旧偏空为主,乙二醇市场将延续震荡偏弱走势为主,PTA市场价格短期依旧偏空为主。

一、宏观面

1.1中国5月官方制造业PMI料继续下降:

路透综合31家分析机构预估中值显示,中国5月官方制造业采购经理人指数(PMI)料续降至50,低于上月的50.1,为连续第二个月回落,表明工业经济继续下滑,整体经济依然不佳。

人民日报此前刊登权威人士讲话称,中国经济运行的总体态势符合预期,但很难用“开门红”“小阳春”等简单的概念加以描述;综合判断中国经济运行是L型的走势,这个L型是一个阶段,不是一两年能过去的。

二、基本面

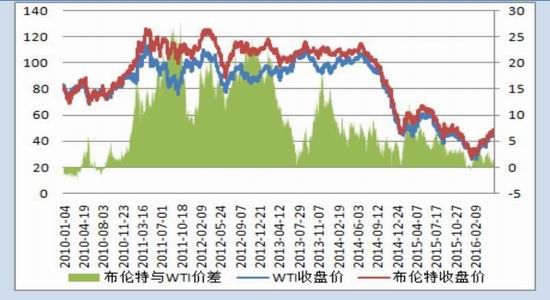

2.1国际油价创半年来新高:

国际原油价格持续上涨,美国WTI原油期货价格和布伦特原油期货价格近期更是双双冲破50美元/桶大关,相比今年2月11日低位26.06美元/桶已接近翻番。

图表一:国际原油期货走势

数据来源:国贸期货

全球多家油企曾表示,如果油价达到每桶50美元水平,他们就可能增产,加上伊朗原油回归全球市场,将使油价重新面临压力。石油市场的新格局注定会充满波动,油价的新常态使得稳定性难以实现。

2.2PX价格短期来看依旧偏空为主:

目前下游PTA市场价格偏空,上游原油震荡走势,短期来看PX价格依旧偏空为主。

图表二:国际原油与PX价格

数据来源:国贸期货

合约方面,中石化[微博]出台了5月PX结算价格维持在6260(现款价6230)元。亚洲ACP价格方面,目前日本新日石6月ACP倡导价格出台执行840美元/吨。日本出光6月ACP倡导价格出台执行820美元/吨,较5月倡导价格下调20美元。韩国SK6月ACP倡导价格出台执行830美元/吨,较5月倡导价格上调10美元。

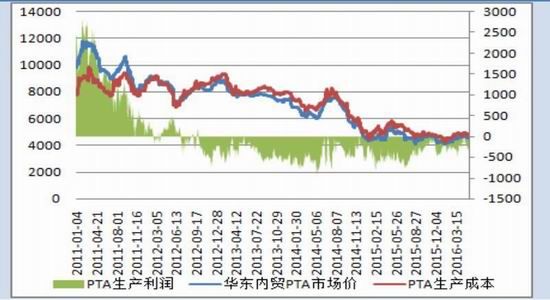

2.3PTA市场价格短期依旧偏空为主:

国际油价继续反弹震荡,随着下游聚酯厂家需求逐渐走淡,PTA供应逐渐增加,短期PTA市场价格依旧偏空为主。

图表三:国内PTA生产利润

数据来源:国贸期货

合约方面,中石化PTA2016年5月结算价格公布,执行4825元/吨,较挂牌价格下调375元。

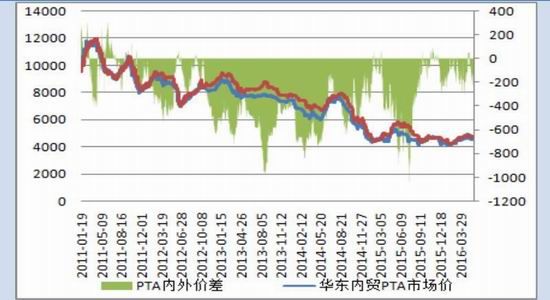

图表四:国内外PTA现货价格

数据来源:国贸期货

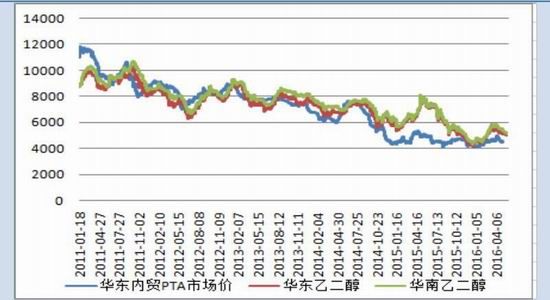

2.4乙二醇市场将延续震荡偏弱走势为主:

近期国际原油涨势明显,但美元指数表现强势,且6月份美联储加息呼声渐起,后期国际原油价格存在回调风险,将对大宗商品市场形成一定打压,难以对乙二醇市场形成有力支撑;从供应面上来看,随着国外部分装置的重启,后期船期到港量将有所增加,但库存累计增加量不会过大,将在62-63万吨水平;而下游聚酯开工提升可能性不大且终端织造领域表现亦是平淡,且月底交割结束,需求面将进一步缩减。

图表五:国内PTA与乙二醇价格

数据来源:国贸期货

综合来看,诸多方面都将不利于乙二醇行情好转,因此预计乙二醇市场将延续震荡偏弱走势为主。

2.5涤纶市场:

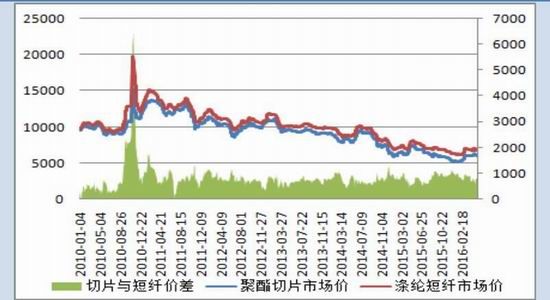

聚酯切片方面:国内聚酯切片市场行情窄幅下探,目前上游聚酯原料行情处于震荡偏弱状态,拖累聚酯切片市场气氛,市场交投氛围清淡,提振缺乏有利支撑,预计短期国内聚酯切片市场维持弱势整理为主。

图表六:聚酯切片与涤纶短纤价格走势

数据来源:国贸期货

涤纶短纤方面:国内涤纶短纤市场延续窄幅下跌,整体走势弱势整理为主。PTA现货市场重心下滑,下游聚酯工厂观望情绪浓厚,市场缺乏有利支撑,市场多以消化库存为主,预计短期内涤纶短纤市场或持续弱势震荡。

图表七:涤纶长丝价格走势

数据来源:国贸期货

涤纶长丝方面:国内涤纶长丝市场弱势整理为主。涤纶长丝市场产能过剩,成交气氛难有拉动。因纺织整体行情不景气,涤纶长丝市场产销不足,市场观望气氛较浓,产销数据疲软导致业者出货心态增强。

目前国内涤纶长丝市场相对处于淡季时期,整体行情不景气,业者多谨慎观望。厂家库存压力大,各厂家库存水平略有增多,国内涤纶长丝市场处于需求低迷时期,预计短期国内涤纶长丝市场或以偏弱运行为主。

三、操作策略

国际油价创半年来新高,PX价格短期来看依旧偏空为主,乙二醇市场将延续震荡偏弱走势为主,PTA市场价格短期依旧偏空为主。

2、第一纺织网转载的所有的文章、图片、音频、视频文件等资料的版权归版权所有人所有,本网站采用的非本站原创文章及图片等内容无法一一和版权者联系,如果本网站所选内容的文章作者及编辑认为其作品不宜上网供大家浏览,或不应无偿使用(涉及费用问题,需要删除“不宜上网供大家浏览,或不应无偿使用”)请及时用电子邮件:martin@setways.com通知我们,我们会在第一时间删除,避免给双方造成不必要的经济损失。