现在位置 >>

现在位置 >> 全球都在竞争减税,中国如何应对? | 小巴侃经济

当前税收的代号是“每日抢劫”。

――罗纳德・里根

几天前,美国总统特朗普公布了他已酝酿多时的税改框架,将企业最高税率从35%降至20%,个人所得税起征点翻倍,并从七档简化为三档。

这被称为里根时代以来最大规模的减税,甚至是“美国历史上最大规模的减税”。涉及企业的部分尤为凶残,一口气降到工业化国家平均税率22.5%以下。

特朗普表示,此次税改将提高美国企业的竞争力,进而创造更多就业;同时鼓励更多企业留在美国,回到美国,特别是把海外利润带回美国。

虽然这份方案在美国国内褒贬不一,但足以引发我们的忧虑。

因为英国也在减税。特蕾莎・梅政府宣布将在2020年前将企业所得税税率降至17%,目标是G20集团中最低。

法国也在减税。马克龙政府计划在2020年前将企业所得税税率降至25%,而且马克龙表示,有意推动建立欧盟统一的税收规则。

印度也已启动最大规模税改,一是减税,二是简化纳税流程。

一场“全球减税战争”已然开始,中国将如何应对?

中国的税到底重不重?

这个问题已经争过许多次。

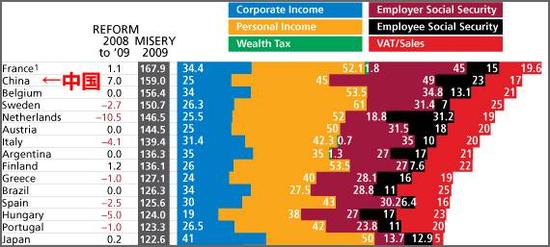

几年前《福布斯》称,根据企业所得税、个人所得税、财产税、增值税等指标加总,中国内地的税负痛苦指数排名世界第二。

时任国税总局局长的现财政部部长肖捷回应,这套评价体系有问题,“各国的具体国情不同,宏观税负水平没有放之四海皆适用的统一标准”。

去年年底,天津财大李炜光教授提出“死亡税率”概念,指出中国企业的实际税负接近40%,这对企业意味着死亡。这种说法得到曹德旺、宗庆后等大佬的认同。

中国财政科学研究院院长刘尚希则表示,与发达国家相比,中国的宏观税负并不算高。

的确,按照财政部窄口径的宏观税负算法(全国税收收入占GDP比重),中国只有17%-18%。

按照IMF宽口径的宏观税负算法(计入各种政府非税收入),中国也只有不到30%。低于发达国家42.8%的水平,也低于发展中国家34.4%的水平,在世界范围内属于绝对低位。

但IMF数据中关于企业税率的部分,2015年中国企业实际应缴税费在利润中的占比高达67.8%,高于主要发达国家,也高于众多出口导向型经济体。

按照去年年末世界银行对各国企业税率的排名,中国更是以68%的税率位居全球第12位,排在中国前面的大型经济体只有巴西。

*数据来源:世界银行《世界纳税指数2017》

*数据来源:世界银行《世界纳税指数2017》我们基本可以得出这样的结论:中国的宏观税负处于世界低位,但企业税负却处于全球高位。在这场面向企业的减税竞争中,我们的初始位置不太有利。

要留住各大企业,总不能只靠……

中国如何应对?

初始位置不利,但是我们“抢跑”了。

至少“营改增”的初衷就是,在这场全球减税战争中取得领先。

特朗普宣布税改框架的前一天,李克强总理主持了一场关于“营改增”的座谈会。会上大家认为,“营改增推进五年来,截至目前累计减轻企业税负1.7万亿元。……一定意义上引领了当前世界性减税趋势。”

今年4月,李克强也曾告诫有关部门,当前国际竞争非常激烈,很多国家竞相发出“减税”信号,“我们要有‘抢跑’意识!政府要通过减税降费,为企业创造更好的环境。”

由此可见,中央政府是有紧迫感的。但是仅凭营改增一项能否达到足够的减税效果,可能要打个问号。

国家行政学院教授董小君就认为,需要一个更加综合、全面、明确的“一揽子”减负方案,除了税制改革,还要收敛名义税率与实际税率之间的缺口,缩小与其他国家之间的税率差异。

财经金融评论家余丰慧也表示,面对美国的税改,“中国唯一的办法就是跟进。企业所得税应该继续降低,起码应该和美国持平,或者略低于美国。”

然而,在严峻的财政压力下,减税空间十分有限。

2012年以来,随着经济增速放缓,我国财政收入增速显著下降,财政赤字率快速攀升。如果2017年基建投资维持原有增速,同时财政向民生和改革加码,赤字率恐怕会继续提高。

外部面临竞争,内部缺乏空间,摆在中国政府面前的,是一道税收难题。

当然,除了降税率,可做的事其实还有很多。

例如税收立法。目前中国十几个税种,只有企业所得税、个人所得税、车船税经过人大立法,其余消费税、营业税、增值税等都是国务院暂行条例。

这使得朝令夕改成为可能,也使得税收管理员自由裁量权过大。

此前频道对比南北经济差异时,就有读者留言表示,负责财务的他从山东到宁波工作,税管员画风突变,让他非常不习惯。

2、第一纺织网转载的所有的文章、图片、音频、视频文件等资料的版权归版权所有人所有,本网站采用的非本站原创文章及图片等内容无法一一和版权者联系,如果本网站所选内容的文章作者及编辑认为其作品不宜上网供大家浏览,或不应无偿使用(涉及费用问题,需要删除“不宜上网供大家浏览,或不应无偿使用”)请及时用电子邮件:martin@setways.com通知我们,我们会在第一时间删除,避免给双方造成不必要的经济损失。