现在位置 >>

现在位置 >> 概要

原油重心提高。OPEC达成减产协议,美国经济持续向好,中国经济逐步触底,全球进入主动补库存节点,原油较长时间的历史大底已经出现,国际油价的重心应该较2016年上移,预计2017年波动区间40-70美元。

PTA装置能否回归决定PTA走势。2016年,PTA大厂一改以往在低加工费的时候主动减产的态度,今年维持较高负荷,同时在期货上尽量套保以使小厂处于亏损加快行业洗牌。PTA在2017年预计回归产能340万吨,占今年产能的7.7%,在产能回归的背景下,PTA工厂的加工费预计很长一段时间内难以大幅提升。

PX整体供应宽松和二季度阶段性强势。2016年PX利润好转,PX工厂在ACP谈判中持续保持强势,致使PX工厂开工率回升至近三年最高位,亚洲几乎能开启的装置全部开启。若信赖装置能投产,即使所有PTA装置如期回归,PX在2017年的整体供给也不会短缺。但是外围PX装置检修预计集中在二季度,预计涉及600万吨左右,若平均检修一个月,50%供于中国,则二季度月均供给量减少8.3万吨。若腾龙芳烃装置能回归,PX的供需将逆转,强势或将不在。

聚酯上下半年两重天,全年增速并不高,供应压力将会加大。上半年同比增速甚至不到1%,下半年同比增速6%左右,全年增速3%偏上,全年增速虽远低于2015年的7%,但下半年增速远超预期。2017年产能增速可能不到8%,但聚酯需求增速2017年可能维持在3%左右水平,预计压力较2016年会加大,聚酯整体开工率将会有所下滑。

下游服装出口尚未逆转颓势,2017年有望企稳。1~10月份,纺织品服装累计出口同比延续下跌,且跌幅进一步扩大。从单月或累计环比与同比数据分析,服装出口领跌,而服装出口在我国纺服中的占比稳定在60%以上,处于明显的主导地位,因此,服装出口大幅滑坡是引发整体出口低迷的主因。但是人民币贬值,美国退出TTP之后的新环境,明年出口有望企稳。

价格评测:原油核心震荡区间40-70美元,对应PTA上限和下限为4000和6300,我们估计2016年人民币贬值幅度在4%左右,剔除汇率因素影响,对PTA波动区间修订后和价差修订后,PTA在2017年的波动区间为4600到6000,全年均价在5200附近。

高低位节点:2017年,PTA年内高位最可能出现在5到6月份或者四季度中,分别为成本推动型和需求推动型,最低点可能出现在一季度中间。

一、2016年PTA市行情回顾

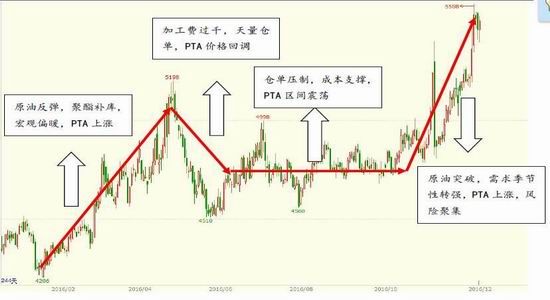

2016年,在PTA供应并不过剩的背景下,表现出两个特征:1、全年PTA呈现小区间波动,全年波动1200点,波动幅度不足30%;2、PTA并没有明显的单边行情。在春节PTA工厂积累库存后,PTA社会总库存处于全年最高位,但是原油低位反弹,下游聚酯原料补库,宏观偏暖的背景下,PTA从4206年反弹到5198点,出现全年的第一个高点。PTA工厂在反弹中加工费快速扩大,甚至出现了近年来少有的盘面加工费过千的情形,PTA工厂大量套保,仓单一度超过18万张。随后原油反弹受阻,PTA在仓单压力下持续回调,5月24号到4510点后开始了长达5个月的震荡,期间向下有成本支撑,向上有套保盘的压力。11月17号,PTA开始快速拉涨,五个交易日到达今年的最高位5398点,随后PTA大幅减仓下跌,近月挤仓风险释放。

图1:PTA江湖之行情回顾

资料来源:文华财经,金瑞期货

二、产业强弱决定定价权,PTA工厂尚不足以撼动PX工厂

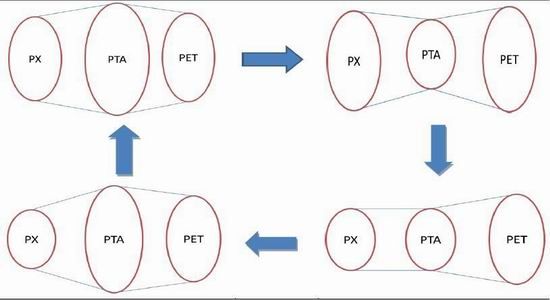

PTA产业博弈行业为PX与PTA交叉停产、复产的螺旋结构,具体演绎过程如下:

PTA产能过剩,PTA若要依靠自身基本面反弹的前提是PTA工厂减产,减产后,PTA工厂相对于下游聚酯来说供不应求,PTA开始去库存,PTA生产利润开始恢复;此时,PX相对于PTA过剩,PTA减产后,PX库存开始积累,PX转向弱势,PX利润被压缩,PX价格大跌,PTA跟着小跌;而后PX开始减产去库存,致使整个产业链趋于合理,PX利润逐渐恢复,推动PTA走出一波行情;PTA利润恢复后,某些PTA厂家在利润的驱动下复产,PTA再次转向过剩,PX供不应求,PX价格大涨,PTA价格小涨,PX利润扩大促使PX厂家复产,产业库存积累,如此循环。

简而言之,PTA整个产业链是否健康,关键是看PX对聚酯是否过剩,如果PX对聚酯过剩,则整个产业链在积累库存,积累的形式或者是PX或者是PTA,从而拖累PTA价格;反之,如果PX对聚酯不过量,则整个产业处于去库存阶段,相对表现强势。

图2:产业博弈循环图

资料来源:Wind金瑞期货

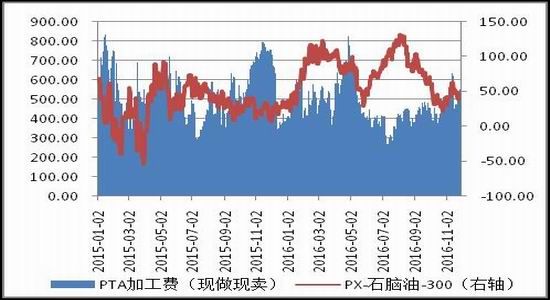

PTA整个产业链均无利润时,PTA会领先PX恢复利润,PTA开工率低位即是PTA利润高位,而PTA开工率高位则通常对应PX利润高位。

图3:PTA领先PX恢复利润

资料来源:Wind金瑞期货

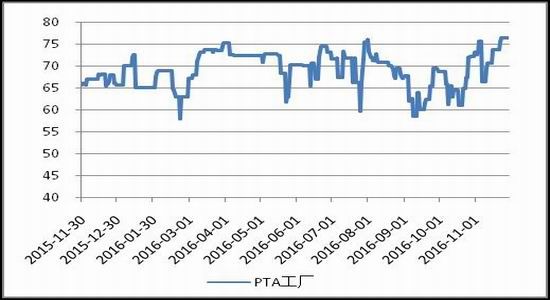

图4:PTA工厂开工率较高

资料来源:CCF金瑞期货

二、产能回归预期较大,回归进程决定PTA格局

产能回归预期较大,若完全回归则PTA处于明显过剩。2017年的PTA如果想要依靠基本面来推动,可能依然有极大的难度。PTA产能回归量比较大。包括:华彬140、蓬威90、台湾亚东110(150-40)万吨,总计340万吨,占目前产能4393万吨的7.7%,明年全年需求增速和今年持平,给予明年需求增速3%,若产能全部回归,则PTA在明年处于明显过剩的状态。嘉兴石化二期明年下半年有可能投入,涉及产能180万吨,占有效产能的4.1%,从而使得PTA重新回到供需失衡的地步。

高开工率下产业的优胜劣汰:在翔鹭和远东石化PTA装置短暂离开市场后,今年PTA市场呈现两巨头格局,逸盛石化和恒力石化产能分别占有效产能的34.3%和17.6%,两巨头约占市场总产能的52%。2016年,PTA今年供需基本平衡,处于近年来供需极好的状态,但PTA并没有如期上行,今年PTA现做现卖的加工费一直维持在400左右的偏低位置,对于暂时不过剩的品种,加工费为什么难以扩大呢?我们认为主要原因在于今年逸盛,恒力石化为代表的PTA大厂一改以往为维持行业利润主动减产的态度,今年采取尽量少减产,检修,反而在盘面有利润的时候进行大量套保,同时生成天量仓单,致使PTA加工费一直维持在较低水平。PTA大厂之所以这么做可能有下面两个目的,一是尽可能通过市场手段,让一些加工费较高的小厂退出市场,二是尽量阻止已经退出市场的装置重新回来。

对于PTA消费增长,维持今年的增长率,我们判断2017年的表观增长量在3%左右,进出口量逐渐转变,2016年转向净出口后,2017年出口量或会加大,但预计净出口幅度有限。

表1:PTA供需平衡表

资料来源:海关总署 金瑞期货

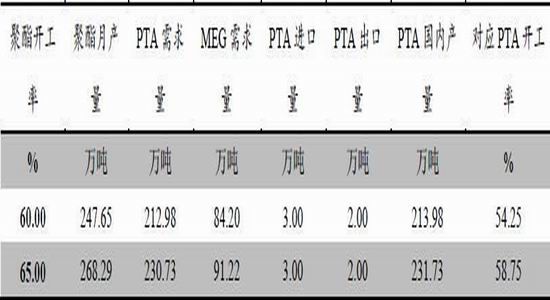

根据最近三年聚酯装置的运行状况,我们判断聚酯开工率2017年的核心波动区间为60%-85%( 分析见下文),反向推算出对应的PTA负荷在55%-77%之间。

表 2:聚酯反向传导关系 :

资料来源:金瑞期货

注:PTA产能以4733万吨计;聚酯产能以4953万吨计,均为2017年产能。

成本仍是PTA行情的主导。PTA产能回归后,整个产业链将再次转入过剩,PTA由自身基本面来推升价格的可能性将消失,再次转向成本端来主导PTA价格的走势。原油是PTA的源头,在一个以原料成本加加工费为行业基本定价模式的情况下,原油价格确定了PTA的波动区间。

表3:原油向PTA价格底部传导

资料来源:金瑞期货

表4:原油向PTA价格顶部传导

8

8资料来源:金瑞期货

注:计算中汇率以7计。

三、铁打的营盘,流水的兵:PX还是进口

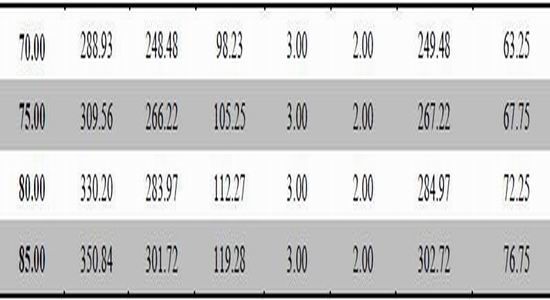

PX进口居高不下,国内产量有所下滑。2016年底,我国PX产能1440万吨,全年PX总产量约为900万吨,全年平均开工率大约62.5%,开工率较低的原因主要是腾龙芳烃爆炸后装置难以回归市场,同时辽阳石化2#装置和上海石化1#长期处于关闭状态,导致国内PX装置开工率遭遇瓶颈。

图5:PX进口量居高不下

图6:上下游产业链博弈中PX明显处于强势

资料来源:海关总署金瑞期货

信赖230万吨PX装置如果上半年投产,那么PTA装置完全按计划回归,PX也不会短缺。明年上半年回归产能不多于340万吨,对应PX需求222.7万吨,略小于信赖230万吨的产能,即信赖装置如果能投产,则PX在产能上不存在短缺。

腾龙芳烃PX如果能回归,PX或将强势不在。2016年,PTA工厂和PX工厂进行了多次ACP谈判,在达成的ACP谈判中往往以PX的胜利而告终。PX取得胜利的原因主要原因有两个:1、PX的集中度比PTA高,导致定价权不如上游;2、PTA工厂为了加快产业洗牌,大厂不愿意主动降低开工率,导致对PX的需求持续不减。腾龙芳烃PX装置设计产能160万吨,为国内最大的PX生产厂之一,对应PTA的量约245万吨,那么在信赖装置开启后,若腾龙芳烃PX装置回归,则PX的强势地位可能不复存在。

表5:外围PX装置检修集中在二季度

资料来源:PEC金瑞期货

PX全年供应充足,但会阶段性强势。PTA装置回归产能和PX装置开启产能基本平衡,二季度外围装置集中检修,远东石化、蓬威和台化装置装置如果回归,PX将呈现阶段性强势。2018年前,PX进口依赖度快速下降的可能性不大。

四、聚酯上下半年两重天,全年增幅远低于去年,明年需求较为谨慎

聚酯上下半年两重天,全年增幅远低于去年。2016年聚酯上下两个半场走势完全不同,上半年同比增速甚至不到1%,下半年同比增速6%左右,全年增速3%偏上,全年增速虽远低于2015年7%的增速,但下半年增速远超预期。下半年超预期的主要原因是由于G20聚酯工厂减产幅度过大,大量库存被消耗,同时终端需求季节性转强。

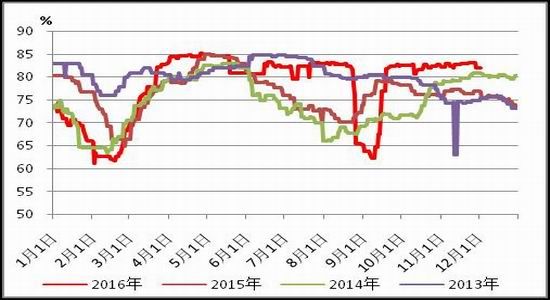

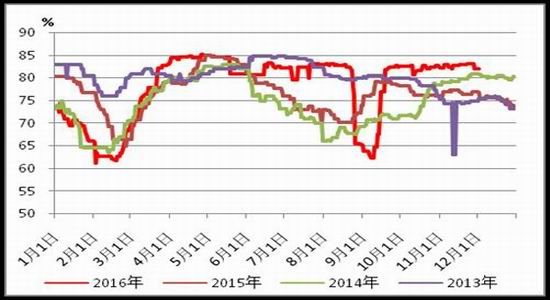

60%到85%为聚酯开工率波动的核心区间。从2013年到2016年四年的数据来看,聚酯的核心波动区间在60%到85%之间,考虑到终端特别是服装纺织的出口数据加速下跌和人民币贬值、美国退出TTP等因素外,我们认为明年聚酯需求增速大致和今年相当。

图7:近三年核心波动区间:60%-85%

资料来源:Wind金瑞期货

图8:聚酯四季度价格强势

资料来源:CCF金瑞期货

聚酯2017年供给压力加大。2017年,聚酯产业新投产的装置主要集中在聚酯瓶片和涤纶长丝两个下游,按照规划2017年预计将有9套左右新聚酯装置投产,涉及产能大约368万吨,对应PTA约316万吨,产能增速在8%左右,但考虑到部分装置存在延期的可能性,以及部分现有装置因为效益问题退出市场,2017年产能增速可能达不到8%,但聚酯需求2017年可能维持在3%左右水平,预计压力较2016年会加大,整体开工率将会有所下滑。

五、服装纺织尚未形成反转

出口颓势尚未逆转,人民币贬值,美国退出TTP之后的新环境,明年出口有望企稳。1~10月份,纺织品服装累计出口同比延续下跌,且跌幅进一步扩大。10月份单月,全国纺织品贸易额为215.6亿美元,同比大幅下降9.27%,其中服装出口金额128.6万美元,同比下跌10.96%,跌幅进一步加大。数据显示,10月份我国纺织品服装出口同比延续下跌,跌幅明显扩大。今年传统“金九银十”旺季未见显现,10月份的纺织品服装出口形势甚至更加糟糕。从单月或累计环比与同比数据分析,服装出口领跌,而服装出口在我国纺服中的占比稳定在60%以上,处于明显的主导地位,因此,服装出口大幅滑坡是引发整体出口低迷的主因。人民币贬值,美国退出TTP之后的新环境,明年出口有望企稳。

图9:纺织出口下滑速率较为平缓

资料来源:海关总署,金瑞期货

图10:服装出口加速下滑

资料来源:海关总署金瑞期货

六、2017年PTA的江湖

PTA在2017年依然以成本定价为主,产能是否能够回归和回归力度决定PTA走势,在需求端,呈现明显的季节性特点,不同的时间节点呈现明显不同的特征,各个节点的驱动力也会有所不同。

一季度需求转弱,产能能否回归成为主导行情的关键。OPEC达成减产协议后,2017年原油重心上移,PTA的交易重心将有所提升。PTA装置若如期回归,整体供应增加7.7%,则PTA再次转向过剩。PTA1705面临天量套保和产能回归的双重压力,单边趋势上涨的可能性极小,而逢高抛空加工费对PTA1705则是可行策略。

二季度PX阶段性强势。二季度外围PX装置检修量较大,涉及产能600万吨以上,PX会出现结构性的短缺,PTA价格可能呈现阶段性的强势。

三季度供需均无特点,再次回到成本端主导行情。如果PTA产能回归,则PTA价格为沿着成本偏弱运行,如果PTA装置产能回归时间推移,则PTA在产能回归的预期上也将偏弱。

四季度需求成为PTA走势的主导因素。需求仍是四季度的主旋律,四季度为聚酯一年产销最旺的季节,下游有可能推动PTA走出阶段性行情,关键取决于下游的产销情况。

价格评测:原油核心震荡区间40-70美元,对应PTA上限和下限为4000和6300,我们估计2016年人民币贬值幅度在4%左右,剔除汇率因素影响,对PTA波动区间和价差修订后,PTA在2017年的波动区间为4600到6000,全年均价在5200附近。

2、第一纺织网转载的所有的文章、图片、音频、视频文件等资料的版权归版权所有人所有,本网站采用的非本站原创文章及图片等内容无法一一和版权者联系,如果本网站所选内容的文章作者及编辑认为其作品不宜上网供大家浏览,或不应无偿使用(涉及费用问题,需要删除“不宜上网供大家浏览,或不应无偿使用”)请及时用电子邮件:martin@setways.com通知我们,我们会在第一时间删除,避免给双方造成不必要的经济损失。