现在位置 >>

现在位置 >> 2017年上半年国内经济运行平稳,各类经济数据向好,尤其是一季度GDP增速高达6.9%。不过受房地产政策不断加码、金融去杠杆等政策的影响,上半年整体大宗商品偏空氛围浓厚,PTA价格也随之有了比较明显的跌幅。

产业链上来看,原油大起大落,一波三折,PX虽效益改善但仍保持相对弱势,PTA供需格局良好,二季度开始小幅去库存,聚酯各产品效益都比较可观,库存持续减少。

2017年上半年PTA新增产能不多,只增加了四川蓬威一套90万吨/年的装置,PTA总产能在4703万吨。整体上PTA供需格局没有较大矛盾显现,下半年需重点关注原油价格的变动,以及聚酯的高负荷能否继续维持,PTA价格预计维持弱势震荡。

2017年上半年PTA期货行情回顾

1.1.总述

图1.1.1:2017年PTA期货主力合约走势

资料来源:文华财经 南华研究

整体来看PTA价格在2017年上半年的走势是先升后降的,1月份PTA价格延续去年年底的上涨势头,继续快速上涨,尤其是临近春节期间,虽然市场成交缩量,但价格却持续大幅上涨。2月份PTA在春节一周后达到高点5912元/吨,节前因产业链整体运行向好,PTA在供需预期及成本推升的预期下大幅上涨,但随后因为商品板块整体回调带动,加上节后聚酯终端需求恢复力度疲弱以及国家对期货高持仓的控制,PTA价格高位回落。

3月份PTA价格继续大幅下跌,PTA市场整体累库45万吨左右,聚酯产品库存也保持在高位。4月初,由于原油价格上涨,PX抬升以及下游产销较好,PTA整体价格有所上涨,但随后大宗商品市场整体走弱,加上市场对仓单压力的担忧,多头平仓较快,PTA价格快速下跌。5月份PTA继续弱势震荡,在宏观监管继续加强的情况下,国内大宗商品大幅下跌,加上原油弱势不改,PTA保持低加工差,价格重心也在继续下移。

第2章 2017年上半年PX运行情况

2.1.PX价格走势分析

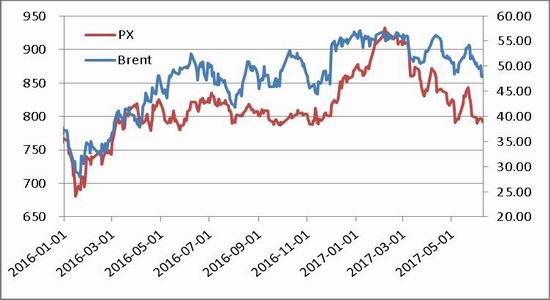

图2.1.1展示了PX价格在2017年上半年的走势,可以看出,原油价格整体上呈现弱势区间震荡下跌,而PX受上下游共同影响,价格一路下跌,从年初最高值932美元/吨,下跌到目前的790美元/吨左右。到了二季度,由于下游PTA检修较多负荷下降,拖累PX需求,而PX供应端也未见明显收缩,因此打压了PX的价格。

图2.1.1:PX与Brent原油期货价格走势(单位:美元/桶、吨)

资料来源:Wind 南华研究

2.2.PX与石脑油价差分析

从PX与石脑油的价差来看,年初聚酯和PTA负荷仍然较高,需求支撑PX。不过PX的供应也相对充足,加上石脑油十分强势,导致PX和石脑油的价差较去年年底有所压缩。春节前后,PX价格继续强势,但石脑油表现持稳,价差扩大到401美元/吨附近。3月份下游的刚性需求支撑PX价格,但PTA和聚酯价格大跌且库存高企,拖累了PX的备货需求,PX与石脑油价差仍能维持在400美元附近。到了4月,由于PX新装置开始供应以及检修装置逐步重启,开始打压PX价格,PX价格表现弱于石脑油,二者价差压缩至365美元/吨左右。5月份聚酯负荷继续维持较高水平,但PTA负荷因检修而下降,继续拖累PX的需求,且PX供应端也未见明显收缩,另外石脑油相对于PX来说较弱势,因此PX与石脑油价差维持在370美元附近。

图2.2.1:PX与石脑油价格走势(单位:美元/吨)

资料来源:Wind 南华研究

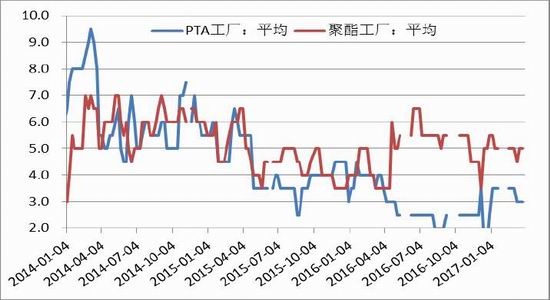

另外回顾PX与石脑油价差从2014年到2017年三年半来的月均数据,2014年的价差波动幅度较大,高点出现在7月和8月,达到456美元/吨左右。2015年和2016年价差波动相对较小,其中2016年的价差好于前两年,较2015年上涨了50美元左右,三月、七月和八月的价差都达到了427美元/吨的水平。而今年上半年的高点在2月和三月份,达到了400美元左右,随后月均价差回落至去年年底的水平。

图2.2.2:2014-2016年PX与石脑油月均价差走势

资料来源:Wind 南华研究

第3章 2016年PTA市场运行分析

3.1.国内产能及检修情况

2017年初国内PTA的新增产能只有四川蓬威的90万吨装置,目前满负荷正常运行,而原计划今年上半年开车的翔鹭石化和远东都未如期开出,因此目前全国PTA总产能为4703万吨/年。近几年先后有PTA装置因为成本问题、意外事故等原因停车,仅2015年一年的时间,就有远东320万吨、翔鹭450万吨、佳龙60万吨总计830万吨的PTA产能先后关闭,使得PTA的实际产能有所下降,也缓解了当时PTA供应过剩的问题。

表3.1.1:中国大陆地区PTA长期停车装置

资料来源:中国化纤信息网

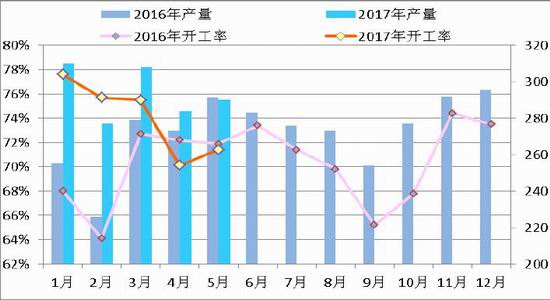

目前正常检修的装置有扬子石化的60万吨/年装置,预计在7.10日重启;珠海BP石化的一套110万吨/年装置于6月10日停车,计划检修三周。洛阳石化的32.5万吨装置计划在6月下旬开始检修45天左右、另外汉邦石化的220万吨装置计划于6月15日开始检修两周。现阶段PTA负荷在70%左右,上半年平均在73.7%,略低于去年同期水平,不过聚酯的高开工率使得PTA供需偏紧。

图3.1.1:国内PTA开工负荷(单位:%)

资料来源:Wind 南华研究

下半年可能对PTA供应有较大影响的是前期停车的几套装置的重启情况,包括远东石化和翔鹭石化。远东石化被收购后传闻将会重启其中的140万吨/年的装置,目前市场评估的重启时间在三季度末,如果重启成功将会对市场供应造成一定的冲击。而翔鹭石化也传出会在今年重启的消息,不过目前据悉重启计划将会有所推迟,不确定性增加。

3.2.PTA产业供需格局分析

2017年1-5月份国内PTA的产量大约在1469万吨,较2016年同期增长了145万吨,同比增速5%左右。同时1-5月份的国内PTA平均开工负荷在73.7%,较2016年有所提升。另一方面从PTA的进口量来看,由于近几年国内PTA产能过剩,供给侧压力显现,PTA进口量逐渐下降,2017年的PTA进口量继续下滑,据统计2017年1-6月PTA进口量在14.9万吨,较2016年同比下降了13.93万吨。

图3.2.1:2016-2017年国内PTA月度产量及开工率(单位:万吨)

资料来源:Win d南华研究

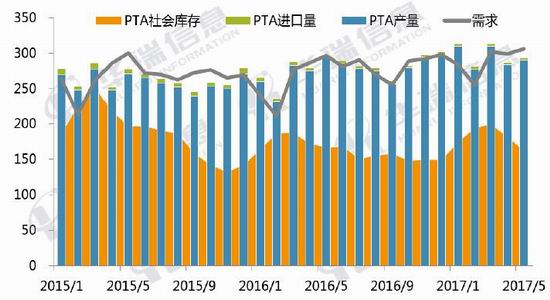

社会库存方面,得益于聚酯开工负荷较高,对PTA的需求较好,今年国内PTA行业库存呈现先累积后下降的过程,1-2月份PTA的社会库存累积将近45万吨,不过3月份PTA开始了持续的去库存。

图3.2.2:2015-2017年国内PTA供求格局(单位:万吨)

资料来源:中国化纤信息网 南华研究

需求方面,2017年1-6月份聚酯产量的同比增幅在10.5%,对PTA的需求好于去年,不过PTA的产量也较去年增加,虽然今年PTA的出口同比减少,但整体上看2017年上半年PTA的社会库存有小幅下降。

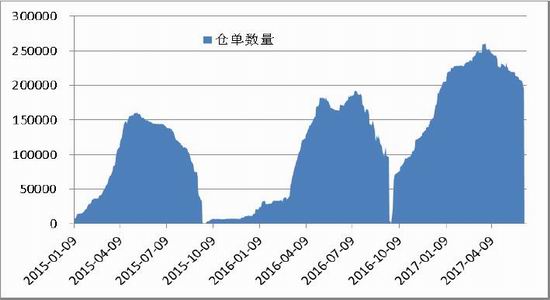

图3.2.3:2015-2017年PTA仓单变动情况(单位:张)

资料来源:Wind 南华研究

从去年年底开始PTA仓单量逐渐增加,到2017年3月底时加上有效预报仓单一度达到130万吨左右,创下了历史新高。之后开始逐步减少,到目前已经减少到97万吨左右,但也远高于去年同期水平。

图3.2.4:2014-2017年国内PTA库存变动情况(单位:天)

资料来源:Wind 南华研究

库存方面来看,PTA工厂库存在2017年先升后降,一季度的库存受去年年底的良好效益和预期的影响而不断累积,不过从二季度开始下游产销好转,加上PTA工厂开始陆续检修,聚酯负荷一直保持高位,所以PTA库存开始不断减少。

3.3.价差结构

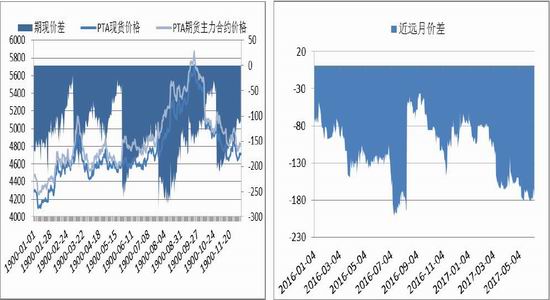

期现价差方面,期货持续高升水,现货价格持续低于期货价格,反映出PTA供给方面的压力持续存在。而跨期价差方面,2017年上半年基本上呈现出远月升水结构,也可以看出市场对未来的预期相对较好。

图3.3.1:PTA期现价差走势 图3.3.2:PTA跨期价差走势

资料来源:Wind 南华研究

第4章 下游聚酯行业的运行情况

4.1.聚酯的产能产量情况

2017年我国聚酯市场延续去年的上涨行情后转头下跌。行业总需求保持低速平稳增长,供应端已有部分长期亏损装置陆续退出市场,整体供需格局有适度改善,聚酯各产品的效益也同比有所改观。

图4.1.1:2017年我国聚酯产能产量等基本情况

资料来源:中国化纤信息网 南华研究

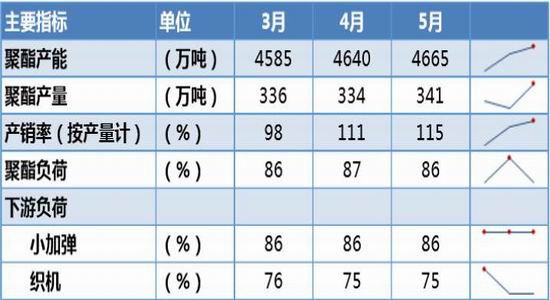

据中国化纤信息网统计,2017年上半年我国聚酯产能增加到4665万吨,每月产量都有小幅度提升,显著高于去年同期水平。同时二季度聚酯产销也有明显好转,负荷一直保持在高位,终端开工率也能保持较高水平。

表4.1.1:2017年5月份以来主要聚酯装置变动情况

资料来源:中国化纤信息网 南华研究

目前聚酯检修企业较多,共涉及191万吨,主要配套为涤纶长丝、聚酯切片和聚酯短纤。整体聚酯负荷在88%左右。

图4.1.2:2016-2017年我国聚酯月度产量及负荷情况(单位:万吨)

资料来源:Wind 南华研究

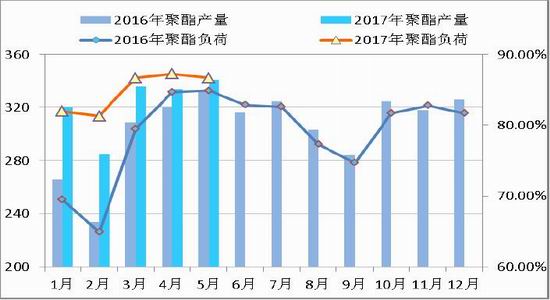

2017年聚酯负荷始终居高不下,上半年每个月的产量都高于去年同期,不过产量增速有下降趋势,目前来看上半年聚酯产量增速与去年相比预计要达到10%左右,而到目前为止,聚酯负荷还没有明显下调的迹象。

图4.1.3:2015-2017年我国聚酯产品库存走势(单位:天)

资料来源:Wind 南华研究

2016年我国聚酯的社会库存大幅下降,据CCF的折算,聚酯库存整体下滑了一百多万吨,所以实际需求同比增速在9%,远高于聚酯增速。这在很大程度上得益于去年商品牛市引领下四季度的火爆行情。今年过了一季度,这一影响因素逐渐消退,需求高速增长的局面或不可持续,但由于去年年底的极低库存量,使得今年聚酯库存有积累也还是在历年平均水平之下。

4.2.聚酯各产品效益情况

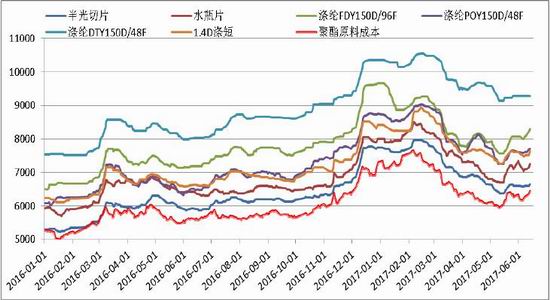

2017年上半年整体来看,聚酯各品种价格跟随原料端价格下跌,并且跌幅较大。涤纶FDY从年初的高点价格9665元/吨一路下跌到7575元/吨,POY的价格也从9000元/吨左右下降到了7200元/吨左右。

图4.2.1:2016-2017年我国聚酯产品价格走势(单位:元/吨)

资料来源:Wind 南华研究

今年年初聚酯仍延续去年年底的低库存水平,加上原料端价格大幅上涨和对后市的良好预期,聚酯各产品效益都十分可观。不过,进入二季度以来,原油、PTA和乙二醇等上游产品价格出现了下跌,随之聚酯产品的价格也开始下降,效益逐渐压缩。其中最为明显的就是聚酯切片的现金流最低时已经达到了负240元/吨,而FDY的现金流从去年年底最高的1268元/吨减少到了负90元/吨,效益压缩的幅度相当大。但尽管如此,目前聚酯的效益水平仍然好于前几年的同期水平,这也反映出了今年淡季不淡,下游需求较好的情况。

图4.2.2:2016-2017年我国聚酯产品现金流走势(单位:元/吨)

资料来源:Wind 南华研究

4.3.终端纺织服装运行情况

图4.3.1:2015-2017年我国纺织品服装出口情况 图4.3.2:2015-2017年我国轻纺城成交情况

资料来源:中国化纤信息网 南华研究

根据中国海关的统计数据,我国2017年1-3月份针织品及服装出口总额167.19亿美元,同比减少9.24%,占纺织品及服装出口总额564.61亿美元的29.61%;其中1-3月份针织品出口总额31.54亿美元,同比增加8.77%,占纺织品出口总额245.04亿美元的12.87%;1-3月份针织服装出口总额135.65亿美元,同比减少12.60%,占服装出口总额319.57亿美元的42.45%,显示中国针织品和服装外贸形势较好。

从图4.3.1中也可以看出,无论是纺织品还是服装的出口较前两年都有相对的回落,不过服装零售的内销在2017年上半年有较好的表现,轻纺城成交量在上半年也有明显的增长趋势。

图4.3.3:2014-2017年我国浙江织机负荷变动(单位:%)

资料来源:中国化纤信息网 南华研究

同样的,从终端织造的开机负荷来看,往年过了春节过后负荷快速提升后就会开始逐渐下降,而今年江浙织机开机率的负荷一直维持在较高的水平,在70%及以上的高位,甚至在5月底开始反而提升了负荷。这也可以解释为何今年聚酯的负荷一直居高不下,不断去库存,最主要的原因就是终端的需求较好。

第5章

2017年下半年PTA行情展望

在原油价格没有大幅波动的情况下,下半年PTA市场最主要的矛盾就是停车装置的复工情况以及聚酯的负荷变化和库存变化。停车装置复产的可能性较大的是远东石化的140万吨,而翔鹭石化据悉开出存在不确定性,其他例行检修的装置在六月份基本都能够完成重启,三季度开始PTA负荷会有所提升。从供需格局来看,供给的增加有预期而需求能否稳定还要看终端的销售情况,预计下半年PTA供需面上没有特别大的利空或利多因素,当然不排除一些突发性因素如原油价格的波动或宏观面的影响。

目前原油价格从动较大,PTA成本端会有压力存在,下游聚酯的刚性需求仍能维持一段时间,即下游支持力度较强。因此综合来说PTA价格基本面偏弱,价格重心或有震荡下移,幅度将取决于原油价格下跌的幅度。另外由于场外投机资金和卖空套保盘的压力存在,PTA价格也难以走出持续性的趋势行情,单边策略风险较大。套利方面,由于对远月的乐观预期可以考虑近远月的反向套利。

2、第一纺织网转载的所有的文章、图片、音频、视频文件等资料的版权归版权所有人所有,本网站采用的非本站原创文章及图片等内容无法一一和版权者联系,如果本网站所选内容的文章作者及编辑认为其作品不宜上网供大家浏览,或不应无偿使用(涉及费用问题,需要删除“不宜上网供大家浏览,或不应无偿使用”)请及时用电子邮件:martin@setways.com通知我们,我们会在第一时间删除,避免给双方造成不必要的经济损失。