����� >>

����λ�� >> ����һ����˿����ҵ����

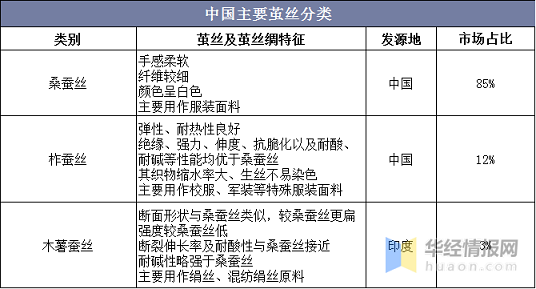

������˿����ָ�ò�˿֯��ķ�֯Ʒ��˿���������õ�ԭ�Ͽɷ�Ϊ��˿(���˿)���ϳ���ά��������ά�ȶ��������в�˿ԭ���ŵ�ͻ��(������ǿ����Ȼ��)���۸����ҵ��ϰ�����ݼ�˿������ּ�˿���Ʒ�����ݼ�˿���ͬ����˿��ɻ���Ϊɣ��˿˿������˿˿��ľ����˿˿�����࣬��Ӧ��ԭ�Ϸֱ�Ϊɣ��˿������˿��ľ����˿��

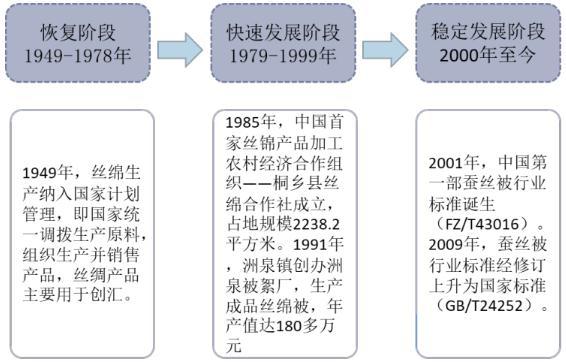

�����й���˿����ҵ��ʷ�ƾã������й�����Ϊ��㣬�й���˿����ҵ�ķ�չ���̿ɷ�Ϊ�����Σ��ָ���(1949-1978��)�����ٷ�չ��(1979-1999��)���ȶ���չ��(2000������)��

�����й���˿����ҵ��չ����

����������˿����ҵ��չ��״

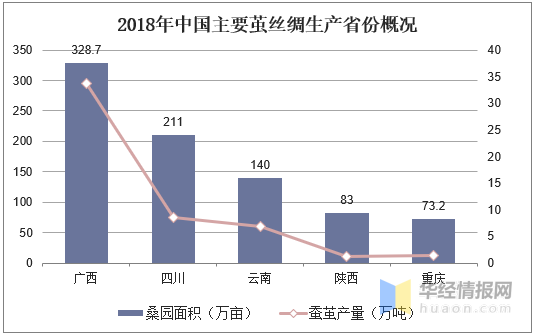

����2018���й�ɣ�������50��Ķ��ģ�Ĺ���5��ʡ(������)���ֱ�Ϊ�������Ĵ������ϡ����������죬�ϼ�ɣ���ռ�й�ɣ�������Ϊ70.5%���ӵ����ֲ������������С���������ɣ���Ϊ191.9��Ķ��144.7��Ķ��848.9��Ķ��ռ�й�ɣ������طֱ�Ϊ16.2%��12.2%��71.6%��

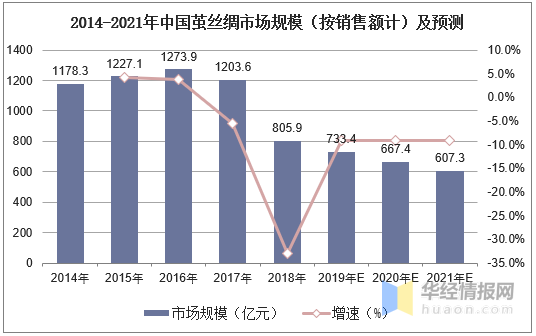

����2014��2016�꣬���ڲϼ�����½����ϼ��չ������չ��۸��������й���˿����ҵ�г���ģ�����������ӡ�2016��ϼ����������������˿�г����ֹ�����ʣ״̬���й���˿�չ��۸��µ����й���˿����ҵ�г���ģ�½������ݹ���ͳ�ƾ����ݣ�2014����2018���й���˿���г���ģ(��˿����ҵ�������ܶ��)��1178.3��Ԫ�µ���805.9��Ԫ���긴�������ʴ�-9.1%��

�������ź���˿����ҵ�����й�˿���Ʒ���ھ����������ң�����˿���Ʒ���ڶ��½����й���˿����ҵ�г���ģ�������µ���Ԥ����2021���½�607.3��Ԫ��

���������й���˿����ҵ��������

����1����Ӫ��ҵ�Ӵ��г���������

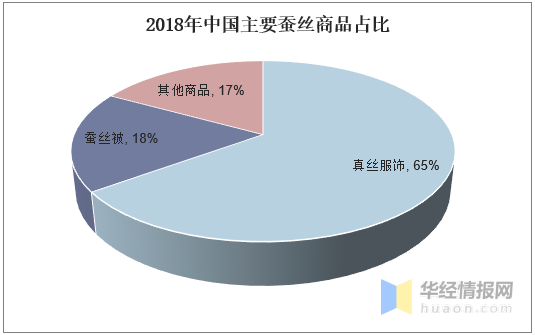

����˿����ҵΪ��˿����ҵ������ҵ���й�˿����ҵ���������������ƶ���˿����ҵ��Ʒ������ϵ�Ľ�һ����չ���й�˿����ҵ��������˿���ն˲�Ʒ���Ӵ������г��������ȣ�������Ʒ�������ӡ��ֽ��Բ�˿������˿����(��˯�¡�����������ȹ��)Ϊ������˿���Ʒ���������£����۱�����ߣ�2018���˿������˿�������۶�ռ�ȷֱ�Ϊ18%��65%��

����2���������йز���֧�����ȴ�

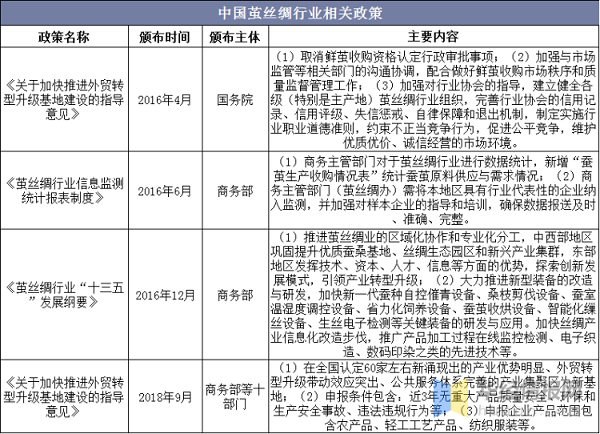

�����й������Ӵ��ɣ����ֳ����֯��װ��ҵ֧�����ȣ��ƶ��й���˿����ҵ��չ��2018��1�£�����չ��ģ������Լ����ɣʾ�����ؽ��蹤����ͨ�����Ҳ�ҵ���������������������֡���ͷ��ҵ�������ƶ���ɣ��ģ����Լ����չ�����⣬����ز���֧���£��Ĵ������ݡ�����ȵؿ�չɣ�ϱ��ռ��ϼ�۸�ָ�������Ե㹤���������Ե㹤�������ڱ����Ե������ũ���롣ͬʱ��˿������ܲ��Ÿ����˿������������Ӧ���˲������Żݴ�ʩ��֧�ּ�˿����ҵ��չ��

�����ġ��й���˿����ҵ������߷���

������ǰ���й��������ܲ��Ż����ƶ�����������ɣ����ֳ����ó����ҵ�����ߡ�������ϵ���Լ�˿����ҵ��ҵ�����Ρ����β�������Ӱ�졣����Ժ�ȼ�ܲ��ŶԼ�˿����ҵ��ҵ�����Ρ�������ҵ���ֹ�����֧�ֵ�����̬��������Ϊ��˿����ҵ�ṩ�ȶ���ԭ���Լ��̼���˿�������Ϊ��˿����ҵ�ij�����չ�춨ԭ�ϡ����������

�����塢�й���˿����ҵδ����չ����

����1���й���˿����ҵ���ն�����

�����й���˿����ҵ�����о��������ɣ����ֳ���ա�˿���Ʒ���ճ��ֶ�������չ���ơ���ɣ����ֳ���棬��ɣ��Ʒ��ѡ�����Ҳ�Ʒ�ֽṹ�Ż�����ɣ���溦���ء�ɣ�ۺϿ�������ģʽ����̬ɣ��ɣ�����о��������ӹ������о��ȷ���ȡ�÷�չ���ϼ��������������ͬʱ��ɣ������Ʒ�֡������ϼ�����������ϵ�õ��ƹ㣬С�Ϲ����ʡ�������ռ��ʲ�����ߣ�ʡ������̨�����ϴ����ר�ò��ҵ�������ʩ�õ��㷺���á���������Ӧ�üӴ�Զ�̿��ơ������ݼ��Ƽ��㼼�������ã�����������Ч�ʺͲ�Ʒ����������ҵ������������������ǿ���Ƚ�����ҵ���ִ�����ҵ����ںϣ���ҵ�ۺ����÷�Χ���ϼ����������������ҵ̬����˿��+���Ρ�˿��+�Ļ�˿��+���⡢��ɣ�Ļ����Ρ�˿��ҵ���εȣ��ϼ���ջ��ء�˿��С��ȿ��ٷ�չ��ȫ��ҵ�ۺϾ���Ч��õ�������

����2���й���˿����ҵ��չ����ȫ��

�����й���˿����ҵ����Ѱ��ȫ��չ���ԣ��ӿ캣���ҵ���֣��ڡ�һ��һ·���ȿ������ߵ�֧���£����������г�����ͨ���������º;�ϸ������������ҵ�������������ۻ�����ȷ���Դ����ĸ��ַ��գ���֤��ҵƽ�Ƚ�����չ����ɽ�����⼯���չ��Ĵ����ǿ�����������O�Ų������ô�Ŧ�����ܽ⽬��˾����N�����չ�����ʿŷ����Ȼ��ά�ͷĻ�ר��ҵ��ȡ�

����2����һ��֯��ת�ص����е����¡�ͼƬ����Ƶ����Ƶ�ļ������ϵİ�Ȩ���Ȩ���������У�����վ���õķDZ�վԭ�����¼�ͼƬ��������һһ�Ͱ�Ȩ����ϵ���������վ��ѡ���ݵ����������༭��Ϊ����Ʒ��������������������Ӧ��ʹ�ã��漰�������⣬��Ҫɾ������������������������Ӧ��ʹ�á����뼰ʱ�õ����ʼ���martin@setways.com֪ͨ���ǣ����ǻ��ڵ�һʱ��ɾ���������˫����ɲ���Ҫ�ľ�����ʧ��