现在位置 >>

现在位置 >> 3月26日,国家发改委公布为贯彻落实2020年中央一号文件精神,经国务院批准,2020年起在新疆完善棉花目标价格政策,目标价格水平为每吨18600元,每三年评估一次,根据评估结果视情况调整目标价格水平。市场关心已久的棉花目标补贴价终落地,棉市能否拨开云雾见光明呢?下面笔者将为各位分析目前棉花市场现状,预测后市走向。

郑棉价格跌至低谷 目标补贴价格落地

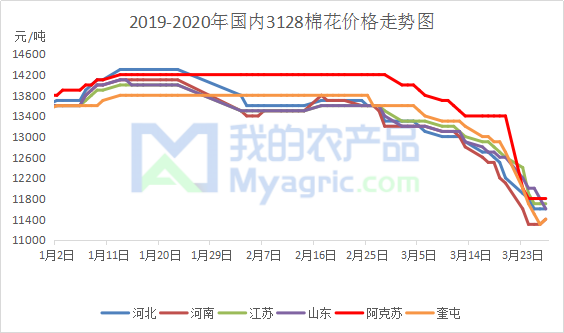

图2 2019-2020年国内3128棉花价格走势图

受国内外公共卫生事件持续影响,市场恐慌情绪蔓延,短短两个月多时间,郑棉价格跌至低谷,较节前收盘价格下跌2720元/吨,目前内地库3128B基差资源价格在11400-11700元/吨,新疆库3128B基差资源报价在10900-12000元/吨。现货市场不堪重负,多数现货厂家暂不报价,部分厂家棉花现货成交价11500元/吨左右,成本利润倒挂严重。

就目前国外公共卫生事件扩散程度,棉价底部格局短期难改,棉花目标价格补贴落地无疑是给了棉农一粒定心丸,也让轧花厂因“僧多粥少”悬着的心有地安放。目前市场的压力主要还是来自贸易商、投资机构等的高库存皮棉,以及下游消费的疲软。

国内棉花去库存速度缓慢

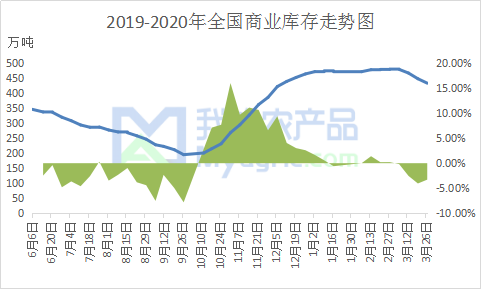

据我的农产品(000061,股吧)网调研统计,截止到3月28日,全国商业库存在433.33万吨,较上月减少46.86万吨,降幅在9.76%。由图可得,全国商业库存已连续四周呈现下降趋势,较上周减少14.75万吨,降幅在3.29%,主要原因有二个:一是贸易商、棉企、纺织厂大量复工,新疆、内地仓库基本全面恢复出入库业务;二是近期期货暴跌,纺织厂按需补库,盘面流出数量增多。

现阶段棉花市场基本处于去库存阶段,但整体数量仍处高位。新疆棉轮入也只剩下3个交易日,且截止到3月27日,新疆棉轮入累计成交356560吨,离轮入目标数量还差一段距离。市场库存压力凸显,不乏部分市场人士预测轮入政策或延期,国家是否会下发相关政策还有待时间考证。

下游纱线库存累积 终端服装表现疲软

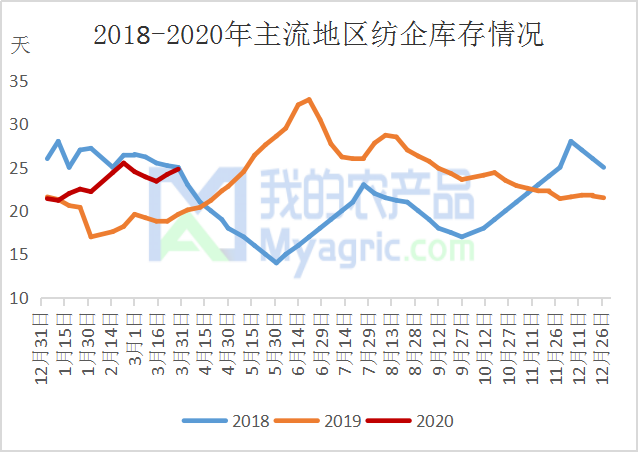

受原料价格持续大幅下行影响,纺企走货被迫让利,以维持产销平衡,但下游订单缩水现象仍使纱线库存累积。据我的农产品网统计,截止3月27日,全国主要地区纺企纱线库存为24.8天,较上周增加0.6天,整体纺企库存天数均增加。因卫生事件影响,部分地区外单需求大幅下挫,外单撤单毁单现象严重,纱线市场交投显现弱势。

据海关总署最新数据显示,2020年1-2月,我国纺织品出口额为137.73亿美元,同比下降19.9%,服装出口额为160.62亿美元,同比下降20.0%。就目前国外卫生事件扩散情况来看,3月份纺织出口形势也不容乐观。

总而言之,在国外卫生事件未出现拐点前,市场对后市仍持悲观的心态,外贸出口压力仍是制约国内纺织企业乃至上游棉花发展的强大阻力。虽然棉花补贴价格已经落地,给棉农以及轧花厂带来喜讯,但也加剧了供应端的压力,基本面积弱局面或将持续,棉价反弹力度有限。

现阶段国内疫情已基本控制,各企业及时调整自身生产与销售,争取生存空间。消费恢复尚需时间,市场应耐心等待疫情拐点和宏观消息面指引。

3月26日,国家发改委公布为贯彻落实2020年中央一号文件精神,经国务院批准,2020年起在新疆完善棉花目标价格政策,目标价格水平为每吨18600元,每三年评估一次,根据评估结果视情况调整目标价格水平。市场关心已久的棉花目标补贴价终落地,棉市能否拨开云雾见光明呢?下面笔者将为各位分析目前棉花市场现状,预测后市走向。

郑棉价格跌至低谷 目标补贴价格落地

受国内外公共卫生事件持续影响,市场恐慌情绪蔓延,短短两个月多时间,郑棉价格跌至低谷,较节前收盘价格下跌2720元/吨,目前内地库3128B基差资源价格在11400-11700元/吨,新疆库3128B基差资源报价在10900-12000元/吨。现货市场不堪重负,多数现货厂家暂不报价,部分厂家棉花现货成交价11500元/吨左右,成本利润倒挂严重。

就目前国外公共卫生事件扩散程度,棉价底部格局短期难改,棉花目标价格补贴落地无疑是给了棉农一粒定心丸,也让轧花厂因“僧多粥少”悬着的心有地安放。目前市场的压力主要还是来自贸易商、投资机构等的高库存皮棉,以及下游消费的疲软。

国内棉花去库存速度缓慢

据我的农产品网调研统计,截止到3月28日,全国商业库存在433.33万吨,较上月减少46.86万吨,降幅在9.76%。由图可得,全国商业库存已连续四周呈现下降趋势,较上周减少14.75万吨,降幅在3.29%,主要原因有二个:一是贸易商、棉企、纺织厂大量复工,新疆、内地仓库基本全面恢复出入库业务;二是近期期货暴跌,纺织厂按需补库,盘面流出数量增多。

现阶段棉花市场基本处于去库存阶段,但整体数量仍处高位。新疆棉轮入也只剩下3个交易日,且截止到3月27日,新疆棉轮入累计成交356560吨,离轮入目标数量还差一段距离。市场库存压力凸显,不乏部分市场人士预测轮入政策或延期,国家是否会下发相关政策还有待时间考证。

下游纱线库存累积 终端服装表现疲软

受原料价格持续大幅下行影响,纺企走货被迫让利,以维持产销平衡,但下游订单缩水现象仍使纱线库存累积。据我的农产品网统计,截止3月27日,全国主要地区纺企纱线库存为24.8天,较上周增加0.6天,整体纺企库存天数均增加。因卫生事件影响,部分地区外单需求大幅下挫,外单撤单毁单现象严重,纱线市场交投显现弱势。

据海关总署最新数据显示,2020年1-2月,我国纺织品出口额为137.73亿美元,同比下降19.9%,服装出口额为160.62亿美元,同比下降20.0%。就目前国外卫生事件扩散情况来看,3月份纺织出口形势也不容乐观。

总而言之,在国外卫生事件未出现拐点前,市场对后市仍持悲观的心态,外贸出口压力仍是制约国内纺织企业乃至上游棉花发展的强大阻力。虽然棉花补贴价格已经落地,给棉农以及轧花厂带来喜讯,但也加剧了供应端的压力,基本面积弱局面或将持续,棉价反弹力度有限。

现阶段国内疫情已基本控制,各企业及时调整自身生产与销售,争取生存空间。消费恢复尚需时间,市场应耐心等待疫情拐点和宏观消息面指引。

2、第一纺织网转载的所有的文章、图片、音频、视频文件等资料的版权归版权所有人所有,本网站采用的非本站原创文章及图片等内容无法一一和版权者联系,如果本网站所选内容的文章作者及编辑认为其作品不宜上网供大家浏览,或不应无偿使用(涉及费用问题,需要删除“不宜上网供大家浏览,或不应无偿使用”)请及时用电子邮件:martin@setways.com通知我们,我们会在第一时间删除,避免给双方造成不必要的经济损失。