现在位置 >>

现在位置 >> 行业增长态势良好

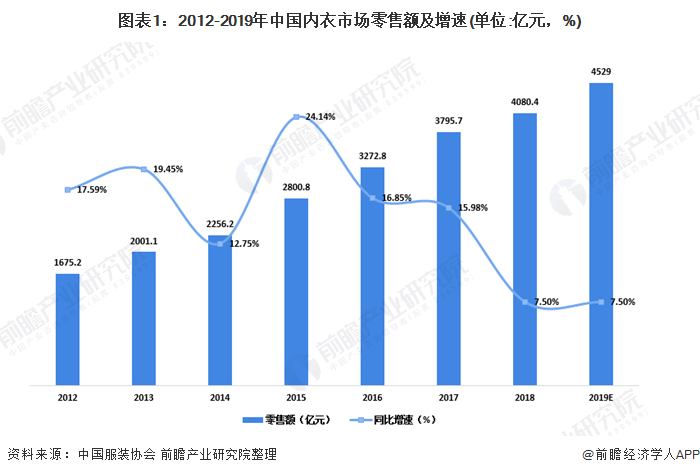

贴身服装是广义的内衣,指紧贴皮肤或穿在外衣下的服装,包括胸罩、内衣、保暖服装、家居服、运动服、泳装、袜子等。根据中国服装协会的数据,中国内衣生产规模从2012年的1675.2亿元增长到2018年的4080.4亿元,保持良好的增长趋势。

图表1:2012-2019年中国内衣市场零售额及增速(单位:亿元,%)

女性内衣市场竞争激烈

贴身服装行业可进一步细分为女性内衣市场、男性内衣市场、儿童内衣市场和运动文胸市场。

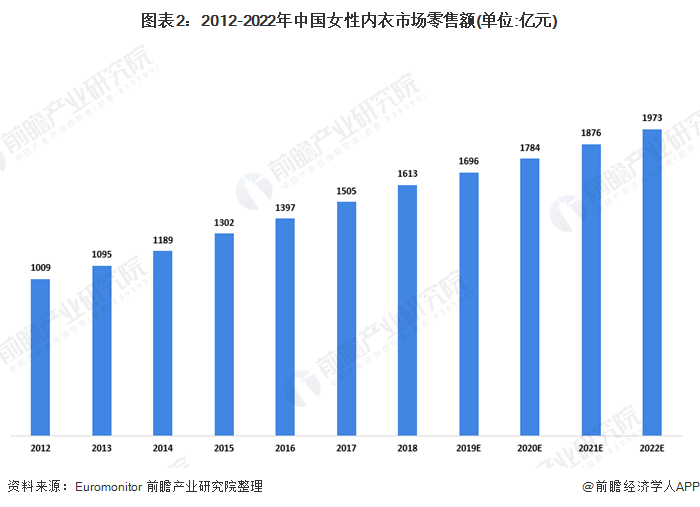

其中,女式内衣市场在贴身服装行业占据主导地位。从女性内衣市场的发展来看,中国女性内衣品牌企业起步晚于欧美和日本,品牌集中度低于国外市场,竞争更加激烈。女性内衣的主要类别包括胸罩和内衣。根据欧睿数据,从2012年到2018年,中国女性内衣市场的零售复合增长率达到8.1%,预计2022年市场规模将继续增长至1973亿元。

图表2:2012-2022年中国女性内衣市场零售额(单位:亿元)

男士内衣的主要类别包括男士内衣、保暖服装和家居服装。根据中国服装协会的数据,2019年中国男士内衣市场规模约为1713亿元,这得益于下游消费者需求的稳步增长。

图表3:2010-2019年中国男性内衣市场零售额(单位:亿元)

贴身服装行业参与者众多,其模式主要分为品牌企业竞争和非品牌企业竞争。女性内衣市场、男性内衣市场和儿童内衣市场,品牌企业集中度低,市场竞争格局分散。对于运动文胸市场,由于中国运动服装品牌的市场份额高度集中,前五大运动品牌的市场地位相对稳定,这给个人服装品牌向运动文胸的扩张带来了巨大挑战。

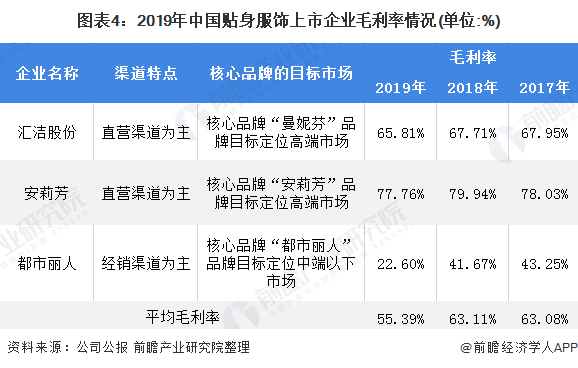

在中国的贴身服装行业,除了德国的黛安芬和艾莫,市场份额最高的企业是上市公司或上市公司的子公司。从2019年的表现来看,国内知名贴身服装企业的毛利率同比略有下降。

另外,都市丽人的毛利率水平明显低于惠杰和安力芳,主要是因为一方面,都市丽人的“都市丽人”品牌瞄准的是中低端市场,而惠杰和安力芳的核心品牌瞄准的是高端市场,所以都市丽人产品的整体定价水平低于惠杰和安力芳的核心产品;另一方面,都市丽人的销售渠道以分销为主,经常需要与经销商分享一定的利润,而惠杰股份和安力芳主要是直销。

图表4:2019年中国贴身服饰上市企业毛利率情况(单位:%)

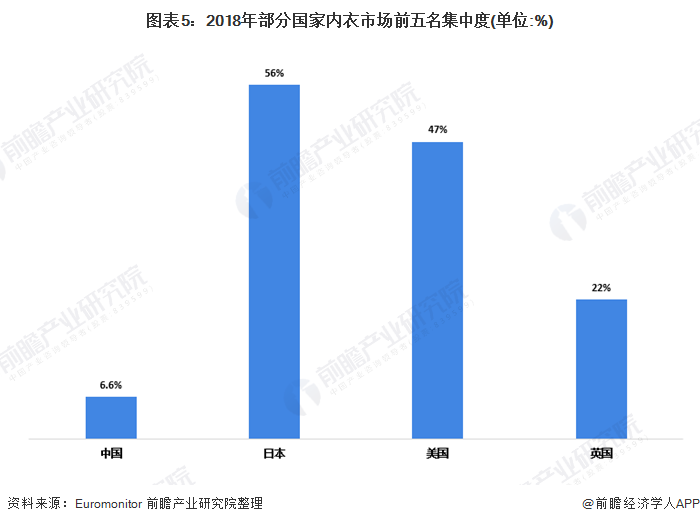

根据欧睿数据,2018年,中国内衣市场前五名品牌的集中度仅为6.6%,而日本、美国和英国前五名市场的市场集中度分别为56%、47%和22%。相比之下,中国内衣市场前五名品牌的市场集中度远低于日本、美国和英国,因此中国内衣市场仍有潜力将其市场份额集中于领先品牌。

2、第一纺织网转载的所有的文章、图片、音频、视频文件等资料的版权归版权所有人所有,本网站采用的非本站原创文章及图片等内容无法一一和版权者联系,如果本网站所选内容的文章作者及编辑认为其作品不宜上网供大家浏览,或不应无偿使用(涉及费用问题,需要删除“不宜上网供大家浏览,或不应无偿使用”)请及时用电子邮件:martin@setways.com通知我们,我们会在第一时间删除,避免给双方造成不必要的经济损失。