现在位置 >>

现在位置 >>

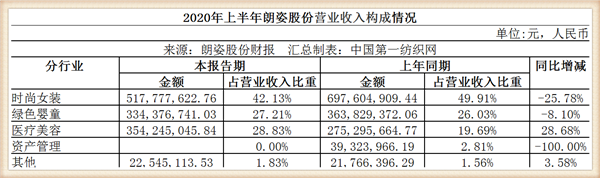

第一纺织网2月26日消息(记者 martin 报道):朗姿股份有限公司(以下简称“朗姿股份”)今天(2月26日)披露2020年业绩快报,报告期内,公司实现营业总收入28.73亿元,较上年同期降低4.46%;实现归属于上市公司股东的净利润1.37亿元,较上年同期增长134.13%,其中:女装业务营业收入13.27亿元,较上年同期降低13.40%;医疗美容业务收入8.12亿元,较上年同期增长29.13%;实现婴童业务营业收入7.32亿元,较上年同期降低7.97%。

对于报告期内业绩变动的原因,朗姿股份解释称,报告期内,虽然受疫情影响,公司女装和婴童业务收入较上年同期有所下滑,但医美业务经营规模持续较快增长,带动了公司整体业绩的上升。

截至报告期末,朗姿股份总资产达51.80亿元,较期初减少2.24%,归属于上市公司股东的所有者权益29.56亿元,较期初减少0.73%。

公开资料显示,朗姿股份以中高端女装起家,近20年发展积累了强粘性和高消费力的女性客群,基于中高端女装与美妆客群重叠度较高,公司自2015年起开始横向多元化拓展,以打造“泛时尚产业互联生态圈”为战略目标,通过引进韩国化妆品医疗美容资源为突破口,前瞻挖掘“颜值经济”商机,医美机构业务拓展已初见成效年起开始横向多元化拓展,以打造“泛时尚产业互联生态圈”为战略目标,通过引进韩国化妆品医疗美容资源为突破口,前瞻挖掘“颜值经济”商机,医美机构业务拓展已初见成效。

2015年7月,朗姿股份与韩国知名梦想整形医院代表院长朴良洙签署投资意向书。2016年4月双方正式签署股权转让协议,公司总共投资45亿韩元(约合人民币2520万元)收购韩国梦想集团DMG20%股权和DKH20%股权(DKH持有DMG50%股权),交易完成后合计持有DMG的30%股权。

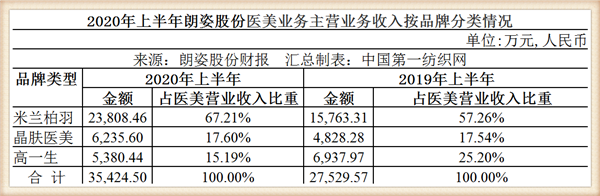

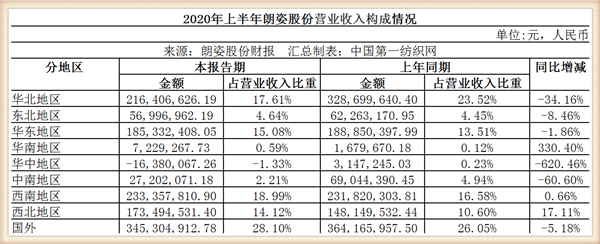

截至2020年三季度末,朗姿股份拥有18家医疗美容机构,其中米兰柏羽有4家、晶肤医美12家、高一生2家,已形成区域规模,积累了丰富运营经验,未来有望发展为全国医美机构龙头。分区域看,成都9家,西安5家,重庆/深圳/长沙/宝鸡各1家。

分机构类型看,米兰柏羽和高一生主打综合性医美医院,其中米兰柏羽在成都拥有2家医院、在西安有1家医院、深圳有1家门诊部,高一生在西安和宝鸡各有1家医院和门诊部,晶肤医美则主打连锁化轻医美诊所(门诊),拥有8家诊所、3家门诊和1家成都总部医院。

业内人士认为,朗姿股份拥有超20年中高端女装经营历史,稳居国内中高端女装第一梯队,女装业务与医美业务存在一定相似性,作为成熟主业,可在品牌拓展、门店运营、客户引流、内部管理等多方面为医美赋能。

中信建投证券分析师史琨介绍,在朗姿股份打造多产业互联协同的泛时尚生态圈战略指导下,目前已形成以高端女装、医疗美容、婴童为主的多元化业务。整体看,自公司2016年切入医美业务以来,医美一直是公司营业收入增长驱动力。2016-2019年,朗姿股份

2020年上半年,疫情对医美线下店和客流带来巨大冲击,朗姿股份主要采取加强线上运营和新媒体广告投放,以及老顾客管理维护等措施。朗姿股份新开2家晶肤连锁机构,同时精细化管理带来内生增长,共同带来上半年朗姿股份的医美收入同比增长28.20%至3.55亿元,医美营收占比提升至28.8%。

第一纺织网从朗姿股份方面获悉,为抓住行业的成长机遇,朗姿股份的医美业务下一步仍坚持采用内生式增长和外延式扩张相结合的方式,加快扩大医美业务规模,进而实现整体盈利能力的提升。其中医院类机构异地扩张,以收购为主结合自建;门诊类机构以自建为主,具体发展途径需结合公司整体战略规划、标的医美机构的品牌实力、资源储备、投资机会等情况综合考虑和决策。细分到明年来看,鉴于公司医美品牌在成都、西安等地区有较高的知名度和行业竞争力,市场饱和度上仍存在较大的提升空间,因此公司将继续巩固和提升现有区域业务优势,扩大区域内业务规模,提高区域市场占有率。同时,公司将择机通过跨区域并购和自建的方式,加快医美重点区域和市场的布局,逐步搭建国内品牌连锁化经营的商业发展模式。

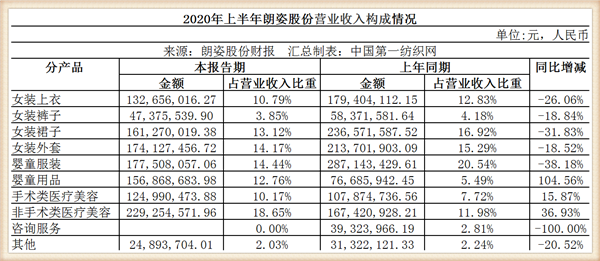

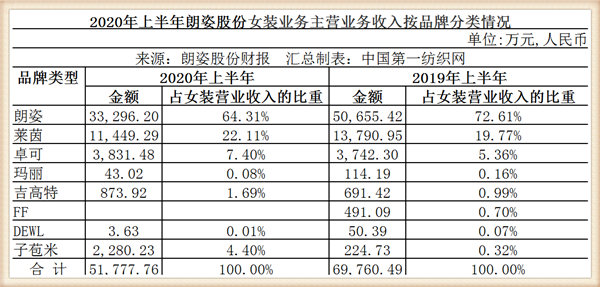

史琨进一步谈到,朗姿股份的中高端女装业务成熟,通过自主创立、代理运营、品牌收购三种模式进行多品牌运营,各品牌在品牌定位、设计风格、目标客户等形成一定互补。主品牌朗姿(LANCYFROM25)定位中高端女装,连续多年在全国重点大型零售企业中位于高端女装品牌TOP5,2013年推出高级日常系列liaalancy)(俪雅),2018年推出更亲民thelancy。朗姿品牌。其他品牌包括公司自身孵化品牌莱茵;代理国外高端女装品牌卓可、吉高特;2019年收购日本中高端知名女装品牌子苞米。

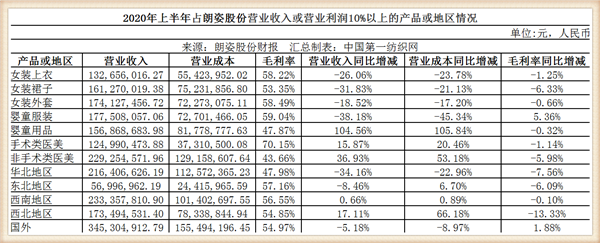

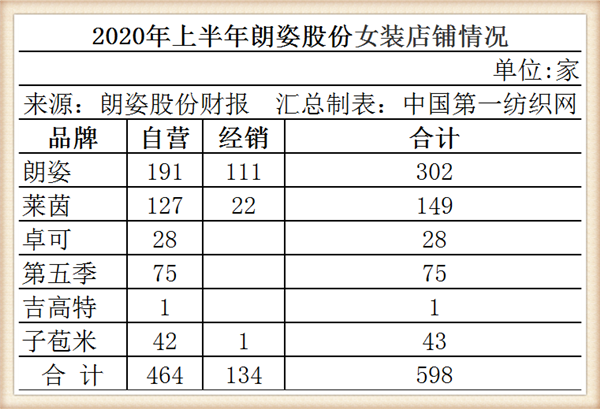

近年来为集中资源强化店铺效益,朗姿股份及时对盈利贡献较差的店铺予以关停调整,玛丽、FF、DEWL品牌全线收缩,同时朗姿和莱茵两大主品牌加大优质店铺开设力度,整体店效得到有效提升。截至2020年上半年,朗姿股份的女装各品牌终端店铺共有598家,其中朗姿302家、莱茵149家、卓可28家、第五季75家、子苞米43家、吉高特1家。

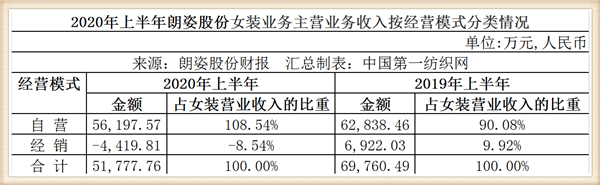

而2020年疫情爆发后,朗姿股份女装业务果断全面发力线上业务和全渠道数字化运营。公司在推进天猫、唯品会和京东等传统公域平台营销和销售外,迅速启动微商城、直播、社群、微信KOL和品牌KOC培育等私域流量全方位运作,积极提升线上销售份额,尤其是微商城已有前瞻性布局,在疫情后起到及时的弥补效果,上半年公司整体线上销售流水同比增长33%。

财报显示,朗姿股份的女装板块营业收入保持平稳增长,由2016年9.8亿元增至2019年15.1亿元,CAGR为15.67%,优于行业平均水平。女装业务毛利率也相对稳定,在60%上下浮动。2020年疫情爆发后,公司女装线下店铺经营受到较大冲击,上半年女装收入同比下降25.8%。在2018-19年店铺顺利拓张和线上增长

史琨认为,朗姿股份的中高端女装客户品牌粘性强,品牌力历久弥深,收入增长带来消费升级仍存,且疫情后高端消费回流,国内相关品牌关注度提升,预计行业整体能够保持双位数增长,持续优于服装整体。公司女装整体团队和设计师资源仍旧稳定,渠道优化、数字化运营等优势近年来不断加深,目前随着疫情得到有效控制,女装销售已逐渐回归正常,店铺数量相对稳定,线上提速增长。若2021年无疫情重大反复,预计可以以2019年水平为参考,存在较大弹性空间,而未来朗姿股份的资源一定程度向医美倾斜的条件下,预计朗姿股份女装凭借自身资源仍能贡献稳健增长。

截至第一纺织网今天晚间发稿前,朗姿股份收报29.68元/股,涨幅0.78%,市值131亿元。(第一纺织网 martin)

本网专稿

本网专稿

2、第一纺织网转载的所有的文章、图片、音频、视频文件等资料的版权归版权所有人所有,本网站采用的非本站原创文章及图片等内容无法一一和版权者联系,如果本网站所选内容的文章作者及编辑认为其作品不宜上网供大家浏览,或不应无偿使用(涉及费用问题,需要删除“不宜上网供大家浏览,或不应无偿使用”)请及时用电子邮件:martin@setways.com通知我们,我们会在第一时间删除,避免给双方造成不必要的经济损失。