现在位置 >>

现在位置 >> 一、市场描述

节后第一周,郑棉维持涨势,温和收高。现货市场虽受大批企业尚未开机影响,成交清淡,但现货价格有涨无跌,且有加速迹象,国内现货与进口棉报价相差近6000 元/吨,或刺激纺企加大对地产棉的采购力度,国内现货存在继续上涨的内在动因。本周郑棉1109 合约较上周上涨0.21%,成交176.3 万手,较上周减少94.2 万手,持仓226.1 万手,较上周减少1.2 万手。

美国农业月度供需报告数据调整有限,短期内打消了市场对高位棉价导致消费萎缩的忧虑,在出口报告利多提振下,纽棉持续走高,大有考验200 美分/磅一线的趋势。美棉出口签约超95%,市场对存在逼仓忧虑,多头氛围明显。本周3 月合约交投区间在164.76 至194.55 美分/磅之间,成交10.4 万手,较上周增加3.3 万手,持仓7.2 万手,较上周减少1.7 万手。

图1:国内外棉花期货主力合约价格走势图

二、行情成因分析

(一)国际市场

1. NCC 调查显示美植棉面积预计增加14%

根据美国棉花总会(NCC)的年度早期种植意向调查,美国棉农2011 年春天植棉面积会达到1250 万英亩(7587.5 万亩),较2010 年增加14%。其中,陆地棉面积将达1230 万英亩(8241万亩),比2010 年度增长了14%;长绒棉面积为25.1 万英亩(168万亩),增长23%。如果平均绝收率为11%,所有陆地棉和长绒棉收获面积将达到1110 万英亩(7437 万亩)。以全国平均单产计算,预计产量可到1920 万包(418 万吨),超2010 年产量20万吨。

2.ICAC 供需紧张态势延续

ICAC 的2 月报告指出,全球棉花的低库存、有限的供给、强劲的需求和美元贬值是造成2010/11 年度棉价飙升的原因。

2010/11 年度,全球棉花产量预计会增加15%,达到2500 万吨,几乎等于预计的纺织用量。但是,高棉价和供给短缺限制了2010/11 年度用棉量的扩张,预计接近2500 万吨,与2009/10年度相当。

3.美棉签约继续回升

据美国农业部(USDA)2 月10 日发布的美棉出口周报,1月28 日-2 月3 日这一周,美国陆地棉净签约销售为24186.47吨,较上一周大幅增长145%,但比前四周水平低23%。2010/11年度新棉签约42168.49 吨。

当周装运104452.5 吨,创年度新高,较前一周增长12%,比近四周平均值高43%。

中国大陆当周净签约-827.26 吨;装运32132.52 吨,较上周增长25%,占总装运量的35%。

此外,本周美农业部报告调整幅度有限,打消了市场对消费萎缩的忧虑,或支撑美棉进一步走高。

表1 美国陆地棉出口状况年度对比

| 年度陆地棉装运总量 | 截止目前已装运量 | 已装运量占年度出口量比例 | 未运量 | 截止目前总签约量 | 已签约量占年度出口量比例 | |

| 5 年平均 | 293.0 | 85.5 | 29% | 73.6 | 159 | 54% |

| 2005/06 | 373.2 | 94 | 25% | 117.4 | 211.5 | 57% |

| 2006/07 | 271.7 | 58.7 | 22% | 68.4 | 127.1 | 47% |

| 2007/08 | 279.9 | 103.7 | 37% | 60.9 | 164.6 | 59% |

| 2008/09 | 287.1 | 105 | 37% | 67.9 | 172.9 | 60% |

| 2009/10 | 252.9 | 68 | 26% | 53.1 | 118.9 | 47% |

| 2010/11* | 336.3 | 134.6 | 40% | 187.0 | 321.7 | 96% |

数据来源:USDA

(二)国内市场

1.加息影响有限

中国人民银行决定,自2011 年2 月9 日起上调金融机构人民币存贷款基准利率。金融机构一年期存贷款基准利率分别上调0.25 个百分点,其他各档次存贷款基准利率相应调整。央行加息意在控制流动性平抑物价,但目前还未达到扭转通胀趋势的水平,所以商品市场整体表现强劲,棉花继续维持涨势。

2.中棉所调查显示植棉意向恢复

据中棉所调查显示,2011 年国内植棉意向持续恢复,植棉面积较2010 年有望增加4.1%,其中长江流域预增5.8%,黄河流域预增5.9%,西北地区预增0.5%,植棉面积增加情况还需看四、五月份籽棉价格能否达到棉农预期,以及当时的天气状况,若届时北方旱情缓解,则植棉面积或超预期。

3.节后国内现货市场趋涨

籽棉价格稳中趋涨,与节前预期基本相符。内地收购均价6.30 元/斤左右,收购成本达到27836 元/吨,从棉农与棉企囤棉心态以及下游消费情况来看,目前籽棉收购价格仍具上涨空间。皮棉方面,由于节后大部分企业没有开机,棉企囤棉意愿不断增强,纺织企业由于节前补库相对充足,大多选择观望,

市场成交清淡,基本上有价无市。

4.纺织成本压力仍然存在

目前三级棉价接近29000 元/吨,较11 月上旬31500 元/吨的高位,并无太大差距。因此,下游消费的成本接受能力再度面临考验,而且随纺织旺季来临,用棉需求将逐渐增大,在国内大幅减产,新棉质量严重下降,国外可供进口资源所剩无几,用棉缺口难以弥补的情况下,将面临有限资源所推动的高价成本与终端消费接受能力之间的博弈。从近期国内外2011 年棉花种植意向调查来看,国内外均不同程度的增加种植面积,那么下年度棉花供应将面临供大于需的局面,棉花价格势必回归理性。那么,期棉价格在下年度新棉上市前可能见顶。

在考虑以上影响因素情况下,终端消费存在较大的选择余地,将在与成本博弈过程中占据主动,将成为制约棉价上涨空间的主要因素之一。短期而言,下游消费决定成本能否顺利传导,逐渐成为市场关注重点之一。但从驱动期现走势的决定性因素来看,在国内产能过剩,产业升级在即,成本驱动仍将占据主动,棉价仍具走高的内在动力。

5.期现价格拉大

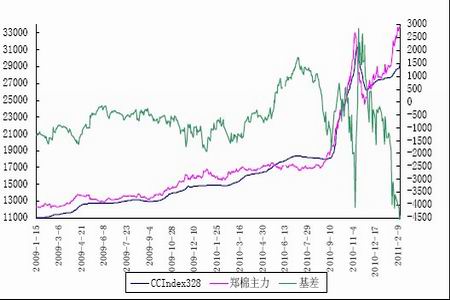

从下图基差走势可以看出,基差如期走弱,并且基差水平降至一年来的最低水平,较之11 月上旬,似乎存在更大的卖出套保空间,郑棉主力09 合约短线存在一定压力。目前现货存在再度启动迹象,内外棉价差达到6000 元/吨附近,进口资源有限逐渐突出,在节后大多数企业未开机之前,现货价格潜在的上涨空间逐渐显露,现货价格存在再度大幅上涨的可能,纺织企业节前补库提振了节前行情,随节后纺织旺季来临,用棉需求增大刺激下,或刺激国内纺织加大对地产棉的采购力度,现货存在补涨空间,所以短线虽存整理需要,但整理空间有限。卖出套期保值虽存丰厚利润,但并非更佳套保时机。

图2:中国棉花指数与郑棉主力及基差走势

三、后市研判

ICE 期棉,美农业部月度报告数据微调,打消了市场对消费能否接受高位棉价的忧虑,纽棉再度拉升;从纽棉库存情况来看,存逼仓之忧,加之全球棉花出口资源有限,或刺激纽棉延续涨势,后市存在考验200 美分/磅的可能。

郑棉期现价差达5000 元/吨,内外棉价差达到6000 元/吨,短期来看,郑棉短线上存压力,下有支撑,国内外整体市场环境利好,刺激郑棉向远月寻求上涨空间,移仓明显,远月01 合约更具上涨潜力。国内外植棉意向调查显示,国内植棉面积预增4.1%,美国预增14%,下年度棉花供不应求的局面可能得以扭转,但本年度供需结构并未改变,严重的供需紧张格局为郑棉长线涨势奠定基础,后市难有实质性回调。综合来看,郑棉节后中长线多单,仍以逢低维持多头思路为主,09 合约存高位整理压力,可关注32000 支撑,01 合约在移仓提振下走高潜力较大。

2、第一纺织网转载的所有的文章、图片、音频、视频文件等资料的版权归版权所有人所有,本网站采用的非本站原创文章及图片等内容无法一一和版权者联系,如果本网站所选内容的文章作者及编辑认为其作品不宜上网供大家浏览,或不应无偿使用(涉及费用问题,需要删除“不宜上网供大家浏览,或不应无偿使用”)请及时用电子邮件:martin@setways.com通知我们,我们会在第一时间删除,避免给双方造成不必要的经济损失。