现在位置 >>

现在位置 >> 投资策略:

USDA在八月供需预测中继续上调产量下调消费,库存压力利空棉价,从目前中美两国棉花的生长苗情,结合种植面积预测,后期USDA的产量调整方向仍有一定的利空影响。

进口方面,维持年度250万吨的预测值,持平上年度,从美棉新年度的预售情况看,中国的提前采购已经达到56万吨,而平均采购亏损超过10%,预计新年度进口外棉总量将下滑至200万吨。

消费方面,我们根据工商业库存及进口外棉情况综合分析,结合实际生产验证,预计目前的纺织市场月度棉花的消费量在60万吨左右。结合纱线积压,预计下半年的市场消费难以实质好转,收储将正常进行,并且收储总量将超过200万吨,期货价格不会低于收储标准太多,尾期棉价将有反弹机会。

| 美尔雅期货 | 期初库存 | 产量 | 进口 | 消费 | 期末库存 |

| 2010/11 年度 | 231 | 620 | 250 | 885 | 216 |

| 2011/12 年度 | 216 | 750 | 200 | 900 | 266 |

综合而言,结合收储情况预估,我们认为新花上市的九十月份,棉花现货会略低于19800元,由此也将拖累CF201合约,若CF201高于21000,市场是对棉花企业的卖保机会。同时,CF205和CF203仅隔2月,若CF205低于20500元,将是纺织企业对年度后期保值的有利机会。

一、全球棉花供需平衡表:

美国农业部(USDA)在八月全球棉花的供需预测中,本年度上调印度产量和下调消费量造成印度期末库存增加30 万吨,拖累全球棉花表现。对于2011/12 年度,总体仍表现看淡思路,预计新年度棉花库存将升至近三年来高点,达1146 万吨。

USDA:八月全球棉花供需平衡表

| 单位:万吨 | 2008/09 年度 | 2009/10 年度 | 2010/11 年 | 2011/12 年度 | |||

| 8 月预测 | 较上月 | 8 月预测 | 较上月 | ||||

| 产量 | 全球 | 2331.4 | 2207.4 | 2494.9 | 0.7 | 2671.7 | -9.7 |

| 中国 | 799.1 | 696.7 | 664.1 | 0 | 718.5 | 0 | |

| 美国 | 279 | 265.4 | 394.2 | 0 | 360.4 | 12 | |

| 印度 | 492.1 | 500.8 | 553 | 19.6 | 587.9 | 0 | |

| 消费 | 全球 | 2396.2 | 2577.8 | 2480.6 | -21.8 | 2507.7 | -34.2 |

| 中国 | 958 | 1088.6 | 1001.5 | 0 | 1001.5 | -10.9 | |

| 印度 | 386.5 | 423.5 | 435.5 | -10.8 | 446.3 | -10.9 | |

| 进口 | 全球 | 657 | 789.1 | 766.6 | -12.1 | 818.3 | -15.3 |

| 中国 | 152.3 | 237.4 | 261.3 | 0 | 326.6 | -5.4 | |

| 出口 | 美国 | 288.7 | 262.1 | 313.5 | -2.2 | 267.8 | 6.5 |

| 印度 | 51.4 | 142.6 | 108.9 | 0 | 108.9 | 0 | |

| 期末库存 | 全球 | 1318.1 | 964 | 979.5 | 12.8 | 1146.5 | 36.1 |

| 中国 | 487 | 331.9 | 253 | 0 | 295.5 | 5.5 | |

| 美国 | 138 | 64.2 | 62.1 | 2.2 | 71.8 | 6.5 | |

| 印度 | 194.2 | 139.3 | 157.8 | 30.5 | 201.4 | 41.4 | |

数据来源:USDA

根据USDA8 月7 日统计数据,美棉新花的现蕾率达到95%,坐果率79%,分别逼近五年平均水平。主产棉区德州植棉面积占到全美一半,目前的生长进度良好,但受持续干旱影响,德州棉区有近1/3 面临绝收,其它棉区苗情较好,若考虑全美棉花面积25%的增幅,预计总产仍能维持跟去年相当水平。

中棉所7 月监测数据显示,中国棉花生长指数优于去年10%,中储棉公司预测,新棉单产有望提升9.3%至93 公斤/亩,按照中棉所7 月份调查预计播种面积8122 万亩测算,2011 年棉花总产量预计750 万吨,USDA 预测值仍有上调空间。

根据中美两国棉花生长形势,USDA 未来的产量调整方向利空棉价。

二、维持预计本年度进口外棉250 万吨,持平同期。

海关数据显示,2011 年7 月中国共进口外棉15.7 万吨,本年度累计进口237 万吨,对比增幅5%,根据今年新花苗情及国内棉花库存现状,我们预计八月进口总量仍将低于去年同期,年度总进口量维持250 万吨的预测值,持平09/10 年度。

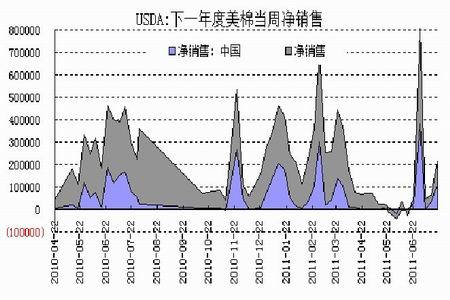

截至8 月4 日,下年度签约销售上美棉的累计销售总量超过近五年,占预计总产比例的49%,而中国的累计采购量也达到56 万吨,同比增长四成,根据当周销售情况,中国在美棉120 美分和100 美分附近两次集中采购,总量超过11 万吨,平均港口成本22500 元,按照8 月12 日EMOT SM 到港120 美分折算,贸易损失超过10%。

三、预计中国本年度棉花消费量下降20%至885 万吨。

USDA 及ICAC 预计本年度中国棉花消费量在1000 万吨,同比下滑8%,而全国棉花监测系统6 月预计全国棉花消费量为937 万吨。而实际考虑企业停产、限产和下游产品结构调整,2010 年度纺织生产的棉花消费则难于评估,我们认为借助库存指标能很好反应本年度棉花市场的消费状况。

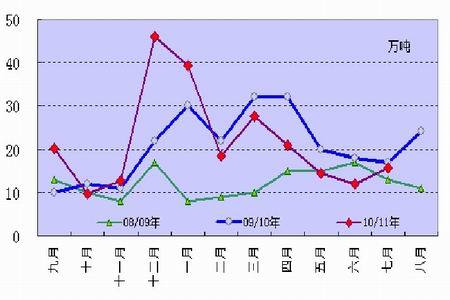

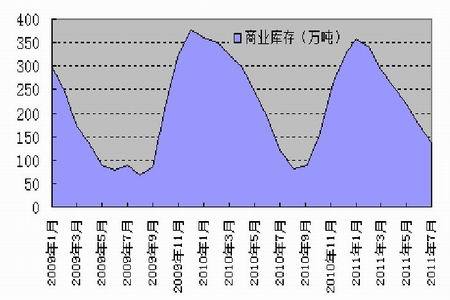

根据中国棉花信息网7 月棉企调查,截止7 月底,国内商业库存总量135 万吨,较上月减少40 万吨,比去年同期多15 万吨。

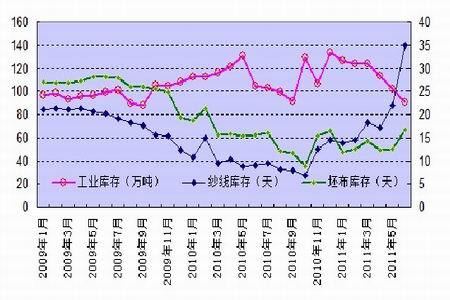

六月工业库存不足百万吨,处于历史低位,而纱线和坯布库存仍有攀升势头,尤其是纱线库存达35 天,六月增量达13 天,成为近三年来最大库存,显示下游消费形势仍不言乐观。

根据8 月湖北省纺织生产情况调研,纺织生产普遍三班开二班,产能开工率75%,若化纤原料考虑替代20%,则实际棉花的月均消费量仅在同期的6 成水平。按照年度1100 万吨消费统计,目前的月均棉花消费量不足60 万吨。因此按照目前的棉花库存水平,预计国储50 万吨,则年度期末库存在216 万吨。因此,我们预计全年度棉花消费量将为885 万吨,同比下滑20%。

| 2010/11 年度 | 期初库存 | 产量 | 进口 | 消费 | 期末库存 |

| 美尔雅期货 | 231 | 620 | 250 | 885 | 216 |

数据来源:美尔雅期货

从目前的纺织经营情况看,纱线库存积压和订单缺乏制约着纺织厂经营,不少企业表示,若十月订单数量仍不见明显增长,企业仍将继续关掉部分产能。同时,从目前纺织厂纱线库存量看,即便停产一个月,纱线供应仍会比较宽裕。则相对而言,企业更关注收储政策的细则情况。

我们猜想,棉花9-10 月会因为集中上市和下游弱势维持低价,监测指数低于收储标准,收储肯定会启动。基于无数量限制规定,主体三级棉的市价应该略低于19800,受此影响,收储期间的郑棉将受到拖累,若收储棉花总量超过200 万吨,则尾期棉价将出现紧缺上涨,根据纱线库存情况,预计郑棉反弹的时间点在2012 年3 月前后。

| 2011/12 年度 | 期初库存 | 产量 | 进口 | 消费 | 期末库存 |

| 美尔雅期货 | 216 | 750 | 200 | 900 | 266 |

数据来源:美尔雅期货

四、技术分析

郑棉维持低位震荡,周线上下行趋势不改,在前期上涨支撑线附近遇阻,20000-20300 附近将成为重要的验证区域,下破则演变成空头市场,但受国家收储制约,预计该验证区域将成为有利的买保时机。

2、第一纺织网转载的所有的文章、图片、音频、视频文件等资料的版权归版权所有人所有,本网站采用的非本站原创文章及图片等内容无法一一和版权者联系,如果本网站所选内容的文章作者及编辑认为其作品不宜上网供大家浏览,或不应无偿使用(涉及费用问题,需要删除“不宜上网供大家浏览,或不应无偿使用”)请及时用电子邮件:martin@setways.com通知我们,我们会在第一时间删除,避免给双方造成不必要的经济损失。