现在位置 >>

现在位置 >> 徽商期货:库存主导郑棉后期走势 调整态势或将持续

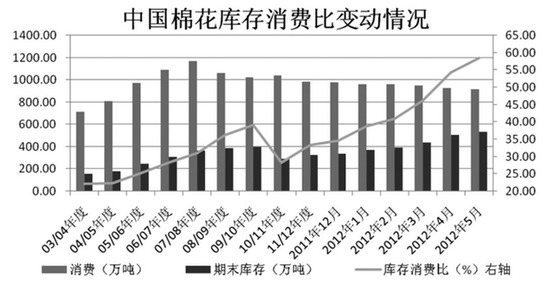

棉花库存消费比再攀高位

美国农业部报告再次下调中国棉花总消费量至914.45万吨,上调期末库存至535.18万吨,棉花库存消费比也达到58.52%的历史高位。2012/2013年度全球棉花期末库存也上调至1605.7万吨,库存消费比也升至67.1%,为多年以来的新高。

国家棉花市场监测系统预测数据显示,2012/2013年度国内棉花消费量仅为884.90万吨,而期末库存高达700.80万吨,较上一年度增加约100万吨。按此期末库存量计算,即使今年国内棉花产量减少15%左右,也不会对下一年度棉花供给造成太大影响,期末结转库存的增加可能是造成郑棉大幅下挫的主要原因。

中国纺织业景气指数持续下降

最新纺织业景气指数显示,2012年一季度纺织服装景气指数继续低迷,其中纺织业景气指数为104.4,环比小幅回升0.8%,纺织服装、鞋、帽制造业景气指数为117.9,环比大幅回落9.2%。纺织业未来要想有根本性好转,仍然任重道远。另外,4月份国内纺织品出口1632.5亿美元,同比增长4.9%,环比回落1.45%。对外贸易的环比减少,也说明国外对纺织产品需求的疲软。

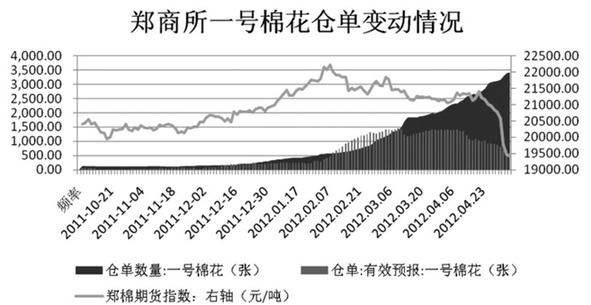

国内一号棉花仓单库存压力凸显

目前国内一号棉花仓单数量为3417张,有效预报为578张,总共约16.8万吨(1张=185包、1包=227千克),而目前郑棉1207合约的持仓总量约为3.2万手,约15.7万吨。随着交割月的临近,7月合约的持仓量可能继续减少,仓单压力也将凸显。

郑棉期现价差有望转为贴水

随着棉花期货价格的大幅走低,郑棉期现价差大幅缩小,基差逐渐走强并且有望转为正值。截至5月15日,郑棉基差为-88元/吨左右。棉花期货价格的大幅走跌、现货市场棉花流通量的减少及纺织业景气指数低迷导致棉花需求量减少,棉花现货价格后期也可能承压下行。

国内郑棉主力空头优势继续扩大

美国农业部报告利空市场,期棉价格加速下行,主力空头优势的明显增加成为期棉价格大幅下挫的助推因素。数据显示,目前郑棉主力空头持仓增至4.9万手,较前期增加近一倍,且趋势上看空头优势可能继续扩大。

总结及操作建议

受美国农业部报告利空以及美棉暴跌影响,郑棉加速下行,主力1209合约三个交易日暴跌近6%。另外央行上周末降低存款准备金率0.5个百分点,对金融市场会产生短期利好,但对于供给宽松、需求相对疲软的郑棉来说,反弹可能是建空的良机。随着“降准”的“靴子”落地,短期内货币政策再次调整的可能性不大。郑棉后市可能延续调整,出现极端行情情况下,可看至1800018500元/吨附近。

美国农业部报告再次下调中国棉花总消费量至914.45万吨,上调期末库存至535.18万吨,棉花库存消费比也达到58.52%的历史高位。2012/2013年度全球棉花期末库存也上调至1605.7万吨,库存消费比也升至67.1%,为多年以来的新高。

国家棉花市场监测系统预测数据显示,2012/2013年度国内棉花消费量仅为884.90万吨,而期末库存高达700.80万吨,较上一年度增加约100万吨。按此期末库存量计算,即使今年国内棉花产量减少15%左右,也不会对下一年度棉花供给造成太大影响,期末结转库存的增加可能是造成郑棉大幅下挫的主要原因。

中国纺织业景气指数持续下降

最新纺织业景气指数显示,2012年一季度纺织服装景气指数继续低迷,其中纺织业景气指数为104.4,环比小幅回升0.8%,纺织服装、鞋、帽制造业景气指数为117.9,环比大幅回落9.2%。纺织业未来要想有根本性好转,仍然任重道远。另外,4月份国内纺织品出口1632.5亿美元,同比增长4.9%,环比回落1.45%。对外贸易的环比减少,也说明国外对纺织产品需求的疲软。

国内一号棉花仓单库存压力凸显

目前国内一号棉花仓单数量为3417张,有效预报为578张,总共约16.8万吨(1张=185包、1包=227千克),而目前郑棉1207合约的持仓总量约为3.2万手,约15.7万吨。随着交割月的临近,7月合约的持仓量可能继续减少,仓单压力也将凸显。

郑棉期现价差有望转为贴水

随着棉花期货价格的大幅走低,郑棉期现价差大幅缩小,基差逐渐走强并且有望转为正值。截至5月15日,郑棉基差为-88元/吨左右。棉花期货价格的大幅走跌、现货市场棉花流通量的减少及纺织业景气指数低迷导致棉花需求量减少,棉花现货价格后期也可能承压下行。

国内郑棉主力空头优势继续扩大

美国农业部报告利空市场,期棉价格加速下行,主力空头优势的明显增加成为期棉价格大幅下挫的助推因素。数据显示,目前郑棉主力空头持仓增至4.9万手,较前期增加近一倍,且趋势上看空头优势可能继续扩大。

总结及操作建议

受美国农业部报告利空以及美棉暴跌影响,郑棉加速下行,主力1209合约三个交易日暴跌近6%。另外央行上周末降低存款准备金率0.5个百分点,对金融市场会产生短期利好,但对于供给宽松、需求相对疲软的郑棉来说,反弹可能是建空的良机。随着“降准”的“靴子”落地,短期内货币政策再次调整的可能性不大。郑棉后市可能延续调整,出现极端行情情况下,可看至1800018500元/吨附近。

稿件来源:徽商期货

第一纺织网版权与免责声明:

1、凡本网注明“本网专稿”的所有作品,版权均属第一纺织网所有,转载请注明“第一纺织网",违者,本网将追究相关法律责任。

2、第一纺织网转载的所有的文章、图片、音频、视频文件等资料的版权归版权所有人所有,本网站采用的非本站原创文章及图片等内容无法一一和版权者联系,如果本网站所选内容的文章作者及编辑认为其作品不宜上网供大家浏览,或不应无偿使用(涉及费用问题,需要删除“不宜上网供大家浏览,或不应无偿使用”)请及时用电子邮件:martin@setways.com通知我们,我们会在第一时间删除,避免给双方造成不必要的经济损失。

2、第一纺织网转载的所有的文章、图片、音频、视频文件等资料的版权归版权所有人所有,本网站采用的非本站原创文章及图片等内容无法一一和版权者联系,如果本网站所选内容的文章作者及编辑认为其作品不宜上网供大家浏览,或不应无偿使用(涉及费用问题,需要删除“不宜上网供大家浏览,或不应无偿使用”)请及时用电子邮件:martin@setways.com通知我们,我们会在第一时间删除,避免给双方造成不必要的经济损失。