现在位置 >>

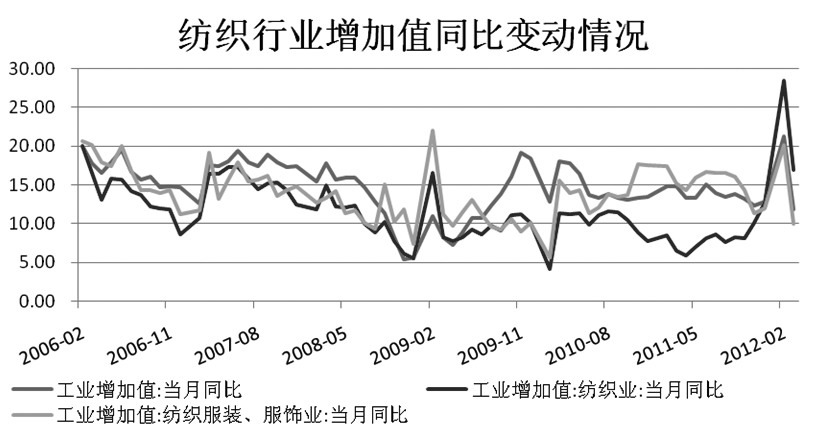

现在位置 >> 纺织行业增加值同比骤降

最新工业数据显示,4月份国内工业增加值同比增长9.3%,环比继续下降且较2月份大幅回落12个百分点,说明国内经济下行风险依旧存在,二季度 GDP同比增速“破八”成为大概率事件。另外,3月份国内纺织业增加值同比增长16.90%,环比回落11.50%,纺织服装、服饰业工业增加值同比增长 仅为10.10%,环比也下降了10个百分点。纺织业增加值同比增速的骤降,说明纺织业目前以及未来形势依然较为严峻。

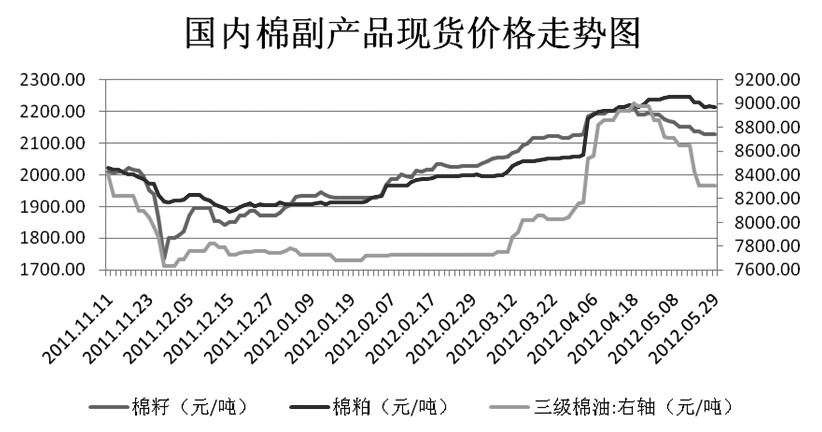

国内棉副产品价格高位回落

目前,国内棉籽均价为2128元/吨,棉粕均价为2212元/吨,三级棉油的均价为8310元/吨,与上月相比均有不同程度的回落,其中三级棉油的价格下跌幅度为600―700元/吨。棉副产品销售状况不佳以及价格高位回落也会对棉价后期走势形成压力。

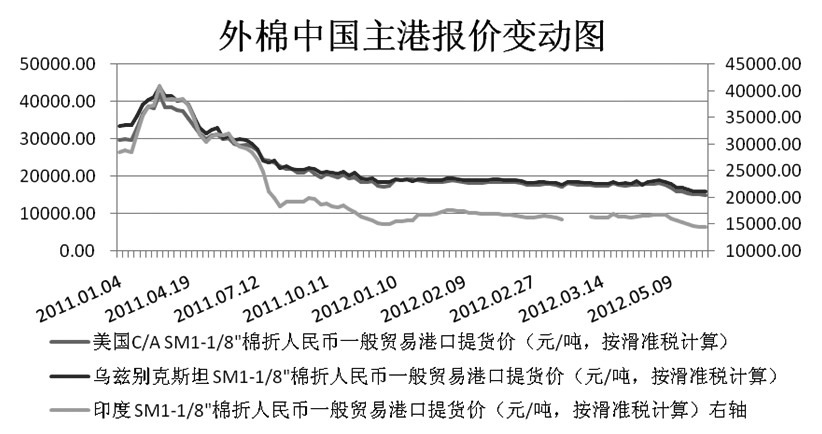

外棉价格优势较为明显

截至29日,美国C/A SM1-1/8"棉折人民币一般贸易港口提货价为15026元/吨(按滑准税计算,下同),乌兹别克斯坦SM1-1/8"棉折人民币一般贸易港口提货价为15901元/吨,印度SM1-1/8"棉折人民币一般贸易港口提货价为14477元/吨,较上月均有大幅下降。而目前国内棉花(19470,-70.00,-0.36%)328级均价为19000元/吨,429级均价为20156元/吨,与外棉有3000―5000元/吨的价差,外棉价格优势十分明显。在配额允许的情况下,后期国内棉企进口外棉的 动力可能更强。

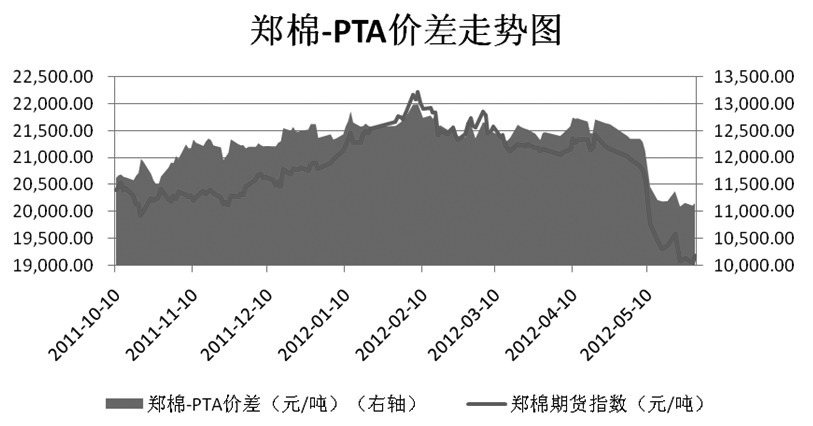

棉花与PTA价差持续走弱

作为内盘中相关性很强的两个品种,棉花与PTA的走势有着密切的联系。近期受利空影响,PTA主力合约价格向下跌破8000点整数关口,短期仍难言企 稳。PTA振荡走低,郑棉后市下行压力也可能只增不减。另外,从图中可以看出,郑棉走势与棉花和PTA的价差走势具有极强的相关性,两者价差逐渐走弱,郑 棉后市可能延续调整。

美棉跌回2010年牛市起点水平

美国农业部棉花报告利空,内外棉随即大跌,其中美棉在经过连续大幅下挫之后,目前已跌至2010年牛市起点的水平,足见全球棉花期末结转库存大幅增加 以及库存消费比提高给市场带来的利空影响。技术上看,本次下行可能仅是中期下跌的开始,短暂超跌反弹或振荡整理之后,美棉可能继续向下寻底。

总结以及操作建议

汇丰中国5月份PMI数值大降,说明国内中小企业发展依然举步维艰。在纺织业增加值同比骤降以及纺织服装行业景气指数持续偏弱的情况下,棉花终端需求 短期难以好转。虽然郑棉短线反弹,但在棉花供给改善、需求疲软以及期棉结转库存大幅增加的影响下,郑棉反弹可能难以持续,建议投资者不要盲目抄底,反弹可能是建空良机。

2、第一纺织网转载的所有的文章、图片、音频、视频文件等资料的版权归版权所有人所有,本网站采用的非本站原创文章及图片等内容无法一一和版权者联系,如果本网站所选内容的文章作者及编辑认为其作品不宜上网供大家浏览,或不应无偿使用(涉及费用问题,需要删除“不宜上网供大家浏览,或不应无偿使用”)请及时用电子邮件:martin@setways.com通知我们,我们会在第一时间删除,避免给双方造成不必要的经济损失。