现在位置 >>

现在位置 >> 主要合约一周数据汇集(单位:元/ 吨)

| 合约 | 开盘价 | 最高价 | 最低价 | 收盘价 | 涨跌 | 成交量 | 持仓量 | 持仓量变化 |

| CF1209 | 18465 | 18730 | 18465 | 18655 | -20 | 3.1万 | 2.4万 | -1.7万 |

| CF1301 | 19280 | 19550 | 19215 | 19435 | 40 | 83.8万 | 27.5万 | 3828 |

| 数据来源:CZCE | 交易日期:2012/8/13-2012/8/17 | |||||||

8月13日到8月17日一周,郑棉震荡偏强运行。主力1301合约收报在每吨19435元,较前 一周微涨40元/吨,涨幅0.21%;1209合约周末收盘报每吨18655元,较前一周微跌20元/吨,跌幅0.11%。

尽管全球库存居高不下,但按计划 9 月份国家将进行收储。主力1301合约或继续震荡向上,偏多思路操作。

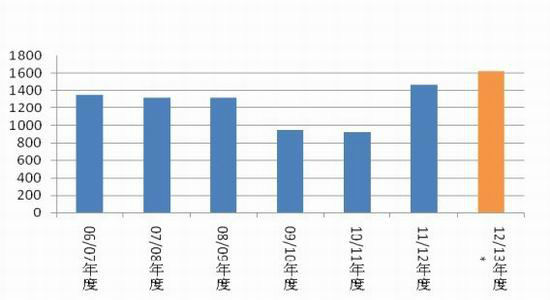

一、全球期末库存居高不下

USDA8月份 的全球棉花供需报告预测2012/13年度全球棉花产量2484.4万吨,较上月数字调增6.4万吨;消费2354.8万吨,较上月调低17.9万吨;全球期末库存1625.7万吨, 较上月调增49.5万吨,较2011/12年度增加149.6万吨,增加幅度为10%,形势依旧不乐观。

这样,下年度预计全球库存消费比为 69.04%,高于本年度的64.33%。

图1:全球棉花期末库存持续调增(单位:万吨)

资料来源:USDA

二、下年度棉花收储保护

按照政策计划,我国政府将于 9 月份新棉上市时,启动收储计划。收储价格为每吨棉花20400元,数量未设限制。当前郑棉1301合约价格低于收储价格,随着时间窗口的临近,价格向上靠拢是大概率事件。

三、关注天气变化

8月中下旬到9月上旬是棉花结铃吐絮的关键时期,天气变化对年度产量和质量都有较大影响。

根据中国棉花信息网7月份对全国十三个产棉区重点产棉县抽样调查目前棉花生长状况良好。2012年全国种植面积约为7179万亩,

较本网2011年面积7875万亩减少696万亩,降幅8.8%。继续跟踪棉花生长情况,7月份棉区大部时段光温匹配较好,气象条件总体上利于棉花开花结铃,棉花月内生长情况好于去年,部分地区好于常年。预计2012年度全国棉花产量680万吨,较2011年度的719万吨的产量减少39万吨,减幅5.4%。但如果8月下旬到9月上旬出现连续阴雨天气,容易刺激价格上涨。

四、下游纺织需求较弱

根据中国棉花信息网调查的结果,7月份,我国规模纺织企业的棉花工业库存为74.13万吨,较6月份增加了1.77万吨;7月份,棉花企业商业库存为147万吨,较6月份减少26万吨。工商业库存合计较 6 月份减少 24.23 万吨,这个数字较低,说明纺织企业消耗棉花速度很慢,去年同期 7 月份的工商业库存合计较 6 月份减少45.75万吨。

根据海关总署公布的数据,7月份我国出口纺织品服装同比减少8.1% 2012年7月,我国出口纺织品服装约238.89亿美元,同比减少8.1%,减幅扩大8.15个百分点,环比增加 4.37%,增幅缩减0.45个百分点。其中出口纺织纱线、织物及制品 80.02 亿美元,同比减少8.05%,减幅扩大8.64个百分点,环比减少4.83%,减幅缩小4.05个百分点;出口服装及衣着附件158.87亿美元,同比减少8.13%,减幅扩大7.73个百分点,环比增加9.72%,增幅缩减5.14个百分点。 2012年1-7 月,纺织品服装累计出口1374.31亿美元,比去年同期减少3.06亿美元。同比减少 0.22%,减幅扩大25.84个百分点。

由于国内棉价远高于国际棉价,中小棉纱企业停工放假较多,短期需求难有起色。

交易策略

郑棉收储支撑,多头思路操作

目前两方面因素影响棉花期价,一方面是国家稳增长和收储的政策支撑价格,另一方面,棉花本身的高库存压制棉花期价。

从技术上看,郑棉 1301 在持续反弹后,基本站稳 60 天均线,短线或继续上行,策略上偏多操作。

2、第一纺织网转载的所有的文章、图片、音频、视频文件等资料的版权归版权所有人所有,本网站采用的非本站原创文章及图片等内容无法一一和版权者联系,如果本网站所选内容的文章作者及编辑认为其作品不宜上网供大家浏览,或不应无偿使用(涉及费用问题,需要删除“不宜上网供大家浏览,或不应无偿使用”)请及时用电子邮件:martin@setways.com通知我们,我们会在第一时间删除,避免给双方造成不必要的经济损失。