ПЦФЪО»ЦГ >>

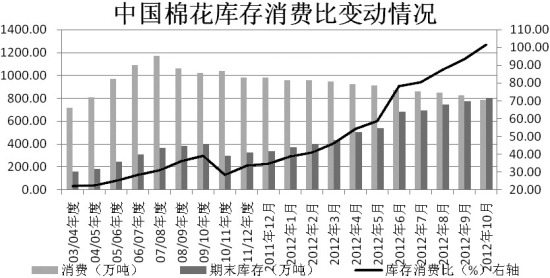

ПЦФЪО»ЦГ >> ЎЎЎЎГА№ъЕ©ТөІҝ10ФВ·ЭЧоРВГЮ»Ё№©РиұЁёжПФКҫЈ¬ЖдФЩҙОПВөчБЛЦР№ъГЮ»ЁЧЬПы·СЦБ783.82Нт¶ЦЈ¬»·ұИјхЙЩ43.55Нт¶ЦЈ¬ХвТ»КэЦөТІҪП2011/2012Дк¶ИГЮ»ЁЧЬПы·СБҝ982.89Нт¶ЦЈ¬јхЙЩҪь200Нт¶ЦЎЈИ«ЗтҫӯјГФціӨ·ҰБҰЈ¬·ДЦҜТөҫ°ЖшЦёКэіЦРшЖ«өНЈ¬ГЮ»ЁРиЗуіЦРшЖ«ИхЈ¬¶шҝвҙжёЯЖуЈ¬ҝЙТФЛөОҙАҙБҪИэДкјдЈ¬И«ЗтГЮ»ЁКРіЎҪ«ҪшИлПа¶ФҝнЛЙөДҪЧ¶ОЎЈ

ЎЎЎЎ

ЎЎЎЎРВГЮКХҙўҪшіМҪПИҘДкН¬ЖЪјУҝм

ЎЎЎЎҪШЦБ23ИХЈ¬РВГЮ»ЁБЩКұКХҙўҪ»ТЧАЫјЖіЙҪ»1315970¶ЦЈ¬ЖдЦРДЪөШіЙҪ»304650¶ЦЎўРВҪ®іЙҪ»1011320¶ЦЎЈЖҪҫщіЙҪ»ВКФјОӘ54.61%Ј¬РВҪ®өШЗшөДіЙҪ»ВКҪьЖЪҫщёЯҙп90%ТФЙПЈ¬УлИҘДкН¬ЖЪПаұИЈ¬КХҙўіЙҪ»Бҝҙу·щФцјУЈ¬іЙҪ»ВКҙу·щМбёЯЈ¬КХҙўҪшіМЛіАыЗТҪПИҘДкУРЛщјУҝмЈ¬ФЪГЮКРөНГФКұЈ¬ҙЛЦЦПЦПуТІКЗјЫЦө№жВЙЗэ¶ҜөДұШИ»Ҫб№ыЎЈ

ЎЎЎЎ

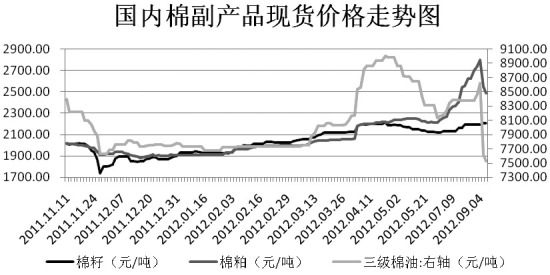

ЎЎЎЎГЮЖЙЎўГЮУНөИГЮёұІъЖ·јЫёсЧЯөш

ЎЎЎЎҪьЖЪГЮёұІъЖ·ЦРГЮЖЙЎўГЮУНјЫёс»ШВдІ»РЎЈ¬·ЦОцИПОӘКЗ»щУЪ¶№ЖЙ(3809,28.00,0.74%)Ўў¶№УН(9284,6.00,0.06%)јЫёсөДЙо¶И»ШөчЛщЦВЈ¬ө«ГЮЧСјЫёсФтПа¶ФҪПОӘОИ¶ЁЎЈ24ИХЈ¬№ъДЪГЮЖЙҫщјЫОӘ2484ФӘ/¶ЦЈ¬ЧФ9ФВіхТФАҙөш·щі¬№э10%Ј»Иэј¶ГЮУНҫщјЫОӘ7530ФӘ/¶ЦЈ¬ТІҪП9ФВіхПВөш1000ФӘ/¶ЦЎЈГЮёұІъЖ·ЦРГЮЖЙЎўГЮУНөДҙу·щЧЯөшЈ¬ФЪТ»¶ЁіМ¶ИЙПК©С№ЦЈГЮЎЈ

ЎЎЎЎ

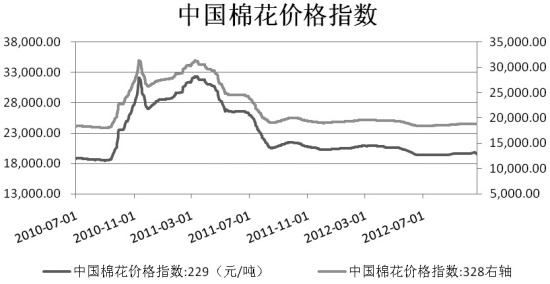

ЎЎЎЎГЮ»ЁПЦ»хјЫёсұЈіЦОИ¶Ё

ЎЎЎЎРВГЮКХҙўҪшРРөДН¬КұЈ¬№ъДЪГЮ»ЁПЦ»хјЫёсЧоҪьҪПОӘОИ¶ЁЈ¬ЦрІҪіКПЦөНО»ЖуОИөДПЦПуЎЈДҝЗ°№ъДЪГЮ»ЁПЦ»хјЫёс328ј¶ҫщјЫОӘ18791ФӘ/¶ЦЈ¬229ј¶ҫщјЫФЪ19645ФӘ/¶ЦЧуУТЎЈГЮ»ЁПЦ»хјЫёсөНО»ЖуОИЈ¬ЦЈГЮҝЙДЬТІІ»»бУРМ«ҙуөДПВРРҝХјдЎЈ

ЎЎЎЎ

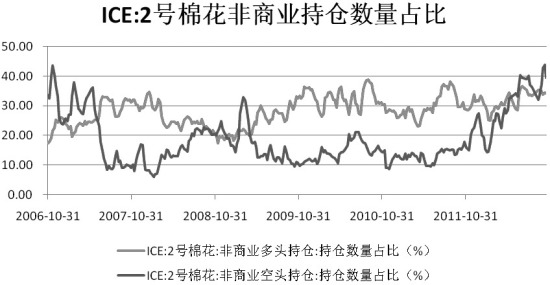

ЎЎЎЎҝХН·ФцІЦТэБмГАГЮПВҙм

ЎЎЎЎҪьЖЪЦЮјКҪ»ТЧЛщ2әЕГЮ»Ё·ЗЙМТөҝХН·іЦІЦГчПФФцјУЈ¬ДҝЗ°ТСФцЦБФј7.9НтХЕЈ¬¶ш·ЗЙМТө¶аН·іЦІЦФтРЎ·щјхЙЩЦБФј6.8НтХЕЈ¬ҝХН·іЦІЦУЕКЖФјОӘ1.1НтХЕЈ¬·ЗЙМТө¶аҝХіЦІЦХјұИ·ЦұрОӘ34.10%Ј¬39.50%ЎЈЕ·Х®ОКМвФЩҙОН№ПФЈ¬Н¶ЧКХЯөЈУЗЗйРчјУЗҝЈ¬¶аН·јхЙЩН·ҙзЈ¬ҝХН·Ҫи»ъҙтС№КЗФміЙГАГЮҪьЖЪЧЯөшөДЦчТӘТтЛШЎЈ

ЎЎЎЎ

ЎЎЎЎ2ЎўөЪТ»·ДЦҜНшЧӘФШөДЛщУРөДОДХВЎўНјЖ¬ЎўТфЖөЎўКУЖөОДјюөИЧКБПөД°жИЁ№й°жИЁЛщУРИЛЛщУРЈ¬ұҫНшХҫІЙУГөД·ЗұҫХҫФӯҙҙОДХВј°НјЖ¬өИДЪИЭОЮ·ЁТ»Т»әН°жИЁХЯБӘПөЈ¬Из№ыұҫНшХҫЛщСЎДЪИЭөДОДХВЧчХЯј°ұајӯИПОӘЖдЧчЖ·І»ТЛЙПНш№©ҙујТдҜААЈ¬»тІ»УҰОЮіҘК№УГЈЁЙжј°·СУГОКМвЈ¬РиТӘЙҫіэЎ°І»ТЛЙПНш№©ҙујТдҜААЈ¬»тІ»УҰОЮіҘК№УГЎұЈ©Злј°КұУГөзЧУУКјюЈәmartin@setways.comНЁЦӘОТГЗЈ¬ОТГЗ»бФЪөЪТ»КұјдЙҫіэЈ¬ұЬГвёшЛ«·ҪФміЙІ»ұШТӘөДҫӯјГЛрК§ЎЈ