现在位置 >>

现在位置 >> ◆PTA现货◆

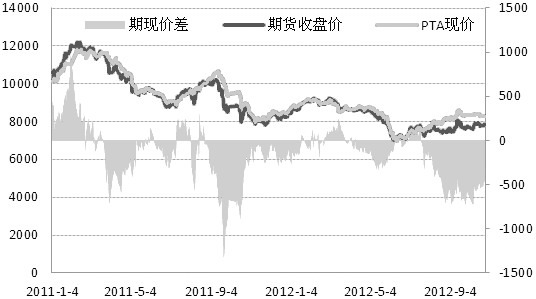

目前,华东市场PTA主流报价维持在8300元/吨左右;外盘市场,台货主流报价在1105美元/吨附近,市场观望情绪较浓。国内PTA平均负荷在78%左右。消息面上,珠海BP110万吨/年的PTA装置于28日停车检修,预计检修时间为10天。尽管当前PTA市场负荷偏低,但终端需求依然不佳,后市仍继续面临走弱压力。

◆原油◆

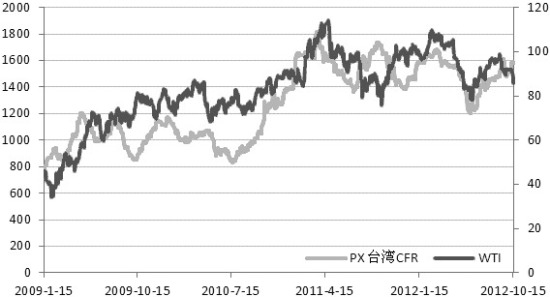

美国能源署(EIA)最新公布的数据显示,截至2012年10月19日当周,美国原油商业库存增加590万桶,至3.751亿桶;汽油库存增加144万桶,至1.986亿桶;馏分油库存减少65万桶,至1.180亿桶;美国原油期货交割仓库库欣库存增加4万桶,至4407万桶。受飓风影响,油价短期有望反弹。

◆上游PX◆

上周,因国内PTA开工率下降,亚洲PX市场略有走低。目前,PX(CFR台湾)报价为1568美元/吨,以此计算,国内企业PTA制造成本在8870元/吨附近,PTA生产环节理论亏损为580元/吨左右。消息面上,埃克森美孚上周出台11月亚洲PX合同倡导价,为1680美元/吨CFR,较10月执行价高190美元/吨。短期来看,由于国内终端需求逐步淡出旺季,加之PTA开工率继续下滑,不排除后期亚洲PX市场进一步调整。

◆下游聚酯◆

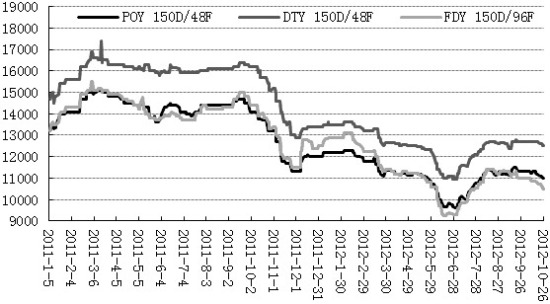

上周,江浙涤纶长丝市场振荡下行。目前,市场主流产品POY150D/48F报价11000元/吨,DTY150D/48F报价12500元/吨,FDY150D/96F报价10500元/吨。库存方面,POY库存指数在14.7天,FDY库存指数在23.3天,DTY库存指数在31.3天。此外,江浙织机开机率整体处于65%的水平。后市涤丝市场不甚乐观,预计企业多以出货跑量为主。

◆MEG◆

上周,受下游需求转淡影响,国内MEG继续振荡下行。目前,华东主流报价8050―8100元/吨,外盘报价1080―1085美元/吨。库存方面,华东MEG港口库存在70万吨水平,与前一周持平。消息面上,南亚4号装置70万吨MEG装置已于上周重启,3号36万吨装置预计将于11月初重启。MEG整体货源供应充足,预计后期价格将继续逐步回落。

◆操作建议◆

上周,因现货结算价公布,符合市场高结预期,加之装置负荷偏低,PTA期货表现坚挺,不过,以目前的基本面来看,在四季度“扩产压力”和“需求淡季”的共同作用下,后市PTA价格将逐步回落。

2、第一纺织网转载的所有的文章、图片、音频、视频文件等资料的版权归版权所有人所有,本网站采用的非本站原创文章及图片等内容无法一一和版权者联系,如果本网站所选内容的文章作者及编辑认为其作品不宜上网供大家浏览,或不应无偿使用(涉及费用问题,需要删除“不宜上网供大家浏览,或不应无偿使用”)请及时用电子邮件:martin@setways.com通知我们,我们会在第一时间删除,避免给双方造成不必要的经济损失。