现在位置 >>

现在位置 >> 12 月3 日到12 月7 日一周,郑棉窄幅震荡,主力1305 合约收报在每吨1914 元,较上周上涨45/吨,涨幅0.24;1301 合约周末收盘报每吨19755 元,较上周下跌75 元/吨,跌幅0.38%。

全球期末库存高高在上,且可能继续调增。国内收储成交虽然远超预期,但对价格的拉升作用不明显。我们认为棉花期价或维持震荡偏弱格局,1305 合约逢高沽空为主。

一、全球期末库存或再调高

压制棉价的因素是羸弱的基本面,根据ICAC 的12 月份的预测,本年度全球棉花产量2608 万吨,消费2350 万吨,期末库存1662 万吨,调增32 万吨。12 月上旬,美国农业部也将公布棉花供需报告,届时上调期末库存的可能性较大,对市场构成利空影响。

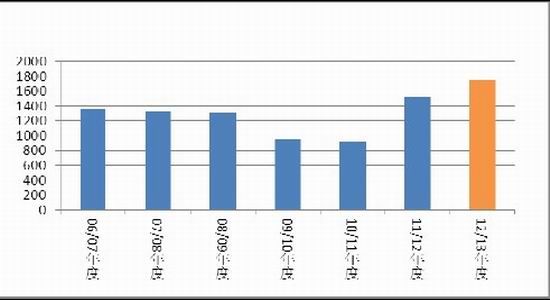

美国农业部11 月份预测2012/13 年度全球棉花产量2543.8 万吨,较上月数字调增11.1 万吨;消费2315 万吨,较上月调低11.9 万吨;全球期末库存再创新高,达到1747.6 万吨,较上月调增25.1 万吨,较2011/12 年度增加231.6 万吨,增加幅度为15.3%。下年度预计全球库存消费比为75.49%,高于上年度的67.49%。

中国方面,预计产量685.8 万吨,较上月预测持平;消费772.9万吨,调减10.9 万吨;期末库存807.9 万吨,调增35 万吨。

总体来看,在全球高库存的背景下,形势仍然严峻。

全球棉花期末库存持续调增(单位:万吨)

资料来源:USDA

二、市场信心不足,纱厂利润空间小

11 月中国制造业PMI 为50.6%,比上月上升0.4 个百分点,该指数最近3 月稳步小幅回升,显示经济运行企稳态势进一步巩固,呈现温和回升基本走势,其中纺织业PMI 购进价格指数为50%。

但在纯棉纱方面,近期棉花现货价格处于稳中缓慢上升的态势,逐渐拉高了纯棉纱原料成本,棉纱却无力涨价,使得纱厂利润空间越来越小。尤其是那些采用100%新疆棉的高档棉纱,棉纱价格更是无法追涨原料成本。目前C32S 棉纱主流成交价在25500-26000元/吨,较高价在26500-27000 元/吨。

三、收储拉动效应有限

9 月10 日,我国政府启动了新棉收储工作,收储价格为每棉花20400 元,数量未设限制。与去年相比,今年收储成交早,成交数量远超去同期。到12 月6 日,收储累计已成交超过366 万吨,超上年度全部313 万吨的收储总量。从结果看,收储对棉花期价的拉动作用弱于预期。未来一旦3 月31 日,棉花收储结束,价格仍有下行的压力。

交易策略

库存或调高,郑棉逢高沽空

新年度收储成交量超过预期,对棉花期价有支撑作用,但向上拉动效应不显著。利空因素主要来自于全球棉花库存居高不下,且12 月可能继续调高。我们预计期价震荡偏弱。策略上,郑棉1305 合约逢高抛空为主。

2、第一纺织网转载的所有的文章、图片、音频、视频文件等资料的版权归版权所有人所有,本网站采用的非本站原创文章及图片等内容无法一一和版权者联系,如果本网站所选内容的文章作者及编辑认为其作品不宜上网供大家浏览,或不应无偿使用(涉及费用问题,需要删除“不宜上网供大家浏览,或不应无偿使用”)请及时用电子邮件:martin@setways.com通知我们,我们会在第一时间删除,避免给双方造成不必要的经济损失。