现在位置 >>

现在位置 >> 一、2012 年行情回顾

2012 年度的棉花(20325,125.00,0.62%)行情大致可以分为三个阶段,第一阶段是延续2011 年年底 反弹行情至2012 年2 月7 日左右,第二阶段从2012 年2 月8 日延续到2012 年 6 月4 日左右,第三个阶段从2012 年6 月5 日绵延至今。下面对此三阶段做一 简单论述。

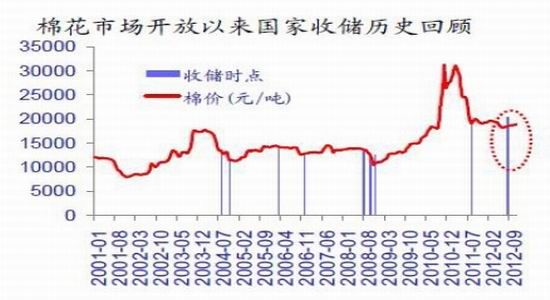

第一阶段:收储支撑,棉价反弹。

2011/12 年度,国家以19800 元/吨的价格对棉花进行收储,由于公布收储 时间较早,致使棉花期现价格由公布之初的30000 元/吨左右一路下跌,一直跌 到2011 年年度附近的19800 元/吨左右,下跌过程中,多头几乎无像样抵抗,一 路溃败,直到跌到国家收储价附近才止住跌势,展开震荡整理。在此时间节点, 随着新年度国家收储进度的加快,收储对棉花期现价格的支撑力度及效果得以显 现,引领期货价格展开一波像样反弹走势,反弹幅度超过2000 点,在弱势的棉 花市场中,此种反弹力度可谓不小。

第二阶段:反弹结束,重回跌势。

随着收储截止日的临近,棉企交储意愿有所减退,收储支撑力度有所衰减,在此过程中,内外棉价格逐渐扩大,引起外棉进口大量增加,冲击脆弱的国内棉 花市场,同时市场关注的焦点开始逐渐向下游消费转移,而消费市场的低迷,给 市场蒙上阴影。而随着国家发放100 万吨进口配额 及美国农业部调升全球棉花产量预估,引起内外盘全线下跌,甚至出现跌停。在 此下跌过程中,虽有国家2012/13 年度收储价20400 元/吨的心理支撑,但是期 价亦偏离较大,致使抄底资金亏损惨重,惨烈程度可见一斑。

第三阶段:2012 年6 月6 日至今

棉花期货价格的持续走低,导致出现期货价格低于现货价格的现象出现,而 此时国家收储价的支撑力度逐渐显现,引起抄底保值资金逐步入场,与此同时, 由于消费不振、外棉弱势、内外棉价差高企的现象依然存在,行情展开了为期半 年多的低位区间震荡走势。

二、基本面分析

1、2012/13 年度国储已超480 万吨,库存高企引发市场担忧。

2012/13 年度国家连续第二年对棉花进行收储,较去年相比,今年收储价提 高600 元/吨至20400 元/吨,而且无限量收储,充分体现了国家保护棉农利益, 保证棉花产业健康发展的决心。在收储国储中,为了发挥收储托市效益,保护内 地部分受灾地区棉农利益,国家在2012 年11 月份放宽收储标准,在山东、河北、 天津部分地区收储标准放宽到五级。

截至到2012 年12 月21 日,2012/13 年度棉花收储总量达485 万吨,超过 2012/13 年度中国棉花总产量690 万吨的70%,其中新疆地区累计成交2198720 吨, 内地累计成交1455150 吨, 骨干企业共累计成交1198130 吨 。

在新年度收储还没有结束之时,今年收储总量已超去年全年收储量,按照目 前收储进度,到2013 年3 月31 日收储截至,2012/13 年度棉花收储总量或将到 600 万吨左右,同时加上去年收储的棉花313 万吨,减去2012 年10 月份轮储抛 储的50 万吨左右的国储棉,到2012/13 年度收储结束,国家储备库棉花库存将 超过850 万吨,相比去年收储支撑力度,今年虽说在量上超过去年不少,但是收 储支撑力度弱于去年,今年国储价20400 元/吨长期高于国内现货价、撮合成交 价、期货价格,更从侧面反映出今年棉花市场弱势依旧,由于下游消费不畅及外 围市场较去年更为疲软,导致整个棉花市场弱势更甚去年。

随着国库中储备棉的数量逐渐增加,来年棉花抛储、轮储的可能性也逐渐增 大,随着收储的继续进行,储备量会越来越大,国内市场资源将进一步减少,尤 其是高等级棉花比现在更加紧张,国家应以有利于增强纺织品国际竞争力的价 格,继续投放国储棉,满足企业用棉需求,减小对内外棉价差继续扩大的预期, 维护纺织产业安全。

数据来源:wind

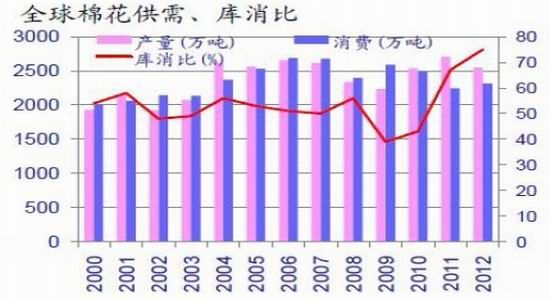

2、USDA 报告,库存高企,产量增加,12/13 年度棉花供应宽松。

据美国农业部12 月11 日数据,2012/13 年度棉花产量1.169 亿包,全球棉 花结转库存预估较上月下调60 万包,至7964 万包,中国库存预估上调50 万包, 至3761 万包,因产量降低且出口增加,将美国棉花库存预估下调40 万包至540 万包。

虽然全球库存减少,但中国方面的库存压力继续增加,据统计,中国全年棉 花产量686 万吨,消费773 万吨,均与上次预测持平,但期末库存为819 万吨。 中国库存消费比达到了105.8%,超过上个月的104.5%。

数据来源:USDA

全球各国棉花产量:(单位:百万包)

数据来源:USDA

全球棉花产量、种植面积及单产:

数据来源:wind

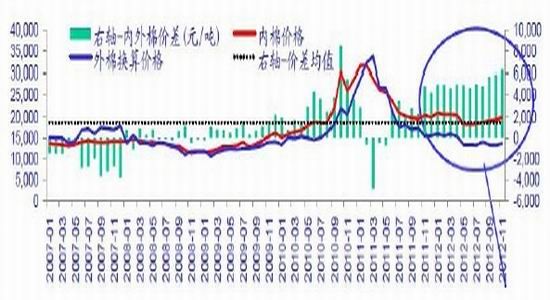

3、内外棉价格倒挂依旧存在,价差高企推高外棉需求。

2012 年以来,国内棉花价格始终高于高级市场,且价差不断扩大。截至8 月中旬,国内棉价比国际市场每吨已高出5000 多元,价差较年初扩大67%,造 成我国棉纺产量链竞争力严重下降,企业效益恶化。

近来国家两次调高棉花收储价格,使国内棉花价格逐步稳定在19000 元/吨 左右,但是由于国际市场持续低迷,需求不足,国际棉价持续走低,造成国内外 棉价差价不断扩大,棉花价差的长期持续扩大,纺织企业承担了较高的原料成本, 严重削弱了棉纺品的国际竞争力,造成订单流失,利润下降,亏损增加。今年以 来,从全国重点棉纺企业看,亏损面在30%左右。

内外棉价差较大,致使棉花进口量大幅增长。1―10 月,我国累计进口棉花 430.16 万吨,同比增长95.8%。

近年内外棉价差图:

数据来源:USDA

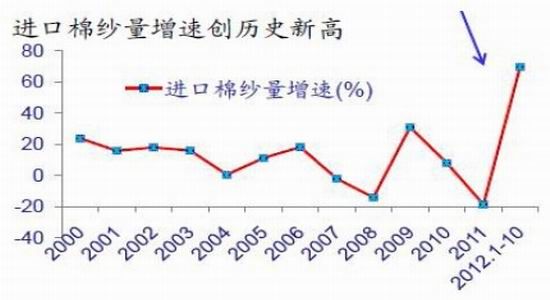

2012 年以来,内外棉价差持续扩大,超过5000 元/吨,由于棉花进口受配 额限制,而棉纱进口却不受进口配额限制,因此,由于内外棉价差较大,替代品 棉纱进口量增加明显,增速创历史记录。

数据来源:海关总署

4、下游纺织效益下滑,成本高企,需求不畅。

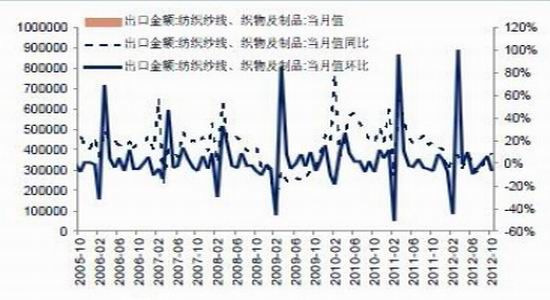

2012 年以来,受外需不振、内需趋缓、国内外棉花价格不断拉大、生产要 素价格持续上涨等诸多不利因素影响,我国纺织工业经济增长呈现明显减速态 势,生产、出口、投资等主要经济指标增速均较上年同期放缓,效益明显下滑。 根据纺织工业联合数据,1――10 月,全国3.7 万家规模以上纺织企业累计实现 工业总产值46812.9 亿元,同比增长11.3%,增幅较上年同期下降17 个百分点。

2012 年纺织行业出口形势并不乐观,根据海关总署快报数据,1―8 月我国 共出口纺织品625.1 亿美元,同比下降0.7%,9 月份以来,纺织行业的经济形势 有所好转。纺织行业生产规模继续扩大,出口规模小幅回升,内销仍保持一定程 度的增长,投资规模扩大,区域结构调整步伐加快,行业利润今年以来首次实现 正增长。

中国纺织品出口额:

数据来源:wind

5、服装行业出现回暖迹象。

三季度以来,纺织服装的经济形势开始出现向好趋势,并在四季度得到延续, 一方面,行业投资规模呈现增长趋势,生产规模继续扩大;另一方面,出口规模 回升,内销保持增长,行业利润连续实现正增长。

尽管服装行业的出口压力仍然较大,但情况正逐步好转。海关总署统计,在 连续13 个月负增长后,10 月份我国服装出口增速由负转正,并在11 月份得到 延续,最新统计数据显示,1―11 月份我国纺织品服装累计出口2308.27 亿美元, 同比增长2.08%,增速较1―10 月份的2.00%有所回升。其中,纺织品出口872.07 亿美元,同比增长0.98%,服装及其附件出口1436.20 亿美元,同比增长2.75%。

中国服装及衣着出口额:

数据来源:wind

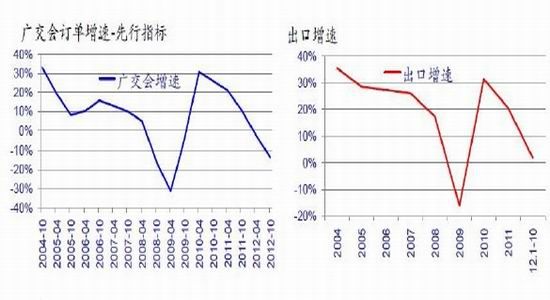

6、外需不振,13 年上半年出口仍不乐观。

广交会作为中国外贸的先行指标,其成交情况能反映未来半年的出口状况。 112 届春季、秋季广交会成交金额分别为360.3 亿美元、326.8 亿美元,同比分 别下降2%、14%,为2009 年以来首次下滑,到会采购商人数环比下滑10.3%,同 比下滑10.1%;6 个月以内的中、短期订单占比达86.6%;纺织服装成交额环比 下降11.12%(调整后为环比下降15.5%)、同比下滑4.2%。

数据来源:wind

三、技术分析

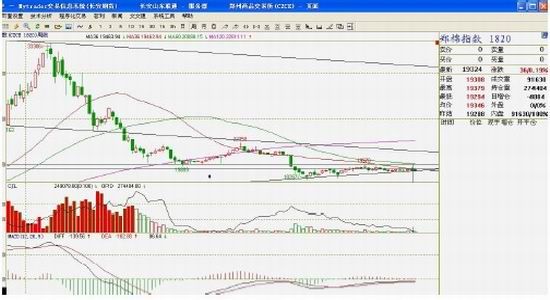

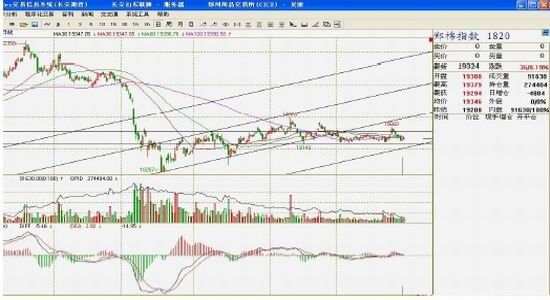

郑棉指数周线图:

郑棉指数周线图形显示,郑棉指数目前处于下跌通道中,上方30 周移动平 均线压制较强,而在经过第二阶段的破位下跌后,郑棉指数基本维持低位窄幅震 荡,连续上攻测试前期低点20000 元/吨附近压制不上,而是进行底部的震荡整 理,表明上方该位置压力较强,再结合目前国家无限量收储都没有把价格推高到 国储价附近,更能从侧面反映出棉花的弱势,因此,随着收储结束,若行情还不 能有效突破盘整区间上沿位置,则后市继续下跌的概率较大。

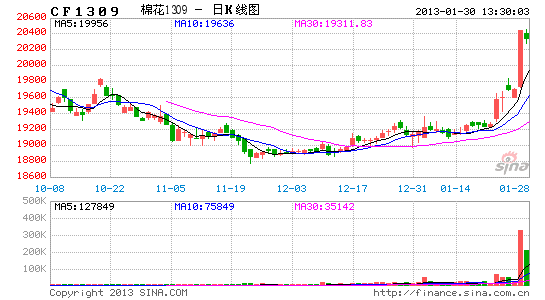

郑棉指数日线图形:

郑棉指数日线图形显示,经过破位杀跌后,行情短时间跌破20400 元/吨的 国家收储价,然后在收储价支撑下,棉花价格小幅攀升,由于需求低迷,库存较 大,制约郑棉涨幅,仅能维持低位窄幅区间震荡走势。通过图形可知,郑棉仍处 下跌趋势中的阶段性盘整阶段,不能有效突破19700 元/吨位置附近底部头肩顶 右肩压制,则后市随着收储支撑的结束及新年度轮储、抛储及配额的陆续公布, 郑棉或将重新步入下行。

四、结论及后市操作建议

2012/13 年度国家的无限量收储给处于低迷中的棉花市场形成了一个阶段 性的心理成本支撑区,截至2012 年12 月21 日,中储棉收储已达485 万吨,超 过全年产量的70%,致使新年度棉花库存达到创纪录的850 万吨左右,即使2013/14 年度中国不种植棉花,在目前的市场背景下,那么大的库存也够中国用一年,而在收储结束后,面对如此繁重的库存压力,国家的抛储、轮储将势在必行,若当该政策实施时,下游的消费不能有效启动,则抛储对棉花市场的打击无疑是沉重的。而内外棉较大的价差亦使纺织企业对外棉的需求有较大的比较优势,也从侧面制约国内棉价。

综上可知,目前棉花市场仍处弱势,操作上来看,仍建议跟随市场节奏,在趋势性不明显的市场中,短线交易为宜,等待关注反弹力度,不能有效突破底部区间,仍建议偏空思路对待。

2、第一纺织网转载的所有的文章、图片、音频、视频文件等资料的版权归版权所有人所有,本网站采用的非本站原创文章及图片等内容无法一一和版权者联系,如果本网站所选内容的文章作者及编辑认为其作品不宜上网供大家浏览,或不应无偿使用(涉及费用问题,需要删除“不宜上网供大家浏览,或不应无偿使用”)请及时用电子邮件:martin@setways.com通知我们,我们会在第一时间删除,避免给双方造成不必要的经济损失。