现在位置 >>

现在位置 >> ◆原油◆

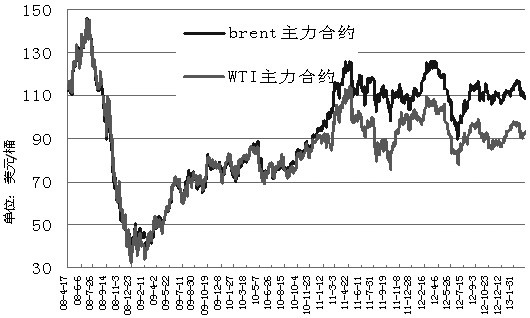

NYMEX和ICE主力合约走势

上周,Brent和WTI原油市场出现分化,两地差价降至1月份以来最低。因预期Longhorn输油管道逆转送油方向,将有助于缓解美国中西部原油供过于求的局面;库欣库存降低,WTI原油得以支撑;墨西哥湾沿岸库存开始上升,减少了对国际原油的进口量,Brent原油承压。

从供需数据看,因产量再创近年新高,美国的原油库存依旧在上升;汽油需求回升,馏分油消费下滑,此消彼长总需求依旧维持低位;炼厂开工率在80%的低位,历年低点大都出现在2月底或3月初,后期开工率将逐步上移。此外,CFTC净多持仓依旧处于下滑态势,离以往的调整点仍有距离。我们维持原油振荡回调的判断。

◆PX◆

PTA(8092,-110.00,-1.34%)上游原料价格

(2008.7.15―2013.3.15)

截止3月15日,石脑油报价为922―935美元/吨CFR日本,异构级MX报价为1247―1248美元/吨FOB韩国,亚洲PX报价为1520―1521美元/吨FOB韩国。PX的ACP没有达成,3月初至今,PX现货均价为1536美元/吨FOB韩国,对应的PTA成本在8400―8500元/吨。

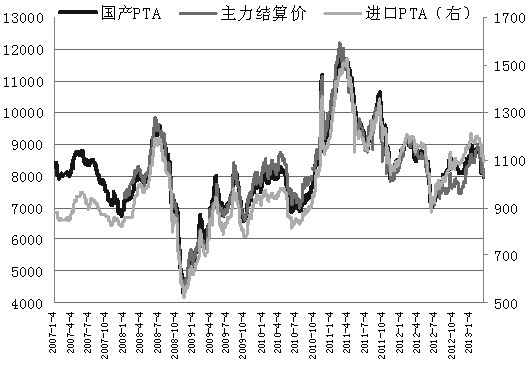

◆PTA◆

PTA市场价格走势图表

(2008.1.2―2013.3.15)

上周,PTA现货先跌后涨,行情波动剧烈。因PTA工厂检修力度较大,再加上结价前一周,现货市场有刚需补货。从上周四午盘开始,现货市场气氛推升,周五随着期货冲高涨势明显,台产较高报1120美元/吨偏上,韩产商谈升至1110美元/吨,内盘成交价也回升至8120―8150元/吨。

◆聚酯◆

聚酯产品库存走势

(2009.6.15―2013.3.15)

下游织造工厂开机率逐渐恢复,聚酯产销回升至走平附近,聚酯库存与上周基本持平,涤纶POY库存在27.3天附近,DTY库存在35.5天,FDY库存在27天,涤短库存在18.3天,其中DTY、FDY和涤短库存已经略有下滑。聚酯价格跟随原料走势,先跌后稳。

◆后市展望◆

PTA本周成功测试了8000元/吨的支撑位,跟随国内商品一起进入反弹。从产业链上看,PX在1522美元/吨附近略有企稳,对应的PTA成本价在8300元/吨。下游聚酯产销回升,价格企稳,部分品种库存开始下滑,尤其是短纤库存降幅明显。另外,众多PTA企业宣布检修或正式进入检修,CCFEI统计的开工率仅为54%,CCF数据为63%,这较春节前后的80%降幅明显。

1―2月纺织服装出口同比增31.82%,终端的向好将继续有助于聚酯的库存下降和产业链的健康发展。目前最大的不确定因素是PTA后市的开工率是否会快速上升,本周PTA将测试8500元/吨的阻力位。

2、第一纺织网转载的所有的文章、图片、音频、视频文件等资料的版权归版权所有人所有,本网站采用的非本站原创文章及图片等内容无法一一和版权者联系,如果本网站所选内容的文章作者及编辑认为其作品不宜上网供大家浏览,或不应无偿使用(涉及费用问题,需要删除“不宜上网供大家浏览,或不应无偿使用”)请及时用电子邮件:martin@setways.com通知我们,我们会在第一时间删除,避免给双方造成不必要的经济损失。