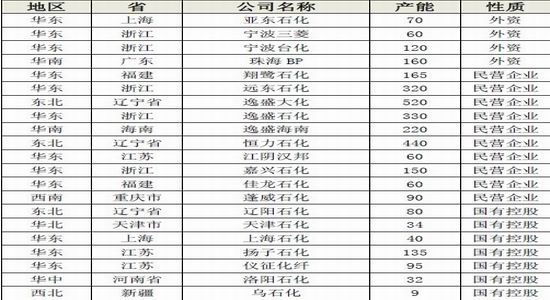

����� >>

����λ�� >> ��������Ҫ�㣺

������ PX ���ܴ�����ţ�PX ������������ѹ���ռ䡣

������ �����������ʽ�����ţ��������������Ը��

������ PTA ��ʽ�����ƴʱ������������״�����һ����

����2013 ��PTA �������Ų����ݻ������ܼ��жȼ�ǿ��PTA �������������12 ������ ������ơ�Ȼ��2014 ���ֽ���PTA ���ܱ���ʽ������һ�꣬���ܹ�ʣ״̬��һ�� ���ڳ����Ʊؾ������ҵļ۸�������ɱ��PTA ��ҵ�����ֻ��ҵġ�ս��ʱ ����������̶ȿֻص���������2012 ���ˮƽ��

����PTA���ػ�ս��ʱ��

����2013 ��PTA ����ع�

����12 ��12 ����13 ��2 �³���������12 ��12 ���Ƴ���ǿ��QE3���ܴ���ϢӰ�죬 ԭ����ǣ� PTA �����ɱ�����������PX �۸����Ǵ�����PTA �ֻ��г��۸��ͦ ������ں��������ʾ����̽�������г�������ǿ�����ڶ�����г������� �ۣ����ξ�����ҵ�Ӵ�������������������ֻ��۸��һ���������ټ���ǰ��PTA �ڻ����ֻ��������ˮ��������֣����PTA ָ����12 ��11 �·ݵĵ͵�7457 ���� ��������2 �³�����ߵ�8965 �㣬�Ƿ��ߴ�20.22%��

����13 ��2 �³���13 ��4 �£����ں�����ݻ��䣬��һ���쵼�˶Ծ����������̶��� �����й�����ת�ͼ�������QE ��ģ������Ϊ�г�Ԥ�ڣ�������Ʒ����´졣��ǰ �����ֹ۵��¿�����ʹ�þ�����ҵ��������˲��ҵġ�����ȥ��桱�Σ� ����������۸����С�֣����PTA ָ���Ӹߵ���䣬��4 ����Ѯ����µ���7458 �㣬��2 �³�����ߵ��µ�1507 �㣬�����ߴ�16.8%��

����13 ��5 ����8 �£����ξ�����ҵ���ѹ�����ᣬ���Ź��ڼ��Ҵ���PTA ���� ��ҵ�������ּ����Բߣ����ڻ��г��ᶨ������룬ά��������Լ�۸������� �ֻ��г����ġ�ͬʱ7��8 �·��ܱ���ԭ��������ơ����ô�����ܵ������Լ��� ����Ե���ζ���Ӱ�죬ԭ��������ǣ�����PX װ�ü��м�����PX �۸����ǣ� PTA �ɱ�֧�ż�ǿ�����⣬�����������Ͽ˸�������Ӱ���£��г�����QE �˳�Ԥ �ڼ������������ǿ�����������ޡ������ߡ�����Ŀ���������г����Ļ�ů�� ֣����PTA ָ���ڶ������ô̼��£���߷�����8204 Ԫ/�֣���4 �·ݵĵ͵�7458 ����746 �㣬�Ƿ���10%���ڻ�������Լ���ֻ���ˮһ��ά����200 Ԫ/�ֵ�ˮƽ�� 2013 ��9 ������9 ����Ѯ�������������Ǵݻٻ����ɿ��Э�飬�����Ǿ��� ���ƣ�ԭ�ʹӸ�λ���䣻10 �·������ҵ��ķ�ũ��ҵ���ݣ���Ԥ�ڵ�ԭ�Ϳ���� ����ѹԭ���г����������ǰ�ڼ���ͣ��������ʯ��75 ���PX װ�á�����ʯ�� 80 ���PX װ�á���ʯ��100 ��ַָ���������������160 ���PX ��װ���� �ߣ���PX �۸����´죬PX ����������������ͬʱ���������������Ԥ�ڣ��� ҵ���������ʮ��������գ���˿���������������֣����PTA ָ������µ��� 11 ����͵���7402 Ԫ/�֣���8 �·���ߵ�8204 ���µ�800 �㣬������9.75%�� �ڲ�ҵ�������ʽ�Ĵ���֧���£��ڻ�������Լ���ֻ��۸������ˮ100�\200 Ԫ/ �֡�

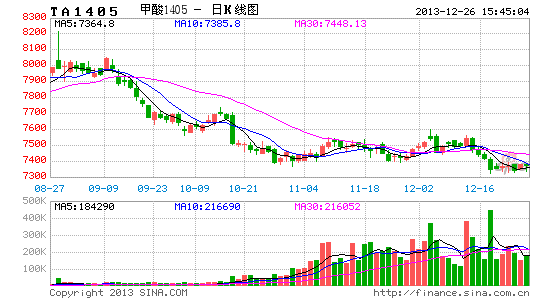

����ͼ1 ֣����PTA ָ������ͼ

����������Դ���Ļ��ƾ�

����PTA ����״��������

����PTA ���ܹ�ʣ�Ӿ磬��Լ�������ѹ����

����2013 �����PTA �������Ų����ݻ����й���½PTA ����ȫ��ά����3310 ��֣��� ����Ӫ����2475 ��֣�ռ��74.8%�����ʲ���410 ��֣�ռ��12.4%�����в��� 425 ��֣�ռ��12.8%��������ʢʯ��һ�ҵ�PTA �����Ѹߴ�1070 ��֣�ռ���� �ܲ��ܱ����ߴ�32.3%�����ܵļ��жȼ�ǿ��ʹ��PTA ��PX ���ҵ�������� ������13 ��PTA �������������2012 ������˴�����ơ�

����2014 �����PTA ���ܽ�����������ţ��ϴ���������ߵ�װ�úϼƲ��ܴ�1685 ��֣���ʱ����PTA ���ܺϼƽ��ﵽ4995 ��֣���2013 ��������50.9%��PTA ������ҵ�Ʊؽ�����һ�ֲ�ʹ����ʤ��̭��

������1 2014 ��PTA ��װ��Ͷ�����

����������Դ��¡��ʯ��

������2 ����PTA Ŀǰ�������

����������Դ��¡��ʯ����

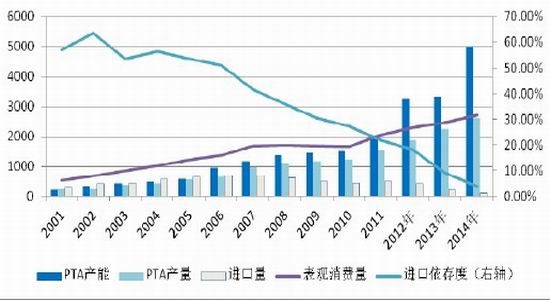

����Ŀǰ����PTA ���ܴ����ʣ�� PTA ��������������½�����2002 �����ߵ� 63.6%�µ���2013 ���9%���ң��µ��ռ��ѷdz����ޡ�2013��1-10�£��ڹ��� PTA���ҳ���ά�ֽϵͿ����ʵ�����£�PTA����������2001��֣�ͬ�Ƚ���5.78%���������ڽ���������½������ڲ���ͬ��ȥ������19.7%��

����ͼ2������PTA ���ܡ��������

����������Դ��¡��ʯ����

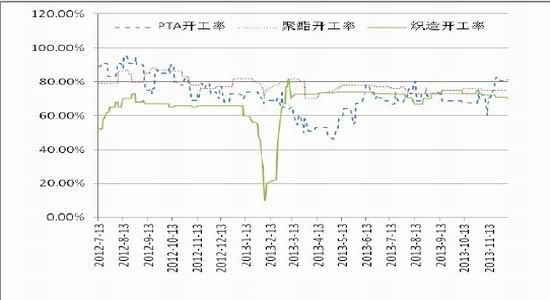

�������Ź��ڲ��ܵĴ������������Ĵ��������2013 ��ȫ�꣬����PTA ������ά����70%���ң�PTA ��������ܴﵽ��ƽ��״̬������14 ����ܵĴ�����ţ�����PTA װ�ÿ������������������ơ�

����ͼ3���������������

����������Դ��¡��ʯ����

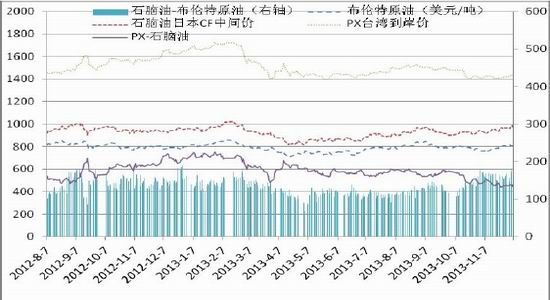

����PX ����ռ���������������������PTA ��

����2013 �����ڹ���PTA ����Խ�����У���ӹ��ڡ���PX ���ܵ����ţ�PTA ��PX ���������������ߣ���������PX ��������(PX�\ʯ���ͼ۲�)��13 ��1 �µ��� �ߵ�750 ��Ԫ/�ִ���»���Ŀǰ��450 ��Ԫ/�ָ�����

���������������HCP ����80 ���PX ������ʽͶ�����ߣ��������������ϼ�����160 ���PX �²��ܣ�PX �Ĺ�Ӧ����״̬��2012 ������˴�����ơ�2014 ������PX ���ܽ����д���Ͷ�ţ�PX ��Ӧ��ѹ���Ӵ�ͬʱ����PX ��������Ƚ�2013 �꽫 �д���µ���PX �����������������ռ䡣����PX �����������PTA��PX ���� Ͷ�Ž��̶�������PTA ���һ�ƴ�ڼ䣬PX �۸�Ӧ�з�����PX ��������ռ�Ӧ�и� �ơ�

������3 2014 ������PX ��װ��Ͷ�����

����������Դ��¡��ʯ��

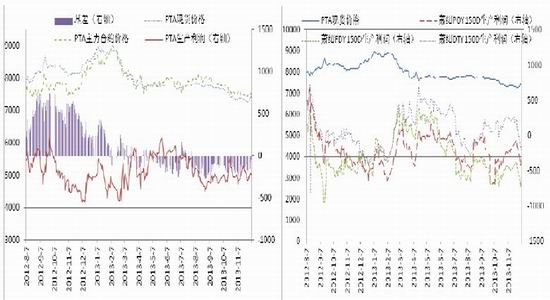

����ͼ4��PTA ���μ۸�����ͼ

����������Դ��¡��ʯ����

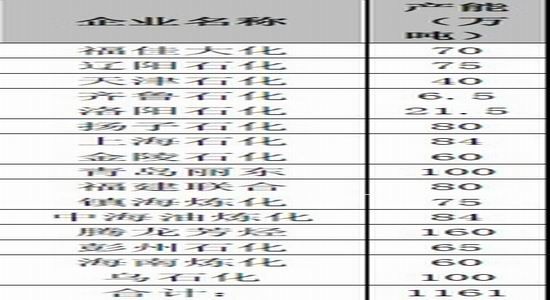

����2013 ��ȫ�꣬����PX ���ܽ�2012 ��������������������������8 �·ݡ�10 �·� ½����������80 ���PX ��װ�ã��ൺ����ʯ��70 ���PX װ��������100 ��֣� ��������70 ���PX װ��������80 ��֡�12 �µ�Ԥ������ʯ��65 ���PX ��װ �á���������60 ���PX ��װ���ܹ���ʽͶ�����ߡ�����2013 �꣬����PX �ϼ� ����1161 ��֡�

��������1161 ���PX ȫ����������PTA������PTA ������ѧʽ�����㣬�������Ҳ�� ����PTA ����Ϊ1161/0.655 Լ1772.5 ��֣��Աȹ���2013 ��2236 ��ֵ�PTA �� ������������Ȼ����ȱ�ڡ�����PX ���ܲ��㣬����Ҫ������������ò��䡣

������4������PX �������

����������Դ��¡��ʯ����

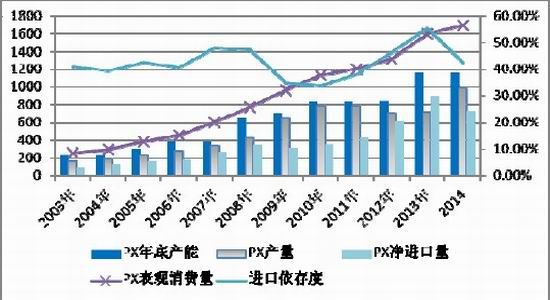

�������ڽ������PX �������Ų���Զ���ڹ���PTA �������Ų������ټ��Ϲ���PTA �� ������̭���ڲ��ܣ�PX ��������ȴ�2010 ���33.63%������2012 ���46.38%�� 2013 ��1 �©\10 �£�PX ������ͬ��2012 �������49.77%����������Ƚ�һ�� ������55.57%����������ȼӴ������Ź���PX ���ܵ����ţ�2014 ������� ��Ƚ�����»���42.5%��

����ͼ5��PX ������������

����������Դ��¡��ʯ����

����PTA �����ξ�����ҵά�ּ������档

��������2012 ���°���PTA ���ܵĴ�����ţ�����PX ��������ȼ���Ӵ�PX ���� ����(PX�\ʯ���ͼ۲�������м��PX ����)��13 ����ﵽ�����755 ��Ԫ/ �֣��������ں��������������Χ������Ʒ����´죬��ǰ�����ֹ۵��µĸ� ��棬ʹ�þ�����ҵ������۸����У�PTA ����������һ�ȴﵽ��ߩ\460 Ԫ/�֣� POY ��������Ҳ��ߴ�\500 Ԫ/�֡�

������Ȼ����PTA ���������ع�ʣ�����Dz��ܼ��жȽϸߣ�PTA ������ҵ����Ӫ��ҵΪ ����PTA ��ҵ����ͨ�������ʵĵ�������PX ����ʩѹ�ȶ����ֶ������Ŀǰ�Ŀ� ����档�������֯ҵ�����ն���������пɣ�������ҵҲͨ���Ϳ����Ӫ��ԭ ��������õ��ֶ�������ӯ��״����2013 �꣬����PTA ���ܼ��жȼ�ǿ������PX ���ܵ����ţ�PX ��������������������PTA �������������2012 ����������ƣ�

������������״̬���ɼ�����

����ͼ6 PTA ������� ͼ7 ��˿�������

����������Դ��¡��ʯ��������������Դ��¡��ʯ����

�����ն����ѱ����Ȳ�����

����2013 ��1�\10 �£���֯Ʒ��װ���ڶ��ܼ�2336.15 ����Ԫ��ͬ��ȥ������11.3%�� ���ٴ�ȥ���2.83%������10%���ϵ����١���������ŷ�����С��ձ������ձ�ʩ ���˽�Ϊ���ɵĻ������ߣ���Χ���������գ���֯Ʒ��װ���ڶ���������ù�ȥ �ꡣ

����ͼ8���й���֯Ʒ����װ�������

����������Դ��wind ��Ѷ

����2013 ��1�\10 �£���֯��װ������ҵ�̶��ʲ�Ͷ����ɶ�Լ2548 ��Ԫ��ͬ��ȥ�� ����21.10%������ȥ��ȫ��15%�����١�1�\10 ���й���������ҵ��װ��Ьñ�� �롢��֯Ʒ�����۶�ﵽ8921 ��Ԫ��ͬ��ȥ������17.8%������ȥ��22.9%���� �١�����2013 ��9 �£�ȫ���ټҴ���������ҵ��װ�����۶�ͬ������6.4%������ ȥ��11.2%�����١��������Ϲ����ʵ�����۵ij�������忴�������ѱ��������� �����������Ż��������г��д�ͨ�����ڸĸ�;���ת�������

����ͼ9 ���ڷ�֯��װ������ҵ�̶��ʲ�Ͷ����ɶ� ͼ10 �й���������ҵ��װ��Ьñ���롢�������۶�

����������Դ��wind ��Ѷ ������Դ��wind ��Ѷ

����2014 ��PTA չ����

������ǰ�г����ֳ�������������

����PTA ���ܼ��жȼ�ǿ����Ӫ��ҵ����������������ǿ��

����2013 �����PTA ���ܼ��жȼ�ǿ����ʢʯ��һ�Ҽ������Ź��ڽ�����֮һ��PTA ���ܡ���ҵ�����϶�Ҳ��ǿ��һЩ����PTA ���̻���������Ӧ�ľ�����PX ���ܡ�

��������������PTA ������ҵŤ�������õ���ǿ��������ҵͨ��������PX ��ҵʩѹ������֧��֣����PTA �ڻ�������Լ�۸���װ�ÿ����ʡ�����װ�ø��ɡ����� �ֻ��г���̸��Χ�ȶ����ֶ����ﵽ����Ŀ�ġ�PTA �������������2012 ����� �����ơ�

������2013 ��4 �·ݿ�ʼ���г����Ź��ڼ���PTA �����������������ҵ���ʽ�½ ����PTA1309��1401��1405 ����������Լ�ϴ�������PTA �ڻ�����ͨ���������� �ڻ���Լ��֧��PTA �ֻ��۸������Ϸ�����������Ϊ�ô��Ŵ���������ԡ� ���Ǽ��赥��������Լ������ͷ���ֲ�10 ���֣��ϼ�50 ��������㣬ƽ̯�� ÿ�����ڻ��г�����12.5 ��֡�����ǰ����ʢʯ��һ�ҵ�PTA ����ܾʹﵽ1070 ��֣���ƽ�����ܽ�90 ��֡���������ʽ������õ����ڻ��г��ϵĿ������Զ Զ�����ֻ��г������档

������ͷ�����ʽ�IJ����ַ��Է�����롢���ƽ��Ϊ����ͨ���ò����ַ������� ��ɱ����Ͷ���ʽ��Ŵα����ˣ�PTA �ڻ���Լ�������ԺͲ����Դ���½���PTA �� ��������Լ���ֻ�����ά�ֽ�200 Ԫ/�ֵ���ˮ���Ա�2012 ���PTA �ڻ������ ˮ�ֻ���PTA �����������������������ҵ�ڻ����ʽ�����Ч��������

����Ȼ��������2014 �꣬������2013 �����PTA �������ŵ��ӻ���2014 ����PTA �� �ܱ���ʽ������һ�ꡣ���ܵ����ع�ʣ�Ʊ��γ�PTA ���һ�ƴ�ɱ���۸�ľ��棬 ������Ź���PTA �������ܵIJ������ߣ���ǰ��ҵ�ڻ����ʽ�Ļ����������� ���ڣ�PTA �ڻ�������Լ����ʽ��ص����ֻ���ˮ��PTA �ڻ��������н���ԭ�͵� ���������п��롣2014 �꣬����PTA �������滷����2013 ��������ص� 2012 ���ʱ�Ĺ⾰��

���������Ų�ҵ�ڻ����ʽ��PTA �ڻ��г����룬PTA �ڻ���Լ���ָ��������õ����� �ԺͲ����ԣ�PTA �ļ۸����ߵ��ԡ�

��������12 ��6 �����̣�PTA1401 ��Լ�ֲ����ϼƸߴ�33 ���֣�������ͷ������̳� �֣�PTA1401 ���ֻ���ˮ��200 Ԫ/�֡�

����ͼ11 PTA1401 �ֲ���������

����������Դ���Ļ��ƾ�

����ó���̡����ε�˿������û�в������Ը��

������������ԭ�͵��������ն˷������ѣ�PTA �IJ�ҵ�����dz��ij���ԭ�ͩ\ʯ���� �\PX�\PTA�\�������ک\�������ϩ\�����նˡ�����ҵ���������Ʊػ����PTA �۸�Ĵ� ��������

������ҵ������PTA �۸�Ӱ��(Ϊ�������̣��������⡣����ֻ���Dz���Ʒ ��棬������ԭ�Ͽ��)�����Ǽ���ij��װ��ÿ�շ�װ����Ϊ100 ����ʹ�õ����� ��100 ������װ��ά��30 ��İ�ȫ��棬����װ���3000 ��������ijһ��ʱ�ڣ� ��װ��ÿ�շ�װ����������150 ������ʹ�õ�������150 ������װ���ڼӴ���� ���ϸ���ɹ���ͬʱ������Ҫά��30 ��İ�ȫ��棬��150*30=4500 ����װ��棬 ��ô��װ���Ե������ϵIJɹ���ҪԶԶ����150 ��������Ϊ300 �������ǣ����� ��װ���Ե������ϵ�����������100 ������Ϊ150 ������������50%���������� ����������зŴ����ã��ɹ���������200%�������ε������������ܵ����ε������������Ǵ�100 ������Ϊ300 ������������200%�����Ǵӷ�װ�նˣ����������ϣ����������ڣ��ٵ�PTA ���ڣ�ͨ����ҵ�����IJ�㴫�ݣ����ó���̻��ڵ�Ӱ�죬�����ʵ�ʵ������Ŵᵼ��PTA �۸������ǡ�ͬ��������װ�ն������»�ʱ�����ڲ�ҵ���IJ�㴫�ݣ�ȥ���Թ������Ŵᵼ��PTA�۸����µ���

����2013 �꣬PTA ���ܹ�ʣ��Ϊҵ�繲ʶ��ͬʱ���������Ѽ���ɫ�������ʽ��泤�ڽ��ţ�����PTA ó���������ε�˿������û��������������Ը�����Ƿ��ּ�ʹ���ڼ������������������硰�����ʮ���ڼ䣬PTA �ֻ��۸���Ȼ�������У����ε�˿��洦�ڱ���������״̬�����ε�˿����PTA �IJɹ�������ά��������õķ�ʽ��������PTA �۸������ϣ�PTA �����ǣ� PTA �ļ۸��µ����ȣ�ӦԶ��PTA�۸�ķ������ȣ��۸��µ�ʱ��ҲӦ���ڼ۸�ʱ�䡣

����ͼ12 ������������

����������Դ��wind ��Ѷ

����2013 ���°���PTA �ڻ����ײ��ԣ�

����2014 �꣬��һ������쵼���������;�������Ŀ�꣬���ṹ���Ľϴ��ڻ��������Լ������ΪĿ�꣬ά���ʶ�ƫ�����Ӵ�ĸ↑�����ȳ�Ϊ���ߵ������ߡ����ĸ��Ʊػ�ǣ�����������漯��֮��IJ��ĺ��ײ���������ײ����˶����ڣ��ĸ���ʹ���ɱ��⣬�ĸ�������ͷ��Ǹ�Ϊ��Զ���������ء�

����������ȫ�û�������Ҫ���ᆳ�������������Ȩծ��Σ������Ϊȫ����ͷ�����������������ž��ծ��ͳ��֣����ծ�����⽫����ѹ��ȫ����������ǰ�����������߶Ծ��õĴ̼����óʱ�Ч�õݼ����ʲ���ĭ�������ٶ�Զ��ʵ�徭�������ٶȡ�һ��������������ó�׳������Ը��������м�������ͷ����ծ���������ٳ����ϵ�����Ԫ��������ծ�������ҡ�ŷԪ��ŷծ�Ƚ��ڹ��ߵĵľ���ս����һ���棬��ŷ��������Ϊ�����ķ��ᆳ�����������Ȩծ��Σ������ˣ����ڹ���ս�Բ��濼�ǣ�����ŷծΣ������ծΣ�������й�����Σ���ȽϷ��ϵ�ǰ�������������档�г�Ԥ��2014 ��Ϊ������QE �˳�֮�꣬���ھ�����Ȼ��Ϊ������ʱ���˳�QE������ʽ�������һ��ȫ�����Σ����

����2014 ��PTA ���ܵı���ʽ����������Ѳ������ع�ʣ��PTA ��ҵѩ�ϼ�˪��PTA��������������һ�����ص�2012 ��Ĺ⾰������PX Ҳ��Խϴ������ѹ����PX ������������Ҳ��ѹ���ռ䡣��ҳ����������ȫ�����ٷŻ�Ӱ�죬ԭ�ͼ������ֵ��������У�����ƫ�ա���ˣ�����Ԥ��2014 ��PTA �ֻ��۸������ǡ�

��������2014 ��PTA �ڻ��г��߿յ����У�Ŀ�꿴��6000 Ԫ/�֡�

����2����һ��֯��ת�ص����е����¡�ͼƬ����Ƶ����Ƶ�ļ������ϵİ�Ȩ���Ȩ���������У�����վ���õķDZ�վԭ�����¼�ͼƬ��������һһ�Ͱ�Ȩ����ϵ���������վ��ѡ���ݵ����������༭��Ϊ����Ʒ��������������������Ӧ��ʹ�ã��漰�������⣬��Ҫɾ������������������������Ӧ��ʹ�á����뼰ʱ�õ����ʼ���martin@setways.com֪ͨ���ǣ����ǻ��ڵ�һʱ��ɾ���������˫����ɲ���Ҫ�ľ�����ʧ��