现在位置 >>

现在位置 >> 第一部分 行情回顾

本周PTA期货震荡为主,走势依旧偏弱。主力1505合约在周一大幅低开,临近收盘时跌停,之后开始震荡为主。本周1505合约周K线收于十字星,周最高点5356,最低点5140,区间振幅约200点;成交量492.1万手左右,比上周减少148.1万手。持仓量56.1万手左右,比上周减少4.5万手。主力资金已经从1501合约移至1505合约。

图1:PTA期货1505合约日K线

数据来源:文华财经,华联期货研究所

第二部分 基本面分析

一、非农数据强劲,原油再次下跌

上周五,欧佩克组织原油产量超过市场对其需求量,国际油价暴跌。周一,有消息说10月美国新页岩油井许可减少15%,意味着美国原油产量增幅减缓,同时交易商空头回补,油价急剧反弹大涨5%。周二,伊拉克达成石油出口协议,纽交所原油期货准备金上调,油价再次大跌。周三,美国原油库存意外减少,WTI反弹,然而沙特预计油价将跌至60,布伦特再次跌至四年半来最低。周四,沙特下调对美国和亚洲地区原油官方销售价,市场解读为原油价格战警钟再次拉响,国际油价继续下跌。周五非农数据强劲,美元上涨,原油再次下跌。

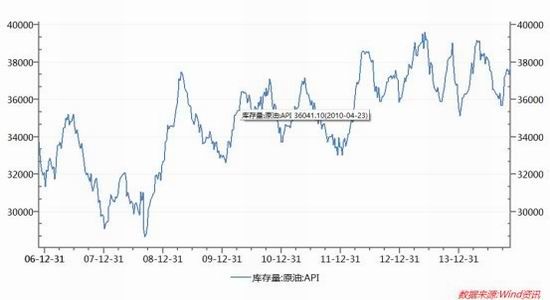

美国能源信息署认为,截止11月28日当周,美国原油库存减少,汽油库存和馏分油库存增加。美国原油库存量3.7934亿桶,比前一周下降369万桶;美国汽油库存总量2.0857亿桶,比前一周增长214万桶;馏分油库存量为1.1617亿桶,比前一周增长303万桶。原油库存比去年同期低1.7%;汽油库存比去年同期低1.8%;馏份油库存比去年同期高2.3%。原油库存位于五年同期平均范围上段;汽油库存低于五年同期平均范围下限;馏分油库存接近五年同期平均范围下界。美国商业石油库存总量下降114万桶。炼油厂开工率93.4%,比前一周增长1.9个百分点。上周美国原油进口量平均每天730.3万桶,比前一周下降17.0万桶,成品油日均进口量175.7桶,比前一周增长25.4万桶。

图2:美原油1411合约走势

数据来源:文华财经

图3:美国原油库存

数据来源:wind

二、减产有利于PX企稳反弹

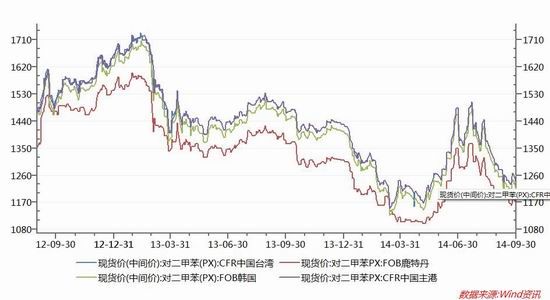

本周受到下游PTA价格坚挺走势及国际油价波动影响,亚洲PX市场价格本周维持先跌后仰的走势,但价格仍维持在1000美元/吨偏下。周一受到国际油价大幅下挫影响,PX价格暴跌39美元,周二国际油价小幅反弹,下游PTA市场价格受减产消息影响走高,利好PX市场,亚洲PX价格小幅反弹,此后,随着PX减产消息曝出,加之PTA价格坚挺,PX市场基本维持震荡上行的价格走势,截止目前,亚洲PX市场价格维持在951美元/吨FOB韩国和973美元/吨CFR台湾。

装置方面,彭州石化65万吨PX装置计划12月中旬停车,目前厂家运行负荷维持在6-7成附近。新加坡裕廊芳烃80万吨PX装置计划12月中下旬停车1个多月。印度OMPL 92万吨PX装置计划下周提升负荷至8成及偏上,之前该装置的运行负荷维持在65%-70%。

图4:现货对二甲苯价格走势

数据来源:wind

三、减产时间较短,利好有限

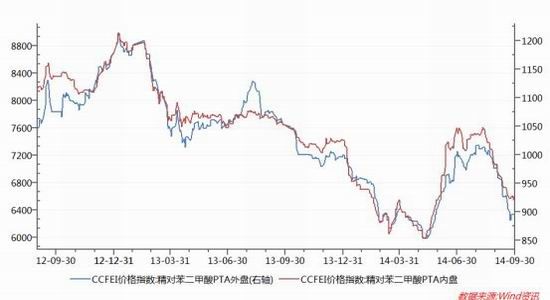

上周末国际油价大幅走低,但受到PTA12月份减产影响,国内PTA价格周初表现较为抗跌,周二随着厂家实质性减产的发生,PTA市场受利好提振,价格上行,但由于本次减产维持时间在半个月左右,且PTA厂家没有降低合约量,使得下游聚酯厂家现货采购热情上涨有限,使得PTA价格上涨承压。截止目前华东PTA市场商谈维持在5500元/吨及稍偏上送到附近,美金盘市场商谈维持在725-730美元/吨附近。

装置方面,12月份逸盛石化PTA装置运行负荷将维持在5成偏内,具体减产计划如下:大连375万吨2#装置自12.1日起停车,宁波4#220万吨PTA装置自12.1日起停车,海南逸盛220万吨PTA装置12月份降负荷运行,之前在停的PTA装置继续停车。恒力石化220万吨装置12.1日停车,暂维持半个月;虹港石化下调负荷至85%以内,嘉兴石化下调负荷至85%以内,海伦石化2#装置停车,佳龙石化下调负荷至6成,翔鹭石化漳州装置12.4日全线停车,厦门装置7成运行,宁波台化短停后目前负荷8成左右。

图5:国内PTA现货价格

数据来源:wind

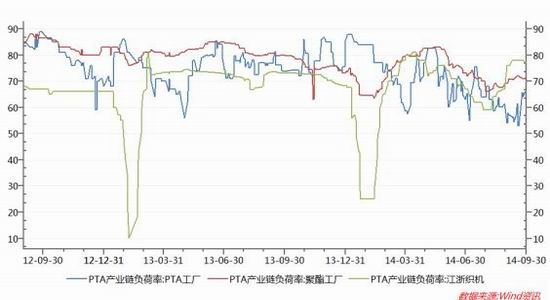

图6:国内PTA产业链开工率

数据来源:wind

四、下游产品价格偏弱运行

本周聚酯切片市场小幅下行持稳,周初,国际原油大跌,聚酯产业链重心下移,场内主动买盘减少,部分切片工厂价格适度下滑。后期,PTA工厂大幅度减产,聚酯原料小幅反弹,外加切片工厂库存不高,切片价格逐步企稳。截止周五,江浙地区半光切片主流商谈在7350-7400元/吨现款附近,有光切片主流商谈在7400-7450元/吨现款。场内观望氛围较浓,预计短期内聚酯切片维持震荡偏弱格局。

图7:国内聚酯涤丝现货价格

数据来源:wind

本周,国内涤丝市场整体下滑趋势,由于受国际原油暴跌和聚酯原料价格低走的影响,涤丝市场人心涣散,下游买方观望心态加重,涤丝开盘价格显示下跌现象,涤丝市场上成交品种参差不齐,涤丝成交出现缩量的态势。截止周五,江浙涤丝市场行情弱稳.POY150/48主流报8600-9000元/吨现款,FDY150/96主流报8550-8650元/吨现款,DTY150/48主流报10300-11000元/吨。目前聚酯纺丝厂家库存有所回升,为了力争出货优惠促销让价的动作依存,聚酯纺丝工厂仍以出货跑量为主。短期内整体涤丝行情还将有延续疲软下调的趋势。

本周涤纶短纤市场震荡偏弱,周初,聚酯原料偏弱,下游买盘情况一般,部分短纤工厂出厂价格走跌,后期原料反弹,市场气氛渐稳,下游前期囤货量消化完毕,采购动作增多,涤短市场刚需回升,价格企稳为主。截止周五,江浙市场短途送到价也多在8200-8250元/吨,山东河北市场成交价在8250-8300元/吨送到,福建市场主流成交价在8200-8300元/吨短送。预计短期内短纤市场逐渐走稳 。

第三部分 后市展望与操作建议

原油持续下跌,PTA成本支撑塌陷,但是减产又给PTA提供支撑。12月份的PX 开工来看,除了SG以及STC 减产10至15%之外,还未见减产计划。几大PTA 企业大幅减产12月PTA 开工率约55%,进入减库存阶段。需求方面聚酯总体开工八成,这样的需求保守估计可以持续到12 月底,目前总体库存较低。操作上,1505合约稳健者观望,激进者继续逢高做空,关注5400阻力。

2、第一纺织网转载的所有的文章、图片、音频、视频文件等资料的版权归版权所有人所有,本网站采用的非本站原创文章及图片等内容无法一一和版权者联系,如果本网站所选内容的文章作者及编辑认为其作品不宜上网供大家浏览,或不应无偿使用(涉及费用问题,需要删除“不宜上网供大家浏览,或不应无偿使用”)请及时用电子邮件:martin@setways.com通知我们,我们会在第一时间删除,避免给双方造成不必要的经济损失。