现在位置 >>

现在位置 >> 第一部分 行情回顾

本周PTA期货继续下跌,走势依旧偏弱。主力1505合约在周一大幅低开,临近跌停,之后四天开始震荡为主。本周1505合约周K线收于中阴线,周最高点5246,最低点4944,区间振幅约300点;成交量560.4万手左右,比上周增加68.3万手。持仓量71.1万手左右,比上周增加15万手。

图1:PTA期货1505合约日K线

数据来源:文华财经,华联期货研究所

第二部分 基本面分析

一、石油竞争持续,原油跌跌不休

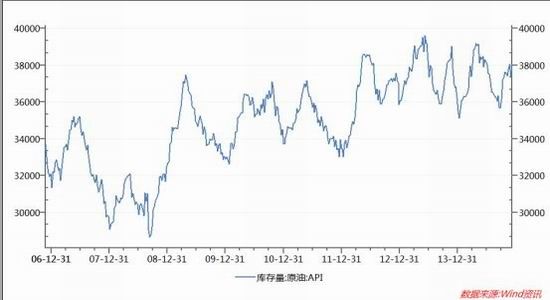

周一,华尔街的诸多投资银行和波斯湾产油国大幅下调油价预期,油价深跌至五年新低。周二,缺乏消息面指引,美元汇率下跌支撑油价小涨。周三,美国原油库存意外增长,加之欧佩克下调石油需求预测,原油期货急剧下跌。周四,波斯湾三大产油国下调大幅度官方销售价,沙特石油部长反问记者为什么要减产,国际油价盘中反弹后应声下跌,美元汇率上涨也打压油价。

美国能源信息署认为,截止12月5日当周,美国原油和成品油库存全面增长。美国原油库存量3.8079亿桶,比前一周增长145万桶;美国汽油库存总量2.1676亿桶,比前一周增长820万桶;馏分油库存量为1.2175亿桶,比前一周增长558万桶。原油库存比去年同期高1.5%;汽油库存比去年同期低1.1%;馏分油库存比去年同期高3.1%。原油库存高于五年同期平均范围上限;汽油库存位于五年同期平均范围中段;馏分油库存接近五年同期平均范围下界。美国商业石油库存总量增长745万桶。炼油厂开工率95.4%,比前一周增长2.0个百分点。上周美国原油进口量平均每天766.8万桶,比前一周增长36.5万桶,成品油日均进口量155桶,比前一周下降20.7万桶。

图2:美原油指数走势

数据来源:文华财经

图3:美国原油库存

数据来源:wind

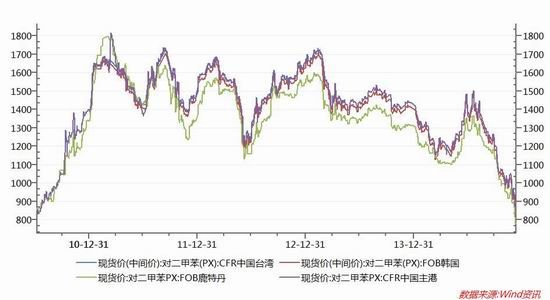

二、PX创四年新低

本周受到国际油价的打压,PX市场价格连续下跌,虽然周三市场受到买盘意向坚挺小幅反弹,但最后也是难逃恶运。本周亚洲PX市场已经跌至4年来的新低,数据显示PX价格的低点出现在2010年7月23日,当时价格为877.5美元/吨CFR。不过受到下游PTA装置重启提振,加之部分PX装置的减产意向,预计PX的跌势会有所放缓。截至周末,亚洲PX市场价格维持在838美元/吨FOB韩国和860美元/吨CFR台湾。

装置方面,印度OMPL 92万吨PX装置由于装置故障,12.1日开始短暂停车,厂家已经于12.10日重启该装置,重启后,厂家装置逐渐提升至满负荷运行。哈萨克斯坦50万吨PX装置听闻目前开始试车,目前尚未有合格品下线。

图4:现货对二甲苯价格走势

数据来源:wind

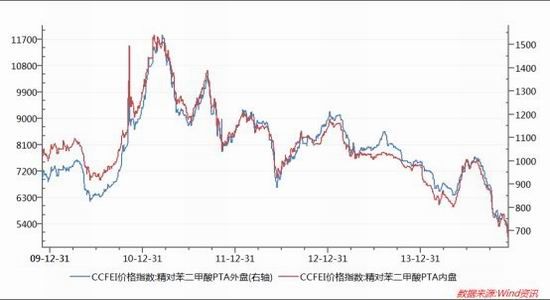

三、成本支撑塌陷

由于国际油价本周继续受挫下跌,PX市场悲观气氛笼罩,价格持续下滑,PTA市场受到本周末前期停车装置重启打压影响,价格也是一路走低,至周三,市场跌破5000元大关。虽然下游聚酯产销持续维持在6-7成附近,装置负荷也高位运行在8成左右,但是也未能挽回PTA的颓势,但是对价格的下行起到了一定抑制作用。截至周末,华东PTA市场商谈维持4950元送到,美金盘商谈维持在670-675美元/吨附近。

装置方面,本周末恒力石化220万吨PTA装置重启,逸盛大化1-2号装置切换停车;漳州翔鹭计划本周末重启。台湾东帝士计划12月中旬将其44万吨PTA装置停车。台湾中美和计划12月中旬将其70万吨位于台中的PTA装置停车。恒力3#新增产能已经于11月25日完成中交。

图5:国内PTA现货价格

数据来源:wind

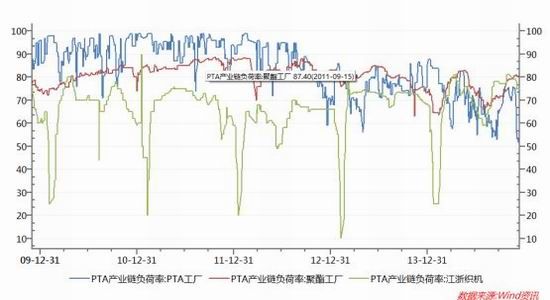

图6:国内PTA产业链开工率

数据来源:wind

四、下游产品开工率较高

本周聚酯切片市场震荡下行,周初江浙地区半光切片主流成交在7200-7350元/吨,有光切片主流成交在7300-7400元/吨现款自提,到周五半光切片主流成交在6800-6900元/吨,有光切片主流成交在6800-6900元/吨现款自提,周内市场价格下跌区间在400-500元/吨。周内国际原油价格继续下跌,聚酯原料PTA及MEG双双下跌,切片成本面塌陷,而切片下游企业在大环境弱势,买涨杀跌心态下,采购意愿较低,切片买盘气氛差,由此利空占主导,短期内切片上次维持弱势震荡。

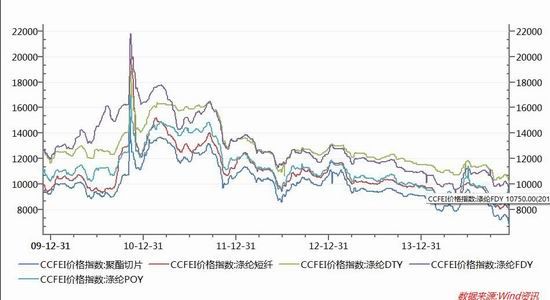

图7:国内聚酯涤丝现货价格

数据来源:wind

本周,国内涤丝市场行情整体继续下滑趋势,由于受PTA市场价格低走的影响,涤丝市场人心涣散,下游买方观望心态加重,涤丝市场经销商普遍反映销售难,本周开盘涤丝行情继续萎靡不振,涤丝价格重心呈继续下跌态势。截止周五,江浙涤丝市场行情弱稳.POY150/48主流报8100-8300元/吨现款,FDY150/96主流报7900-8300元/吨现款,DTY150/48主流报10100-10800元/吨。从目前的市场行情来看,下游布市即将转入淡季,织造工厂、加弹企业采购量有点谨慎,而聚酯纺丝厂家为了力争涤丝出货,优惠让价动作延续,但是聚酯纺丝工厂涤丝POY库存处在合理水平偏下。因此,预计短期内涤丝价格走势维持调整的概率较大,但是原料成本塌陷和需求减少FDY、DTY还将有下调趋势。

本周涤纶短纤市场震荡下行,周内1.4D*38mm江浙地区主流成交在8150-8200元/吨到周五收盘于7950-8000元/吨现款送到,周内下跌200元/吨;福建地区主流在8150-8200元/吨跌至7900-8000元/吨,山东及河北地区主流价在8200-8250元/吨跌至8000-8100元/吨,下跌区间150-200元/吨。周内国际原油走跌,聚酯原料弱势下跌,短纤工厂报盘下调,但因厂家库存不高,下跌幅度较小;另外下游企业受大环境利空影响,接盘意愿低,周内短纤工厂平均产销在4-6成左右。后期短纤工厂走货不畅,库存渐升,成本面支撑薄弱,市场价格多跟随原料下滑。

第三部分 后市展望与操作建议

原油跌跌不休,PTA成本支撑塌陷。PX价格已经跌破近四年低点,开工率没有明显下降,后市依旧承压。PTA开工率维持在低位,但是后期有装置重启,供给不会偏紧。下游需求稳定,开工率较高,但是难以对PTA形成有力支撑。操作上,前期空单持有,场外资金逢反弹做空,关注1505合约在5300阻力。

2、第一纺织网转载的所有的文章、图片、音频、视频文件等资料的版权归版权所有人所有,本网站采用的非本站原创文章及图片等内容无法一一和版权者联系,如果本网站所选内容的文章作者及编辑认为其作品不宜上网供大家浏览,或不应无偿使用(涉及费用问题,需要删除“不宜上网供大家浏览,或不应无偿使用”)请及时用电子邮件:martin@setways.com通知我们,我们会在第一时间删除,避免给双方造成不必要的经济损失。