����� >>

����λ�� >> ��ҵ���ܹ�ʣ��PTA���ͼ۲���

����2015PTA��ȱ���

������ժ Ҫ������2015�����������г���PX-PTA-�������ھ�������ܹ�ʣ�Σ�������ҵ���ļ۸�������ݳɱ����ۣ��͵�ǰʱ��ڵ����������ͼ�Ϊ�ն˾������ڴ����˸�����ռ䣬������PX-PTA����һֱ���ڳɱ��߸������У�����������ҵ���ļ۸����и�ԭ�ͼ۸������������ء�������Ϊ�ͼ���2015���ϰ����Խ��������ƣ�2015���PTA������PTA����ͣ�������������Լ����ξ��������������ĵ��������½����������۽Σ����γɱ���֧�ŷ�����PTA�ڻ������������Ѱ�ס�ԭ�ͼ۸�һ�������м���������ҵ��PX-PTA���ڻ���ֿ������ӵľ��棬�����ι�Ӧ�˻�����������PTA�г�����ӭ��һ���ɱ��ƶ��ͺ���ƫ���͵Ĵ������飬�߶Ȼ�ﵽ6000Ԫ/�����ϡ�

�������ؼ��ʡ�ԭ�� ���ܹ�ʣ �ɱ�����

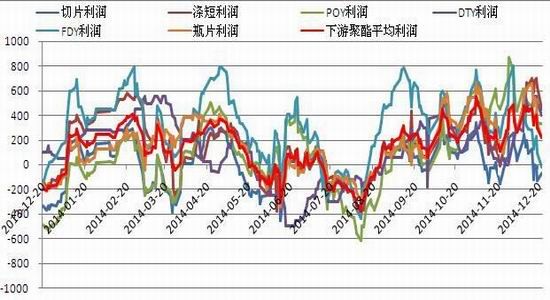

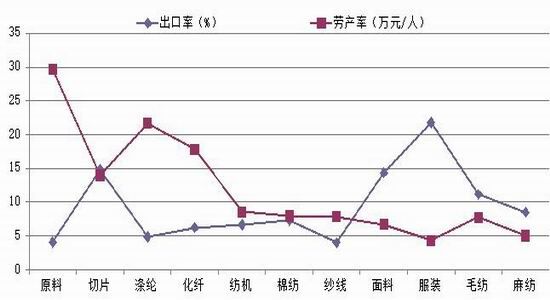

����һ��2014��PTA�ڻ�����ع�

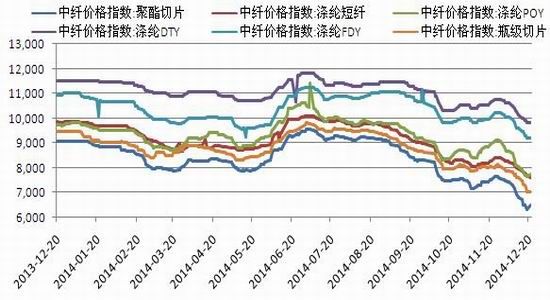

����ͼ�� 1��2014��PTA�ڻ���������

����ͼ����Դ���Ļ��ƾ��������ڻ��о���

����2014�꣬PTA�ڻ�ȫ�����ƿɷ�Ϊ�����Σ�

������һ��(1-5�·ݿ���ɱ��)��PTA�ڻ����й���۾������м�PTA���������˫�ش�ѹ�¿���ɱ�����ڼ�ԭ�ͼ۸��90��Ԫ/Ͱ����100��Ԫ/Ͱ������2014��������PX�г����ܼ���Ͷ����һ�꣬�г���ԭ��PX�ձ鿴�գ����ԭ�ͼ۸�Ľ��Է�����PX��PTAû���γ��κ��������Ƕ�PX���ڵ���������˻�ѹ��

�����ڶ���(5����8�·ݿ��ٷ���)��4-5�·�PX��PTA�������������ؿ�����棬��ʹ��PX��4�·ݿ�ʼ�ͽ��������У�PTA����Ҳ��5�·ݲ�ȡ�˴��ģͣ����������ͬʱPTA���ҡ�����ͷ����PTA��Լ����ȡ�ɱ����۷�ʽһ����ҵ��������Ȼ��PTA�ڻ�Ҳ�����鲻����������һ�����Եķ������飬��5�³���6000�����ؿ��·���8��11�յ�7508��������Լ��߷���1500�㡣

����������(8-12�µ�����Ѱ��)6��24�գ������ͼۼ������䣬��ʱPTA�г������������ݱ�ıƿմ�Ϸ���ͼ��´�δ��PTA�����γ����Ե��������ã������Ź���ԭ�ͼ۸��һ·�ߵ��Լ�7-8�·�����PX���ܵļ����ͷţ�PTA�ɱ����̮����ͬʱ������ͦ��Ѱ��PTA������������������£�PTA�ڲ���ͦ��������������������ͷ֮һ����ʯ�����ڻ��г������˿�ͷͷ�粢�Ӵ�������װ�õ��������ɣ�PTA�۸��ڳɱ����������Լ�������������Ѱ�¹�Ӧ���������´���´졣�����°����PTA�ڻ��µ������ǿ���ԭ�ϼ۸��������PTA�������ƣ�ԭ�ͼ۸�����������Ŵ���PTA�ɱ�����������ء��ڼ䲼����ԭ�ͼ۸�����114��Ԫ/Ͱ�ĸ�λһ·����60��Ԫ/Ͱ�������ڼ䲢δ�γ����Է���������47.4%������ͬʱPX�۸�ͬ�������˴���´죬�ӽ���7�µĸ�λ1503��Ԫ/��CFR�й�����Ŀǰ��800��Ԫ/�ָ���ˮƽ������46.77%������ԭ�ϵĴ���µ�����������PTA�ijɱ�ˮƽ��Ҳ����PTA�ڻ��۸�һ·�ߵͣ��ӽ���8�µĸ�λ7400Ԫ/�������½���Ŀǰ��4700Ԫ/��ˮƽ������36.5%��

����ȫ��PTA�ڻ��ɽ����ͳֲ����������ԷŴ�11����ѮPTA�ڻ��ɽ����ͳֲ���һ�ȴ������������¸ߡ��������ֻ��г��۸��һ·�µ���PTA��ҵ����ͷ�����ױ���Ͷ�ʿ�ͷ�ąf������Ҳ�����ﵽ���¡�

��������PX-PTA-PET��ҵ������

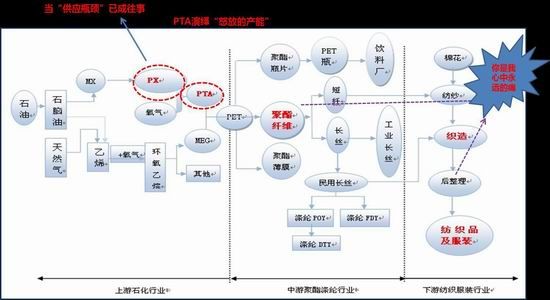

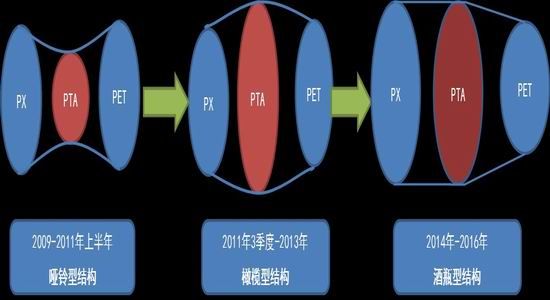

����ͼ�� 2��PTA ��ҵ������ͼ

����ͼ�� 3��PX��ҵ���ĺ��ķ���

����������Դ�������ڻ��о���

����2009-2011���ϰ��꣬����PX(����һ������)�����ξ�������(Ͷ�����ڶ�)�����ͷţ�PTA��ҵ�������ܽ�С����ҵ�����������ͽṹ(���ֽṹ��ζ�ŵͳɱ�������PTA�����̻�ȡ������������ر�������PTA��ҵͶ�ʼӿ�)����2011��3�����𣬹���PTA��ҵ��ʼ����һ�ֲ������Ÿ߷壬����PX�г������ɽ�ƽ��ת��Ӧ��ȱ��ͬʱ���ξ�����������Ҳ����PTA��ҵ��������ҵ���ṹ���������������ε�����Σ�����PX������ž���Ѱ���ڼ�PX����ӯ����������ѹե�����β��ܹ�ʣ��PTA�;�������������2014�������PX���ܲ����������ڣ�����PTA����ͬ�����ţ�������������ռ����ޣ�PX-PTA���ھ����ڹ��������֣�PX-PTA-PET��ҵ���γɾ�ƿ�ͽṹ�����ָ���£�PX���ڵ�����ֻ��²�һ���̶����������λ���ת�ơ�

��������PX-PTA-PET��ҵ���������

����(һ)PET���ն��г�����

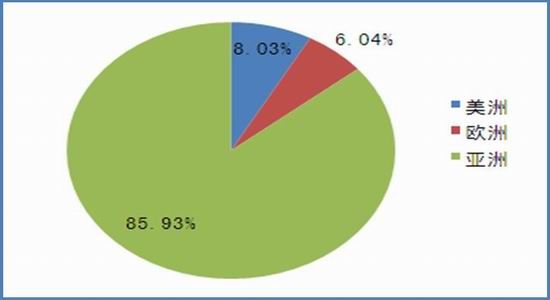

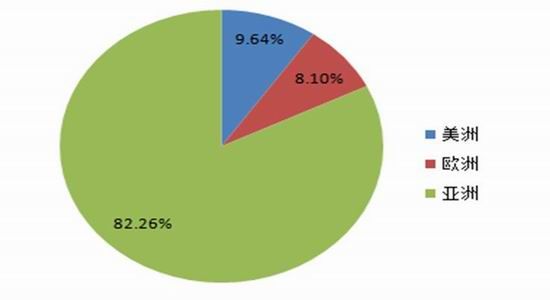

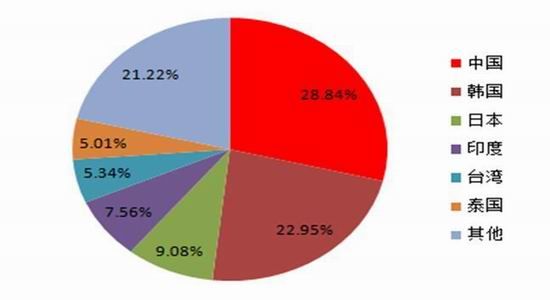

����1��ȫ��������ֲܷ�

����ͼ��4��2000��ȫ��������ֲܷ����

����ͼ��5��2014��ȫ��������ֲܷ����

����������Դ�������ڻ��о���

������ֹ2014��ף��ҹ����ڲ���Լ4550��֣�Լ������66%�������51%���ֱ��2000�����26���ٷֵ��22���ٷֵ㣬�ն������80%�������г���

����2���й������������Ÿ߷��ѹ���ȫ�����������

����2012�����ҹ������������Ŷ��壬����������ܷŻ������������ʽ�Ϊ11%��9.5%���������ڲ�����2014��״ﵽ4600���ˮƽ��δ�������ҹ��������ڵIJ������ٷŻ���8%����ˮƽ������������ҵ�IJ������Ž��̽���2016�경��β��������������������С������PX-PTA���ڣ�ԭ��һ����ҵ��Ϊ��Ӫ��ҵ���г�����������֡����Ǿ������ն˷�֯��װ�Ĺ̶��ʲ�Ͷ����Խ�С�������ͷ����ڽ϶̣����2011���ʼ���ն˷�֯��װ��ҵ���������µ�����������ͷ������ס�

����ͼ��6���й��������ܡ�����������������������ͼ

����ͼ�� 7���й���������������ͼ

����������Դ�������ڻ��о���

����2014���ǰ�������ҹ�������ҵ��������������أ��ر�����6-8�·���ֵ����������PTA����ȴ����ͦ��������ʹԭ�ϳɱ�������ǣ�����������������Ӿ磬���ò������µ��������ɣ�Ѱ�������������㣬1-9�·��ҹ�����������Ϊ2435.8��֣���ȥ��ͬ�ڲ���2435.4��ֳ�ƽ������ζ��ǰ�������ҹ�PTA���ε�����0����������ԭ�ʹ�����֯ԭ�ϵı����Լ���ͳ�������������٣�������ҵ�����������Լ��������õĴ̼��¿�����һ·�߸ߡ�

���������������������Ʒ������һ�ȳ���1000Ԫ/�֣���������ƽ������Ҳ��400-500Ԫ/�֣������������¸ߡ����ʹ���������ʴ�8�µ�66%һ·�����12�·ݵ�81%��12�µ��µľ��������ﵽ305��֣�ͬ��������15%������8�·�������20%��������ǰ�����������ĵ������ƣ��ҹ�����ȫ�����Ϊ3326��֣�ͬ������3.12%��

�������ˮƽ������2014���°����������������������ؿ������ɣ���������Ϳ������������ã��ر��ǿ�泤��ά����15�����µ��е�ƫ��ˮƽ��11���ڼ��ն��������ͷ��Լ�ԭ�ϼ۸�Ľ������Ȼ����̼���������������������200-300%���������½���6-8��ˮƽ�����ֻ��ڿ���������ֳ����������������12������ԭ�ϼ۸�������´��Լ��ն������ת�������������»���6-8�ɣ����Ҳ������13�츽��ˮƽ�������������Դ��ڽ���������ƫ��λˮƽ��

����ͼ��8:�������ڼ۸�����ͼ

����ͼ��9��������Ʒ����������ͼ

����ͼ��10�������¶Ȳ�������ͼ

����ͼ��11�������������ͼ

����������Դ��Wind��Ѷ�������ڻ��о���

���������������������ڿ�����������80.4%����Ը�λˮƽ����PTA������һ��֧�ţ���ͨ���Ծ����������¶����ݸ��٣����Ƿ����ٽ�����������η�֯���ڶ���뼾��������������12��23�գ�����֯���Ŀ������ɴ�11��81%�ĸߵ��»���72%���������ն������������ı����� ����ǰ�ĸ߸���Ҳ����Ѱ�¿��Ŀ��ٻ��ۡ�Ϊ��������ռ�Ϳ��ˮƽ���������ڵĿ�������Ҳ�������½���������PTA�����γ����ۡ�

����3���й���������Ӧ������ֲ�

������֯��װ��ҵ���ҹ���ȫ��Χ�����о���������ҵ��Ҳ�ǹ�����Ӫ���̶Ⱥ��г�������ߡ��������ֵ���ҵ�����������ڶԷ�֯��װ�Ĺ���������2000���ҹ��������Ƚ�65%�����赥�Ƚ�35%����2013�����߱��طֱ�Ϊ74%��26%���Ӿ������˵��ն�Ӧ��������������Ҫ��Ϊ��װ�ã�װ���úͲ�ҵ�������֣����з�װ���ε���������68%���ҷ�װ���õ�����22%����ҵ�õ�����10%����Щ�ն�������ҹ��ľ��÷�չˮƽ������ء�

����ͼ��12��Ŀǰ���á��ҷļ���ҵ��Ӧ�ñ���

����ͼ��13����֯��װ���������

����������Դ�������ڻ��о���

����4���ն˷�֯��װ���Ѹ���������

����2014��1-10�·ݣ��ҹ���֯��װ���ڶ�Ϊ2484.25����Ԫ��ͬ����Ϊ6.36%����2013��11.40%�����ټ����»���1-10�·ݣ��ҹ���ģ������ҵ��װЬñ���۶�Ϊ9784��Ԫ��ͬ������10.5%����ȥ��ȫ���11.60%�����»����Ҵ�����������2002����������������١�����������֯��װ���ں��������پ���2003-2012���20%���ҵ�����ٶȴ���Ż���

����ͼ��14���й���֯��װ���ڶ����

����ͼ��15���й���֯��װ���۶����

����������Դ�������ڻ��о���

����ͼ��16����װ�����г���ģ������

����������Դ��Wind��Ѷ�����ڻ��о���

���������������Ա��ȵ�������ģʽ�������ҹ���װ�����г�ȡ�÷��ٷ�չ����2008���ҹ���װ������ģΪ260��Ԫ������2014��ǰ�����ȣ���װ������ģ�ﵽ2576��Ԫ��ȫ�������ﵽ3700�ڵ��г���ģ���긴�������ʴ�50%���ϡ���װ������ģ�Ĵ������һ���̶��ϴ̼����г����ѵ���������������ʶ���������ն�������������ô�������ȵ������������ض�������ʵ���ҵ����ѣ���һ���������������һ���ǹ�����������ֱ���������������м�ó����ͨ���ڵĿ����ͨ��������Ƕ���������װ��������ļ���Ҳ�����������̵��м��װ��ͨ����ȥ���ļ��꣬������η�֯ԭ�ϵ������������������á�

����ͼ��17�����з�װ��ҵ������

����������Դ��Wind��Ѷ�����ڻ��о���

���������з�װ��˾����������������2011�������Ҫ�ķ�װ��ҵ�������ų�������2014���У��ն˷�װ��ҵ�Ĺ����ҡ�ȥ���Ȳ������ڽ��У���һ���棬��ǰ�ķ�װ��ҵ��������ֱӪ����������ȱ�ƽ������ģʽ������Ч������м���ͨ���ڵĿ����ۣ����������η�֯���ϵ�������һ������ЧӦ��Ԥ��2015�����Ŵ�ͳ�����������Ƶ�β���Լ���֯��װ��ҵ���ܹ�ʣ����̭���ж��ʲ��ij��壬������֯���ڵ�������̬���������ȣ���������ξ�������������˵��һ�����ã�������̶Ȼ�Ҫ���ն�����������������

����5����ȥʮ���ն˷�֯��װ���������ԭ��ǰ�г���������

����ͼ��18���ҹ��˿ڵĹ��������Ƚṹ����ͼ

������19���ҹ���֯��ҵ�����Ͳ��ʺͳ�����

�������ڸ�����ԭ��(1)2001�ꡰ911���¼��������������������ߣ������ʣ����ܸˣ�������Ԫ���ڽ��ڣ�2002��ŷԪ��ʽ��ͨ������ŷԪ���������õȼ�����Ե�������ܵ����ʳɱ�������(2)2001���ҹ�����WTO[��]���˿ڡ����ء�������������������г�����������š�

�������������ԭ��(1)���ز��ƽ�ʮ������ҷ������ͷţ�(2)�˿ڻ��������������������� ��3)��Ӧ��������չ����Ʒ�����������Ҽ۸�ͣ���������������άʹ�á�

������ǰ����������1)���վ�ó���䣬ŷ��ʧҵ���Ըߣ����˾�������ʲ�����ȫ�ø��շ�����ȫ��������ͨ�����ƣ��������ѣ�������������һ֦���㣬������Ѱ��TPP̸���ų��й��������ڶ��й���֯��װƷ������������2)�й����ûƽ�ʮ���������ǰ���ڵ��ṹ��ȥ���ܵĽ��١��³�̬���Σ��ڲ������˿ڹյ���֣������������仯�˿ڽṹ��������װ����������3)�˿ڣ����أ��ʽ𡢻������ۺϳɱ������������ر����ն˷�֯��װ��ҵ�����Ͷ��ܼ��Ͳ�ҵ���ɱ���������Ѱ�¶��⾺����������Ԥ��δ���ҹ��ն˷�֯��װ�������е���������(8-10%)����Ӧ���������������ٷŻ���4-6%��

����(��)PTA�����

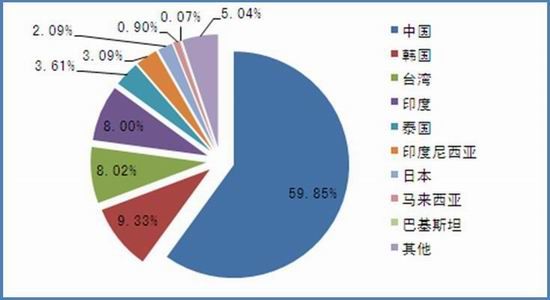

����1��ȫ��PTA���ֲܷ�

����ͼ��20��2014��ȫ��PTA���ֲܷ����

����ͼ��21��2014������PTA���ֲܷ����

����������Դ�������ڻ��о�����Wind��Ѷ

����ȫ���PTA������Ҫ�ֲ������ޣ����IJ�����Ҫ�������й�������14��ף��й�����ȫ��PTA�г�51%���������������������ܱ��ؽ�60%��

����2��δ��ȫ��PTA�������������Դ�

����������꣬ȫ���PTA���������������λ�����ޣ������й�����ȫ���������ܵ�72%���ϣ���Ҳ��ζ��δ��ȫ��PX�������������������й�������2015���й��������ۼ�340���PTA���ܼƻ�Ͷ����������ҵ���ֵͿ�����Ϊ�г���ʶ����Ŀǰ���Բ����Ѿ���ʣ��������PTA���ܶ��г��Ĵ�ѹ���ô���ǰ��

����ͼ��22��ȫ��PTA����Ͷ���ƻ���

����������Դ�������ڻ��о���

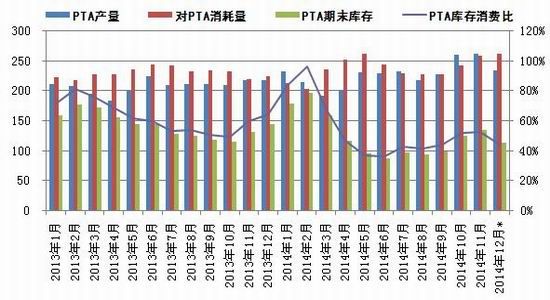

����3���й�PTA���ܲ�����Թ�ʣ�Σ�����������

����ͼ��23: �й�PTA�������������

����������Դ��Wind��Ѷ�������ڻ��о���

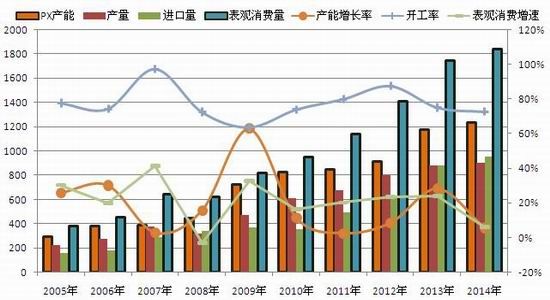

�����й�PTA��2006��2012���нϸߵIJ��������ٶȣ���ҵ���ж����ӣ���ԭ��PX�Ķ��ۻ���Ȩ�Ӵ�2014��ף��й�PTA���ܴﵽ4320��֣���އއ���������������2835���ˮƽ����ҵ�����ʽ���65%��������ζ��PTA��ҵ������ȫ���ܹ�ʣ��֡�

����PTA��ҵ����ʶ�����ܹ�ʣ����£��߸��ɲ����������տ��ľ��棬��˽��Եĵ��ɲ����ѳ�Ϊҵ�ڹ�ʶ��2014������ܹ������δ�ļ��������������5�µ�һ��ͣ���������������ƶ�����Ҫ�������á��ҵ�ʱ�ƶ��ijɱ����۷�ʽ��PTA������ҵ�ձ鳢������ͷ��PTA�������ڵĿ������ɻ���������70%����ˮƽ����ʹ���ҹ�ȫ���PTA������2740��֣�ͬ������8.76%����2013��22.4%�IJ������ٴ���»��������Ŀ���ʹ���°������PTA�������ѹ�������ر���12�·ݹ��ڼ�����ȡ���ģ�����۴�ʩ֮��10-11�·ݻ��������������õ��ϴ����ģ�����12�µף��ҹ�PTA���������115��֣����崦�ڽ�������е�ƫ��ˮƽ��

�����й��ľ��÷�չ�������Խ�������������й�PTA���ܵĿ��������Լ������ɱ��Ľ��ͣ���ҵ��10������������·��2014��ȫ�����������98��֣�ͬ���»� 64.75%�����������ﵽ43��֣�ͬ�ȱ���258%�������ҹ��Խ�������IJ������������Ĵ�������ҵ����������ֵͿ���ˮƽ���������ų�Ѱ��������ڻ��ᡣ

����ͼ��24���й�PTA����淢������ͼ

����������Դ��Wind��Ѷ�������ڻ��о���

����4���й�PTA������ҵȫ��ҵ���������۽��ɳ�̬

����ͼ��25���й�PTA������̬ӯ��

����ͼ��26���й�PTA������̬ӯ��

����������Դ��Wind��Ѷ �������ڻ��о���

����2012��PTA���ܴ������Ѱ����ҵӯ�����������½���2013-2014��PTA��ȿ�����ȷֱ�Ϊ95��140Ԫ/�֡�����2014���ϰ���3-4�·�PTA�г�һ�ȳ�����۱������ľ��棬��Ѱ������ҵ���ִ������ͣ����������PTA����������һ�ȴ����50%���£���2014��9�·ݹ���PTA������ͷ��ʢʯ��Ϊ��ͦס�ڻ�1409��Լ���ֻ��г��۸�����9�·ݹ��������ʽ���50%���£�11�µ���Թ����ͼ۵����������Լ�PTA���ѹ��������PTA��������ͷ���Ǵ��������Լ������ʢ�����ء�������އ������������ʯ���ȹ���PTA������������ȡ�˽��Ե�ͣ�����������ɴ˿ɼ������������ҵ�IJ��ܹ�ʣ������������棬PTA�������ڽ��Ե�ͣ�������Ϊ��̬�������г��Ĺ���������Եļ���ת��������ֵ��ע�⡣

����(��)PX�����

����1��ȫ��PX���ֲܷ����

����ͼ��27��ȫ��PX���ֲܷ����

����ͼ��28��ȫ��PX���ֲܷ����

����������Դ������ͳ�ƾ֡�Wind��Ѷ

����������2014���ȫ��PX ���ܽӽ�5000��֣���������PX���ܽ�4265��֣����Ƚ�85%��������PX���ֲܷ��У��к�����PX��Ҫ�������ң������й�PX����Ϊ1230��֣������ı���Ϊ28.8%�����������ۼ�330��ֲ����ڽ����°����ͷţ�����Ծ����979��֣��������ܱ�������22.95%������δ��PX�Ĺ��������ע�����г��Ϳ��ԡ�

����2������PX���ܲ��������������

����ͼ��29������PX����Ͷ�żƻ���

����������Դ���e����Ѷ �����ڻ��о���

����2014-16�����������ۼƻ�����Ͷ�����ֱ�Ϊ535��֡�815��ֺ�540��֣����������ʷֱ�Ϊ15.9%��20.9%��11.45%����2008����2013��ȫ���PX����������ƽ����Ϊ7.32%���ɼ�����PX������2014�꿪ʼ��������������ڣ���Ҫԭ�����й���2011-13����������������Ľ���������40%���ϣ��⼫��طŴ����ⲿ����������������PX���ܣ����н�2014���°��꺫����������330���PX����Ͷ����2015�꺫������һ��GS100���PX��Ŀ�ƻ�Ͷ������һ�����ҹ�PX��Ŀ���PTA����ͬ������ィ��������PX��������ʯ����ҵ������������ԱȽϸ��ӣ����ڹ�ȥ������ڷ������������š�������䷴PX�¼���������ħ������PX����Ͷ�Ž��̲��ò�����Ƴ٣����������г���PXͶ�Ž����������PTA�Ӻ�1-2�ꡣ

����3���й�PX����ƽ�����

�����й�PX������2009�걬��60%���ϣ���ʹ����PX�����������������걣����80%�·���2013����������������������Լ��ൺ�����������������ܵ��ۼ�260��ֲ����ͷţ�����PX���ܴﵽ1174��֣�����PX����������Ҳ�ﵽ28.2%���������θ�ˮƽ�� 14��2�����Ĵ�ʯ��65���PX����Ͷ������PX���������ﵽ1238��֡�2015���ҹ�����PTA������ʢʯ��ĸ��˾��ʢʯ���عɵ��н�ʯ��160���PX��Ŀ�ƻ�2����Ͷ��������ʯ����������150���PX��Ŀ�ƻ�2016��Ͷ�����ɼ�����PTA����������PXԭ�϶����ŵIJ����ӿ죬�����������������PTA������ԭ��PX�г��Ļ���Ȩ��

����ͼ��30���й�PX����ƽ��ͼ

����������Դ��Wind��Ѷ �������ڻ��о���

����2014���ҹ�PX�ܲ�������Ϊ900���ˮƽ����ҵ�����ʽ���73%��������3�·ݸ�����PX��������һ�ȿ���60-100��Ԫ���֣����ʹ������Ӧ�̷��µ��������ɣ�����PX���ܿ����ʽ���60%���£��������ձ���PXװ�ÿ�����Ҳ�»���65%�������ɼ���PX��ʯ���ͼ۲�ﵽ250��Ԫ/������ʱ��PXװ�û�������ȫ�����״̬��һ�廯��װ�ûή���ɲ�������ʯ����ԭ�ϵĵ���PXװ�ÿ���ȫ��ͣ�����ޣ�������PX�������ż����Լ��ն��������������ľ����£�PX�����Ŀ������ϱ����ڽϵ�ˮƽ���������

����4���й�PX���������ά�ָ�λ

����ͼ��31���й�PX���������ʼ����������

����ͼ��32���й�ú������ҵ���������

����������Դ��Wind��Ѷ�������ڻ��о���

����2013����ҹ�PX���ܼ����ͷź���ʹPX�������������1-11�·ݣ��ҹ��ۼƽ���PX883��֣�ȫ�������Ԥ����950���ˮƽ�� PX��������Ϊ8.52%����ȥ��ӽ�40%�Ľ������ٴ���»���2014���ҹ�PX�Ľ��������Ϊ51.8%�������ҹ�PX���ܵ��ͷţ�δ���������ҹ�PX�Ľ���������м������ƣ�������PX���ܻ������ޣ�PX�Ľ���������Ȼ��������950���/���λˮƽ��

�����ӹ���ú������չ�������������������ú��ϩ��/�Ҷ���/��Ȼ��/�͵�����ú������Ŀ�������ڲ�ҵ��������Ƚϸߵ�������й�����ú����ȱ��������Դ�ṹ�Լ�PX���ڶ���������֣�ú�Ʒ�����ҵ���г��ھ������ƣ���������������ʯ��[��]���ӹ�˾����20���/��ױ��״�(1985, -75.00, -3.64%)�����������PXװ�ã����粻�廪��ѧ�������������Ͽ����ɹ��������״��Ʒ���(FMTA)��ּ�����װ�ã�2014��FMTA��60���/��ʾ��װ�ù��հ�ͨ����ˣ�����ģ���ϵ�ʾ��װ����δ���У�������ͼ۵���������ʹ��ú�Ʒ����ľ������ܵ�����(�ݲ���ú�Ʒ������Ҷ�����������PTA�ijɱ���5500����)�����δ��һ����ú�Ʒ�����PX�ij�������ޡ�

����5���й�PX����洦���е�ƫ��ˮƽ

����ͼ��33���ҹ�PX������漰������ѱ�����ͼ

����������Դ��Wind��Ѷ�������ڻ��о���

����2014����PX��ҵ���ܴ�����ŵ�һ�꣬���ж�����һ�ȳ�������������棬��Ѱ��PX�̼Ҵ�5�·ݿ�ʼ�����˽�����ȥ������������9�·���������ʢʯ���ȹ�������PTA���������ʼ������ֵ������У������½�������ﵽ100��ֵ���ʷ���ˮƽ����Ѱ�¹���PX����������������160���ˮƽ������ԭ�ͼ۸�����������Լ�PX����ֵ���ռӴ���PTA�����Ŀ�����Ҳ������70%����ˮƽ�������9�·��Ժ�PTA����ͦ������ʧ�ܣ�����PTA���������ʴ���߸ߣ���ԭ��PX����������Ҳ�Ǵ����� PX�������ʹ���������״̬������12�µ��ƹ���PX������������»���130��֣������ϰ���PTA������ȡ����ʷ����ģ��ͣ����������������������ƫ�ͣ�PX���µĿ�����ѱ��߸���85%���������Դ��ڽ�������е�ƫ��ˮƽ��

����6��PX��ҵӯ�������½������ڻ���Ʒ�������п�

������2010��10�¿�ʼ��PX��ҵһֱ�����Ÿ߶������������Ϊ�ڼ�PX�г�һֱ���ڹ�Ӧƫ����״̬�У�2012��PTA���ܴ���ͷżӾ���PX���ų̶ȣ�PX���������Ҳ�ﵽ400��Ԫ/�ֵĸ�λˮƽ��2013����ڼ���û������PTA���ܣ�������½�PX����Ҳ���ͷţ�PTA������ԭ�ϻ������½���PX����ӯ��273��Ԫ/�֡�����2014�꣬����PX�������ŷ��ȴﵽ18.7%��������ն�����2-3%��������PXװ�ÿ������ɺ�ӯ��ˮƽͬ���½�������PXƽ��ӯ��61��Ԫ/�֡�δ��PX�̼�Ҳ����ʶ���ն���������ƣ����ڱ�����Ե͵ĸ�����ά��ӯ������Ϊ��̬��

����ͼ��35��PX��̬����ӯ��

����ͼ��36��PX�������ӯ��

����������Դ��Wind��Ѷ�������ڻ��о���

�����ġ�2015��PTA�г�����չ��

����(һ)2015��PTA�г�����չ��

����ԭ���г�������ԭ�Ͳ������ӡ�OPEC���Ҳ������ľ����£���Ӧ��Ȼ���㣬2015���ϰ����ͼ۽�������40-45��Ԫ/Ͱ̽�ף��°�������ԭ������ļ����Ի����Լ��߳ɱ��������Ե����ͼ۵ļ�����ӳ�������ͼ��������Ȼ���������ԭ�Ͳ��ܵĹ�Ӧ��ʣ���ͼ�������ކ80��Ԫ/Ͱ�Ϸ���ȫ���ͼ۲�������40-75��Ԫ/Ͱ��

����ֱ��ԭ��PX������PX��ҵ��2014���������������ڣ�2015����������ж���PX�����ͷţ�PX�г��������Ӽ��ң���Բ�����PTA�;������ڵĵ�����̬�ƣ�PX�г�������ܹ�ʣ�����У������ĸ�ӯ�����������г����ѹ������۸�����Ҳ������������ԭ�ͼ۸����ơ�

����PTA����������2014�꾭����ҵ���ܵĴ�������Լ���ҵ���жȵ���������ҵ��PTA�г���Ӧ�ĵ���������һ����ǿ�����ɽ����г���̬��2015�����������װ�üƻ�Ͷ�������������ܶ��г������մ�ѹ�����Ѿ������ݾ���������������2015�������ҵ�����ܵ��ͼ��Լ��ն˷�֯��װ��ҵ��ʣ���ܳ����˫�غ��������̼�2015�������PTA��������ӣ������й����徭�����ٷŻ����ⲿ�����������ԸĹ۵Ĵ�Ӱ�죬���ն�����������������ޣ�PTA�г��Ĺ��轫��PTA�������ɵĵ��������³������Եľ��Ҳ�����

��������2015�����������г���PX-PTA-�������ھ�������ܹ�ʣ�Σ�������ҵ���ļ۸�������ݳɱ����ۣ��͵�ǰʱ��ڵ����������ͼ�Ϊ�ն˾������ڴ����˸�����ռ䣬������PX-PTA����һֱ���ڳɱ��߸������У�����������ҵ���ļ۸����и�ԭ�ͼ۸������������ء�

��������г�������н�����2015���ϰ���������ҵ���۸�����ԭ�ͼ۸����ļ����ߵͣ����յ�ǰ��ҵ�����������ˮƽ���㣬��Brent�ﵽ50��Ԫ/Ͱ��ʯ���͵���400��Ԫ/�֣�PX����700��Ԫ/�ּ��㣬��ӦPTA�ɱ��۸���4000Ԫ/�ָ�������һ��ԭ�ͼ۸�������40-45��Ԫ/Ͱ���䣬PTA�۸����4000��ظ�����������Ϊ������û���κ����壬��Ϊ��ʱ����������ҵ������ԭ�͵�ʯ����-PX-PTA�����ϴ���ȫ�����Ρ�ԭ�ͼ۸�һ�������м���������ҵ��PX-PTA���ڻ���ֿ������ӵľ��棬�����ι�Ӧ�˻�����������PTA�г�����ӭ��һ���ɱ��ƶ��ͺ���ƫ���͵Ĵ������飬�߶Ȼ�ﵽ6000Ԫ/�����ϡ����2015��PTA�г����������߳����ֺ�������ƣ��۸��������н���ɲ���2014�ꡣ

����(��)2015��PTA�ڻ�Ͷ�ʲ���

����2����һ��֯��ת�ص����е����¡�ͼƬ����Ƶ����Ƶ�ļ������ϵİ�Ȩ���Ȩ���������У�����վ���õķDZ�վԭ�����¼�ͼƬ��������һһ�Ͱ�Ȩ����ϵ���������վ��ѡ���ݵ����������༭��Ϊ����Ʒ��������������������Ӧ��ʹ�ã��漰�������⣬��Ҫɾ������������������������Ӧ��ʹ�á����뼰ʱ�õ����ʼ���martin@setways.com֪ͨ���ǣ����ǻ��ڵ�һʱ��ɾ���������˫����ɲ���Ҫ�ľ�����ʧ��