现在位置 >>

现在位置 >> 内容摘要:

1、2014年行情回顾

2、成本端:国际油价的走势仍是市场主要矛盾

3、PX:产能投放继续,供需已逐渐转向过剩

4、PTA:国内产能扩张放缓,行业结构调整或将加剧

5、聚酯:聚酯行业产能过剩情况未明显改善

6、终端需求――终端需求不振,经济维稳背景下难有改观

7、纵观2015年,PX/PTA产能过剩及需求疲弱仍将主导PTA市场,产业链整体重心下移仍为大概率事件,全年思路仍以震荡偏空为主。

一、2014年行情回顾

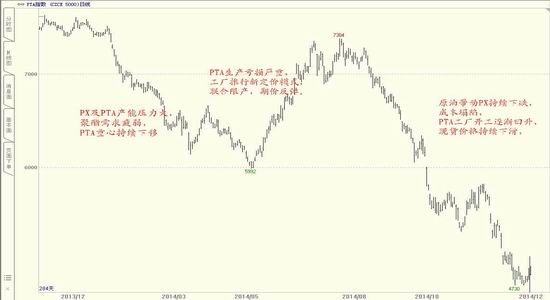

图表1 PTA指数走势图

数据来源:文华财经

2014年PTA期货价格重心整体下移,走势呈现倒N形。年初,PX及PTA投产压力大,下游聚酯工厂需求疲弱,市场极度看空后市,PTA重心快速下移,现货价格由年初的7400元/吨一路跌至三月中旬的6000元/吨;5月中旬,随着PTA工厂亏损的增加,国内主要PTA工厂开始限产计划,并推出新的合约成本定价模式。由于产业链在上半年的预期过于悲观,去库存情况良好,短期限产使得PTA供应骤减。而下游在产品库存低位情况下,短期开工难以调降。上下游开工差出现后,PTA供小于求,现货供应开始偏紧,现货带动期货价格强劲反弹,TA现货价格由6100元/吨快速反弹至7700元/吨,涨幅逾25%。七月以后,基于对原油供应充裕及需求低迷的担忧,国际油价持续下跌,至12月末下跌幅度已逾47%,在油价带动下,PX价格亦出现大幅下滑,从七月中旬的1500美元/吨跌至838美元/吨,跌幅约44.1%,成本端的塌陷使得下游TA生产亏损转好,工厂开工逐渐回升,供应压力骤增,TA期价随之大幅下挫,截至12月31日,TA01合约收于4690元/吨,TA05合约价格收于4850元/吨。

在产能集中投放,成本塌陷,需求不振的重重压力下,2014年可谓是PTA期货的寒冬,虽然年中TA工厂集中检修,期价出现反弹,但在下半年原油的大跌下挫下,TA难改弱势。我们认为主导2014年PTA走势的主要的因素包括:一是供需因素,PX/PTA/聚酯产能的集中投放以及需求端的疲弱,决定了TA未来两至三年内难改颓势;二是成本因素,2014年下半年油价的油价大幅下挫带动国内化工品连动下跌,目前国际油价仍是左右PTA价格的重要因素;三是PTA生产企业的联合限产,工厂的限产保价很大程度上改变了PTA价格的短期走势。

二、2015年主导PTA走势的主要逻辑及市场变化

(一)成本端:国际油价的走势仍是市场主要矛盾

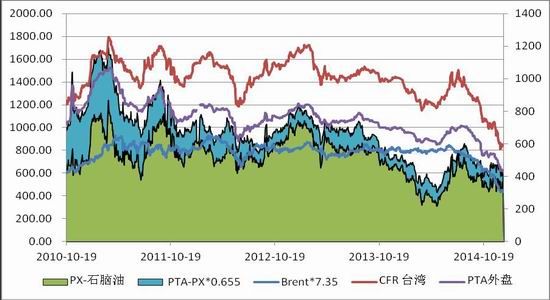

图表2 产业链上游价格 单位:美元/吨

数据来源:wind、浙商期货研究中心

自7月以来,随着原油价格的持续大幅下跌,国内石化产品的矛盾开始集中于国际油价,自7月中旬至12月末,国际原油价格下跌幅度已接近50%,创出2009年以来最大跌幅,而目前供应过剩以及需求不振的悲观情绪仍然主导着国际原油市场。在此背景下,PX自2014年7月开始跟随油价大幅下跌,加之自身供应过剩,PX价格由7月中的1500美元/吨跌至12月末的858美元/吨,跌幅达42.8%,并创出近四年新低。

纵观2015年,原油价格仍是主导国内石化市场的重要因素之一。一方面, 2015年供应过剩及需求不振的情况不会发生太大改变,将制约油价上行空间;另一方面,考虑到前期国际油价下跌幅度过大,目前油价已不宜过分看空,而中东地缘政治的长期存在,或将对油价形成一定支撑。因此,我们认为2015年国际原油价格维持宽幅震荡、重心小幅上移为大概率事件。

(二)PX:产能投放继续,供需已逐渐转向过剩

1.亚洲地区PX产能投放情况

2014年年初,PX延续2013年末的弱势,PX价格由1400美元/吨CFR滑落至5月初的1150美元/吨左右,PX-石脑油以及PX-MX价差亦随之回落,反应了在PX产能集中投产的背景下,PX行业利润持续受到挤压。至5月中旬,PTA生产亏损幅度加大,迫使工厂联合限产,与此同时,在经历前期PTA下跌后,聚酯工厂库存维持低位,在刚需支持下,TA价格迅速反弹,带动PX价格上涨,从5月中旬的1150美元/吨CFR快速反弹至1500美元/吨。七月以后,原油在供应充裕和需求不足的担忧下,持续大幅下跌,PX则重回下跌趋势,在跌破1000美元关口跌势不减,截至12月31日,PX报价858美元/吨CFR。

图表3 2014年亚洲地区PX投产项目汇总

| 公司 | 所在地 | PX产能 | 投产时间 |

| 中石油彭州 | 中国四川 | 60 | 2014Q1 |

| SATORP | 沙特 | 70 | 2014Q1 |

| ONGC(印度国有天然气公司) | 印度 | 90 | 2015Q2 |

| SK | 韩国仁川 | 130 | 2014Q3 |

| 三星道达尔 | 韩国大山 | 100 | 2014Q3 |

| Ulsan Aromatics(JX-SK) | 韩国蔚山 | 100 | 2014Q3 |

| Jurong Aromatics | 新加坡 | 85 | 2014Q3 |

| 合计 | 亚洲地区 | 635 | 2014年 |

数据来源:金银岛、浙商期货研究中心

从2014年亚洲地区PX产能投放情况来看,2014年PX产能投放较为集中,具体包括:韩国新增PX产能330万吨/年,分别为三星[微博]道达尔位于大山的100万吨产能,SK公司旗下位于仁川的130万吨产能以及SK与JX合资位于蔚山的100万吨产能;印度石油天然气公司新增92万吨产能;新加坡裕廊芳烃增加80万吨产能;中国彭州石化新增65万吨产能;沙特阿美道达尔炼化公司新投产70万吨产能;合计新增567万吨PX产能。

图表4 2015年亚洲地区新增PX项目

| 2015年 新增PX项目 | ||||

| 项目 | 名义产能 | 有效产能 | 预计投产时间 | 原料来源 |

| Lotte 1# | -20 | -15 | 2015.Q1 | 退市 |

| 中金石化 | 150 | 80 | 2015.Q2 | 外购原料 |

| 中石化海南 | 70 | 6 | 2015.Q4 | 炼油一体化 |

| Reliance 4# | 225 | 75 | 2015.Q3 | 炼油一体化 |

| Thai PTTAR | 12 | 4 | 2015.Q3 | 去瓶颈 |

| 哈萨克斯坦JSC | 50 | 25 | 2015.Q2 | 炼油一体化 |

| 2015年产能 | 487 | 175 | ||

数据来源:金银岛、浙商期货研究中心

2015年,PX产能集中投放仍在继续,但增产速度有所放缓,全年投产PX产能约为175万吨,而从时间来看岩石部分产能将集中在三、四季度投产,预计上2015年上半年PX供应压力较小,而下半年随着产能的逐步投产,PX市场供应压力将逐渐显现。

2.亚洲地区PTA产能投放情况

2014年,PTA产能投放速度有所放缓,全年投放产能共计865万吨,具体包换翔鹭石化位于漳洲的440万吨/年装置;盛虹石化位于连云港的150万吨/年装置;逸盛石化位于宁波的三期PTA项目,产能为200万吨/年;逸盛大化位于大连的装置由原来的200万吨/年扩能至275万吨/年。

图表5 2014年亚洲投产PTA项目 (单位:万元)

| 项目 | 产能(万吨) | 地点 | 投产时间 |

| 翔鹭石化 | 440 | 漳州 | 2014年6月 |

| 盛虹石化 | 150 | 连云港 | 2014年5月 |

| 逸盛宁波(三期) | 200 | 宁波 | 2014年4月 |

| 逸盛大化(扩能) | 75 | 大连 | 2014年7月 |

| 2014年新增 | 865 |

数据来源:金银岛、浙商期货研究中心

2015年,PTA产能投放将较2014年进一步放缓,全年投产PTA产能约为269万吨,从投放时间来看多集中于二三季度。

图表6 2015年新增PTA项目

| 项目 | 名义产能 | 有效产能 | 预计投产时间 | 原料来源 | 地点 |

| Zhuhai BP 3# | 150 | 125 | 2015.Q1 | 外购 | 珠海 |

| Mangalcre | 120 | 40 | 2015.Q3 | 互供 | 印度 |

| Reliance | 120 | 30 | 2015.Q4 | 互供 | 印度 |

| Hengli 3# | 220 | 145 | 2015.Q2 | 外购 | 恒力 |

| Sinopec Luoyang | -35 | -17 | 2015.Q2 | 退市 | 中石化 |

| Sinopec Yizheng 1# | -35 | -17 | 2015.Q2 | 退市 | 中石化 |

| TW Capco 2# | -25 | -12 | 2015.Q2 | 退市 | 台湾 |

| Sinopec Shanghai 1# | -40 | -6 | 2015.Q4 | 退市 | 中石化 |

| Sinopec Yangzi 2# | -35 | -6 | 2015.Q4 | 退市 | 中石化 |

| Samnam 2# | -35 | -13 | 2015.Q3 | 退市 | 泰国 |

| 合计 | 405 | 269 | |||

数据来源:金银岛、浙商期货研究中心

3. PX供需将逐渐转向供应过剩

2014年下半年开始亚洲PX供应已经略显过剩,供需关系较2013年发生较大变化,2013年以前亚洲PX整体供不应求,但是2014年供需关系逐渐转为饱和甚至过剩,跟据金银岛数据,2014年亚洲PX产能约为4150万吨,按开工75%计算,PX产量约3110万吨,PTA产能约为6500万吨,按0.66吨PX产1吨PTA及68%的PTA工厂开工率计算,PX需求量约为2917万吨,由此得到约193万吨的PX供需缺口。

图表7 2014/2015年亚洲地区PX供需情况

| PX产能 | PX产量 | PTA产能 | PX需求 | PX供需缺口 | |

| 2014年 | 4150 | 3110 | 6500 | 2917 | 193 |

| 2015年* | 4325 | 3243 | 6769 | 3038 | 205 |

数据来源:金银岛、浙商期货研究中心

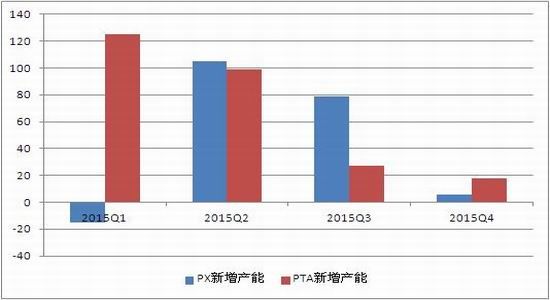

依据上文中的数据,我们估算出明年的PX供需缺口将达到205万吨,PX供应过剩情况将进一步加剧。而从投放时间来看,PTA产能投放集中于一、二季度,PX产能投放则集中于二、三季度。

图表8 2015年PX/PTA产能投放时间

数据来源:金银岛、浙商期货研究中心

(二)PTA:国内产能扩张放缓,行业结构调整或将加剧

1.生产利润转好,TA工厂开工持续回升

图表9 PTA生产利润

数据来源:wind、浙商期货研究中心

随着近几年PTA行业的大规模扩能,产业结构出现严重失失衡,PTA产能的迅速扩张推涨原料价格,挤压PTA生产利润,至2012年生产利润已转为负值,亏损状态持续至2014年。据估算,2014年国内厂家的平均亏损约为470元/吨,年初,在PTA产能大幅投放背景下,PTA现货持续下跌,工厂生产利润持续恶化,在5月PTA工厂亏损一度接近于900元/吨,创历史最低水平;年中,在工厂联合限产的提振下,利润有所好转,但由于聚酯工厂及终端需求的不振,PTA高价仅仅是昙花一现,生产亏损逐渐扩大;年末,在原油下跌的带动下上游原料PX跌幅远大于PTA,利润出现好转,一度转为盈利水平。

图表10 PTA工厂开工情况

数据来源:wind、浙商期货研究中心

2014年PTA工厂整体开工负荷较低,年均开工率约为68%,主要受到低利润下工厂联合限产影响,我们认为,2015年,在原油整体弱势震荡的大背景下,原料端难有较大起色,加之PX产能投放压力仍大,TA工厂利润将较2014年有所改善,开工负荷亦将持续回升。

2.PTA产能投放速度放缓,利于产业平衡

图表11 2015年国内PTA产能投放情况

| 项目 | 名义产能 | 有效产能 | 预计投产时间 | 原料来源 | 地点 |

| Zhuhai BP 3# | 150 | 125 | 2015.Q1 | 外购 | 珠海 |

| Hengli 3# | 220 | 145 | 2015.Q2 | 外购 | 恒力 |

| Sinopec Luoyang | -35 | -17 | 2015.Q2 | 退市 | 中石化 |

| Sinopec Yizheng 1# | -35 | -17 | 2015.Q2 | 退市 | 中石化 |

| TW Capco 2# | -25 | -12 | 2015.Q2 | 退市 | 台湾 |

| Sinopec Shanghai 1# | -40 | -6 | 2015.Q4 | 退市 | 中石化 |

| Sinopec Yangzi 2# | -35 | -6 | 2015.Q4 | 退市 | 中石化 |

| 合计 | 200 | 212 |

数据来源:浙商期货研究中心

国内PTA投产高峰出现在2011-2014年,其中2011年新增产能约450万吨,同比增长28.9%,2012年新增产能高达1292万吨,同比增长64.41%,2014年,新增产能856万吨,同比增长25.99%。但随着前期产能集中释放的结束及产业结构调整的加速,2015年国内PTA产能扩张明显放缓,明年国内新增PTA有效产能212万吨,增速的减慢将促进PTA产业上下游的平衡。

图表12 国内PTA产能扩张情况

数据来源:wind、浙商期货研究中心

3.联合限产或再难实施,行业内博弈加剧

2013年5月中旬,在PTA生产亏损加剧背景下,国内十几家大型生产商组成了限产联盟,签定协议,集体降低负荷,促使TA价格在年中出现大幅反弹。但是,接下来的2015年,原料价格的低位将改善TA行业的整体利润水平,TA开工将维持高位,生产商之间的博弈将会加剧,行业内再难形成有效的联盟。

(三)聚酯:聚酯行业产能过剩情况未明显改善

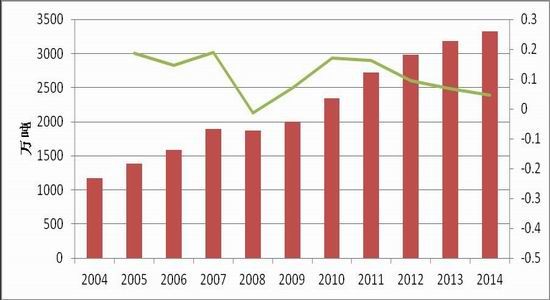

图表13 聚酯产量

数据来源:金银岛、浙商期货研究中心

而从聚酯端需求来看,2008年之后,聚酯产量增速在“4万亿”投资的带动下逐步恢复。2010-2011年,聚酯产量增速重新回到15%以上,回到08年金融危机前水平。但是2012年开始,随着经济增速的再次回落,聚酯产量增速回落明显.2012年全年聚酯产量增速为9.6%,至2013年全年增速降为7%左右,而2014年需求增速继续疲弱,全年聚酯产量增速下滑至5%附近。

图表14 下游产品利润

图表15 江浙织机库存天数

数据来源:金银岛、浙商期货研究中心

2014年上半年,随着聚酯原料PTA的下跌,聚酯产品价格亦开始下挫,利润随之收窄,年中PTA工厂的限产使得聚酯产品价格出现小幅反弹,但由于终端需求的不振以及原油的快带下跌,聚酯重回弱势,但由于原油下跌幅度较之聚酯下游产品更大,使得聚酯利润出现好转,下半年聚酯开工亦出现回升,产销有所回升,但价格始终低位徘徊,预计2015年一季度,在经历春节的短暂停工后,聚酯开工仍将维持较高水平,对TA价格有所支撑,但全年来看,由于终端需求疲弱,开工难以长期维持高位,聚酯需求增速将进一步回落。

(四)终端需求――终端需求不振,经济维稳背景下难有改观

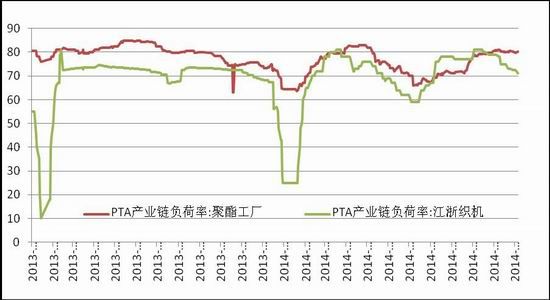

图表16聚酯工厂及江浙织机开工率

图表17 服装产量

图表18 社会消费品零售总额

图表19 服装出口

资料来源:wind资讯 浙商期货研究中心

据国家统计局公布的数据显示,2014年1-11月我国服装产量累计产量270.3亿件,同比增加1.99%,同比增速较去年同期上升1.29个百分点,但远不及2012年的6.4%和2013年的8.52%;2014年1-11月我国服装累计出口1703.7亿美元,同比增长6%,同比增速较去年回落6%;2014年1-11月我国社会消费品零售总额23.66万亿,同比增长11.96%,增速较去年同期回落1.07个百分点。从数据来看,国内消费与出口情况仍无明显好转,服装产量以及出口的同比增速均维持在相对较低水平,难以拉动化纤的需求水平。而在整体宏观经济增长乏力的情况下,终端需求难以好转。

三、投资建议

(一)原油走势与产能压力仍将主导2015年PTA市场

纵观2015年,PX/PTA产能过剩及需求疲弱仍将主导PTA市场,产业链整体重心下移仍为大概率事件,全年思路仍以震荡偏空为主。

特别需要关注的是成本端的原油价格,下半年,随着原油需求旺季到来以及地缘政治因素的长期存在性,国际油价重心将逐渐上移,成本端支撑将有所体现,同时PTA产能投放基本集中于一、二季度,下半年整体供应压力减小,届时TA价格或将小幅。

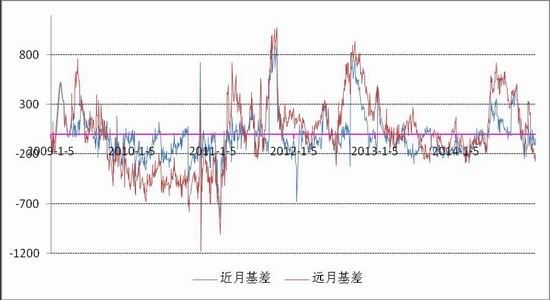

(二)期价长期升水,把握期现套利机会

图表20 PTA期货主力合约基差走势

资料来源:wind资讯 浙商期货研究中心

2011年后,由于PTA产能开始大量投放。整个PTA价格重心不断下移,且在产能投放压力下,市场预期悲观,期价主力合约长期处于贴水状态,2011-2013年主力合约平均基差达到了160。

但是进入2014年末,在产能投放压力依然较大的背景下,市场主力期价长期对现货保持升水,且幅度较大,经常出现期现套利机会。这其中产业资本的套保买盘资金起到了一定的作用。如果产业资本继续维持2014年的操作策略,那么2015年PTA各合约仍将出现不错的期现套利机会。

2、第一纺织网转载的所有的文章、图片、音频、视频文件等资料的版权归版权所有人所有,本网站采用的非本站原创文章及图片等内容无法一一和版权者联系,如果本网站所选内容的文章作者及编辑认为其作品不宜上网供大家浏览,或不应无偿使用(涉及费用问题,需要删除“不宜上网供大家浏览,或不应无偿使用”)请及时用电子邮件:martin@setways.com通知我们,我们会在第一时间删除,避免给双方造成不必要的经济损失。