现在位置 >>

现在位置 >> 一、本周期货行情回顾

图表 1:国内 PTA期货 1505 合约日 K 线图

资料来源:文华财经

本周国内 PTA 主力 1505 合约整体呈现低位弱势震荡的走势,周内一度跟随原油的反弹出现了上涨的迹象,但在自身基本面偏弱的打压下,期价最终冲高回落,周内振幅为 200 元/吨左右,多空分歧依然较大,导致成交量及持仓量维持高位。

二、本周现货行情回顾

图表 2:国内 PTA 内盘现货价格 单位:元/吨

资料来源:光大期货研究所

本周原油石化在换月影响下触底反弹,整体终端化工品走势类似,大幅探底后小幅反弹,PTA供应端由于部分装置故障小幅缩紧,但由于合约执行比例较低,主流供应商现货市场供应量依旧充足,PTA 期现货价差较大,现货市场套利交易活跃,贸易商积极采购现货,抛期货,成交量尚可;而聚酯刚需方面表现一般,聚酯产品在原油反弹利好刺激下,引发投机性需求,产销一日游爆表,随后回落,但对于 PTA 原料补货需求一般,聚酯工厂依旧谨慎观望,成交量一般。

据 CCF 统计,本周 PTA 内盘最高成交价格 4440 元/吨现货送到,最低成交价格 4300 元/吨现货送到;外盘最高成交价格 580 美元/吨船货,最低成交 555 美元/吨船货。

三、产业供需结构分析

(一)上游

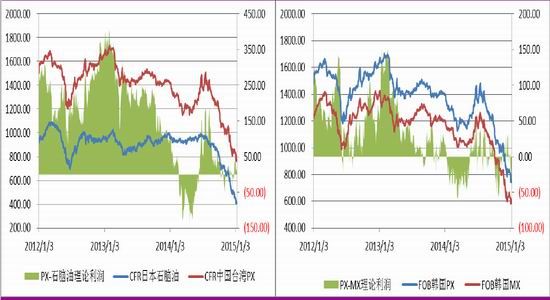

图表 3:FOB 韩国 PX 价格 单位:美元/吨

资料来源:光大期货研究所

本周外盘 PX 价格依旧维持弱势,但在上游原油价格大幅震荡的情况下,PX 亦出现了一定的波动,周三时 CFR 中国台湾价格跌至 733 美元/吨的位置,周四出现了小幅反弹的走势。在中国 PX 库存高企的情况下,市场对于 PX 的需求出现了较大的下滑,进而对价格形成压制。不过,从利润方面来看,本周 PX 的生产利润明显恶化,MX 制 PX 及石脑油制 PX 均步入亏损,分别以180 美元/吨及 350 美元/吨作为加工利润来看,截止本周五,前者亏损 19 美元/吨,后者亏损 34美元/吨,由此可见,PX 生产企业的经营情况不甚理想,这将对后期 PX 装置的开工率造成影响。

因此,在油价低位宽幅震荡的背景下,PX 或将短期获得支撑。

图表 4:PX-石脑油的理论利润 单位:美元/吨 图表 5: PX-MX 的理论利润 单位:美元/吨

资料来源:光大期货研究所 资料来源:光大期货研究所

(二)PTA

本周国内 PTA 现货价格震荡走低,最低价格一度触及 4300 元/吨,创出自金融危机以来的最低水平。尽管周初有部分装置因故障检修,但短暂停车后逐步恢复,并未对供应造成很大的压力。

另外,由于期现价差持续存在,套利盘的介入对现货价格形成一定的支撑。然而,从加工利润来看,由于本周 PX 跌幅大于 PTA 自身,企业的经营情况较上周有所好转,利润开始转正。因此,短期来看,PTA 自身弱势的格局或将延续。

图表 6:国内 PTA 价格及理论生产毛利 单位:元/吨

资料来源:光大期货研究所

(三)下游

本周聚酯成品价格继续走低,在终端纺织开工逐步下滑的情况下,聚酯成品库存开始累积,迫使部分聚酯装置开始停车,进而对 PTA 的需求构成负面影响。并且,本周聚酯成品的生产利润继续自高位回落,截至本周五,FDY 的亏损幅度进一步扩大至 200 元/吨以上,而前期处于暴利的 DTY 利润也缩窄至 400 元/吨偏上的水平。因此,从大概率来看,春节前聚酯的需求将逐步萎缩,从而利空 PTA 价格。

图表 7:国内聚酯产品理论生产毛利 单位:元/吨

资料来源:光大期货研究所

四、下周操作策略呈现

综合以上的分析,我们认为,从基本面的角度出发,目前 PTA 依旧处于利空氛围内,价格很难出现明显的回升。然而,考虑到现阶段原油低位争夺的加剧,不排除在油价大幅反弹的带动下,PTA 期现价格出现上涨的可能。因此,操作上,建议前期高位的空单获利离场后耐心等待反弹后重新介入空单的机会,空单入场参考区间为 4750-4850 元/吨,目标区间为 4450-4500 元/吨,一旦强势回升至 4950-5000 元/吨的区间,空单则需止损离场。

2、第一纺织网转载的所有的文章、图片、音频、视频文件等资料的版权归版权所有人所有,本网站采用的非本站原创文章及图片等内容无法一一和版权者联系,如果本网站所选内容的文章作者及编辑认为其作品不宜上网供大家浏览,或不应无偿使用(涉及费用问题,需要删除“不宜上网供大家浏览,或不应无偿使用”)请及时用电子邮件:martin@setways.com通知我们,我们会在第一时间删除,避免给双方造成不必要的经济损失。