现在位置 >>

现在位置 >> 要点:

行情综述:一月PTA期货价格整体呈倒N 震荡走势,受原油价格大跌带动,上游石脑油、PX 价格走低,上半月PTA 期货价格加速下探,最低下探至4480,跌破2008 年11 月最低点4482,创PTA 上市以来的最低价格。下半月美WTI 原油价格在45-55 美元/桶之间震荡,PX 止跌企稳,带动PTA 期货价格走出反弹行情,但受制PTA 基本面依旧维持弱势,且原油并未大幅反弹,月末PX 带动PTA 期货价格冲高回落。

现货市场:一月份国内PTA 市场维持低位震荡走势,截止1 月30 日,华东PTA市场市场商谈维持在4375 元/吨附近送到,美金PTA 市场商谈估价维持573 美元/吨,九月PTA 内盘下跌了205 元/吨,PTA 外盘下跌了57 美元/吨。一月PTA 工厂负荷呈探底回升,月中负荷下滑至66%,月末回升76%附近,PTA1 月份月均开工率在71.88%,较上月开工62.74%上调9.14%。动态利润方面,PTA 现货价格随着PX 价格涨跌,一月PX 动态利润在盈亏平衡点附件。进出口方面,2014 年12 月份PTA 进口量66596.661 吨,累计总数量为981060 吨,当月进口量环比增加17.80%,同比减少57.74%,累计与上年同期数量相比减少54.08%。

操作策略:上游原料方面,原油1 月底出现反弹,但最新的数据显示,OPEC1 月产量较上月增减,OPEC 并未减产,美国原油库存大幅增减,创历史新高,原油短时间难言反转。2 月份PX 亚洲ACP 价格达成710 美元/吨,折合PTA 成本在4100 元/吨左右,PTA 上行成本支撑不足。PTA 供需方面,PTA 装置开工率维持在75%左右,PTA现货供给过剩,库存积累,临近春节,下游织造负荷大幅下降,需求减弱。综合来看,PTA 基本面偏弱,PTA 反弹空间有限。关注原油价格和PTA 负荷变化。

1、行情回顾

一月PTA 期货价格整体呈倒N 震荡走势,受原油价格大跌带动,上游石脑油、PX 价格走低,上半月PTA 期货价格加速下探,最低下探至4480,跌破2008 年11 月最低点4482,创PTA 上市以来的最低价格。下半月美WTI 原油价格在45-55 美元/桶之间震荡,PX 止跌企稳,带动PTA 期货价格走出反弹行情,但受制PTA 基本面依旧维持弱势,且原油并未大幅反弹,月末PX 带动PTA 期货价格冲高回落。

PTA 主力合约1505 一月最高点4828,最低点4480,月波动幅度是348 点,一月下跌266,下跌幅度5.48%。成交量方面,一月成交了3378.6 万手,较上月减少了29.0 万手。持仓137.4 万手,较上月增加了47.6 万手。

图表1:PTA1501 合约走势

数据来源:文华财经,方正中期研究院

2、上游原料市场情况

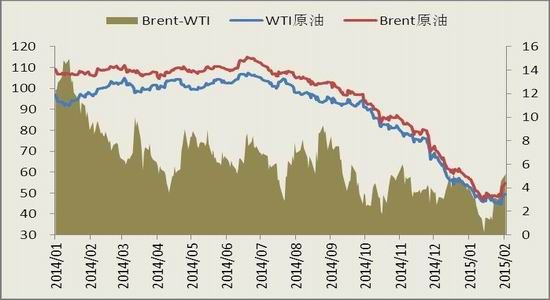

一月美WTI 原油价格呈先跌后趋稳,最低跌至43.58 美元/桶,创6 年新低,一月最后一个交易日大幅反弹逾8%。布伦特-WTI 原油价差方面,价差先缩小再扩大,一月中旬最小价差至0.21 美元/桶。美元指数方面,受欧元区推出量化宽松刺激,美元指数大幅飙升超过95 大关,创11 年新高。CFTC 的数据显示,截至1 月20 日当周,基金经理所持WTI 原油空单总量增长至2010 年9 月以来新高,净多单三周来首次出现下降。洲际期货交易所的数据显示,布伦特原油投机商在1 月20 日当周净多头仓位减少了6209 手至141983 手。原油库存方面,美国能源信息署数据显示,截止1 月23 日当周,美国原油库存增长近900 万桶,这是继前周增长1000 多万桶后又一次库存激增。近年来美国原油产量迅速增长,原油库存已经增长至美国能源信息署有统计数据以来最高。原油产量方面,OPEC 的1 月日均产量为3037 万桶,高于12 月修正后的3024 万桶。因安哥拉出口增加且沙特和其他海湾产油国产量稳定至小增,这说明重要成员国仍坚守拒绝支撑油价的立场。

图表2:国际原油价格走势

数据来源:WIND,方正中期研究院

一月亚洲PX 价格呈震荡走低,上半月大幅下跌,从月初的CFR 中国PX 的853 美元/吨下跌至最低的733 美元/吨,下半月PX 价格冲高回落。PX-石脑油裂解价差方面,上半月价差从360 美元/吨高位下跌至310 美元/吨左右,下班月价差冲高回落,一月PX 厂家利润尚可。装置方面, 韩国S-OIL 计划3-4 月份将其2#100 万吨PX 装置停车进行例行检修,停车时间40-45 天左右。埃克森美孚位于新加坡裕廊的PX 装置计划2015 年3 月份关停进行例行检修。韩国现代石化计划2015 年4 月底将其PX 装置停车进行检修40-45 天左右。合约货方面,二月ACP 谈判达成710 美元/吨。中石化[微博]1月结算价格在5600 元, 2 月挂牌在5900 元。进口数据,2014 年12 月我国PX 进口总量1178.1 千吨,位居2014 年最高。

图表3:石脑油价格走势

图表4:PX 价格走势

数据来源:WIND,方正中期研究院

图表5:PX-石脑油价差

图表6:PX 进口量

数据来源:WIND,方正中期研究院

3、现货方面

一月份国内PTA 市场维持低位震荡走势,截止1 月30 日,华东PTA 市场市场商谈维持在4375 元/吨附近送到,美金PTA 市场商谈估价维持573 美元/吨,九月PTA 内盘下跌了205 元/吨,PTA 外盘下跌了57 美元/吨。一月PTA 工厂负荷呈探底回升,月中负荷下滑至66%,月末回升76%附近,PTA1 月份月均开工率在71.88%,较上月开工62.74%上调9.14%。动态利润方面,PTA 现货价格随着PX 价格涨跌,一月PX 动态利润在盈亏平衡点附件。进出口方面,2014 年12 月份PTA 进口量66596.661 吨,累计总数量为981060 吨,当月进口量环比增加17.80%,同比减少57.74%,累计与上年同期数量相比减少54.08%。2014 年12 月份PTA 出口量30933.05 吨,累计总数量为462700 吨,当月出口量环比减少51.62%,同比增加104.00%,累计与上年同期数量相比增加266.98%。BP 珠海石化2015 年1 月份PTA结算价格敲定在4635 元/吨,较2014 年12 月份结算低565 元/吨,BP 珠海石化2 月份PTA 合同挂牌执行4800 元/吨。恒力石化1 月份PTA 结算价格敲定在4700 元/吨,较2014 年12 月份结算低500 元/吨,恒力 石化PTA2 月挂牌价格执行4700 元/吨。翔鹭石化1 月份PTA 结算价格敲定在4650 元/吨,较2014 年12月份结算低550 元/吨。远东石化1 月份PTA 结算价格敲定在4650 元/吨,较上月低550 元/吨。2 月份挂牌4800 元/吨,较1 月中旬挂牌持平。

图表7:PTA 现货价格

图表8:PTA 相关价格

数据来源:WIND,方正中期研究院

图表9:国内主要PTA 厂家挂结价统计

数据来源:WIND,方正中期研究院

4、下游市场

一月国内聚酯切片价格重心继续下移,截止1 月30 日华东半光聚酯切片价格是6100 元/吨,跌幅在200元/吨附近。开工率方面,临近春节,聚酯工厂负荷不断下跌,从月初的80.4%跌至月末的76.4%。利润方面,由于原料价格较坚挺,聚酯价格走低带动,1 月份聚酯工厂出现微亏。随着年底临近,聚酯开工逐渐趋弱,市场需求偏弱,切片价格维持稳中偏弱趋势。涤丝方面,1 月涤丝价格低位震荡运行,开工方面,江浙织机负荷由月初的68%下滑至55%,随着春节的临近,负荷将进一步走低。利润方面,1 月涤丝工厂 利润较前期进一步减少,至月中触底反弹。库存方面,负荷降低使得涤丝库存环比下滑,维持低库存。截止月末,江浙涤丝市场延续盘稳整理, POY150/48 主流报7225-7500 元/吨现款, FDY150/96 主流报7350-7500 元/吨现款, DTY150/48 主流报8800-9500 元/吨。风别下跌了350 元/吨、300 元/吨和700 元/吨。

图表10:聚酯产品价格图表

图表11:PTA 产业链负荷率

图表12:PTA 库存天数

图表13:涤丝库存天数

数据来源:WIND,方正中期研究院

5、操作策略

上游原料方面,原油1 月底出现反弹,但最新的数据显示,OPEC1 月产量较上月增减,OPEC 并未减产,美国原油库存大幅增减,创历史新高,原油短时间难言反转。2 月份PX 亚洲ACP 价格达成710 美元/吨,折合PTA 成本在4100 元/吨左右,PTA 上行成本支撑不足。PTA 供需方面,PTA 装置开工率维持在75%左右,PTA 现货供给过剩,库存积累,临近春节,下游织造负荷大幅下降,需求减弱。综合来看,PTA 基本面偏弱,PTA 反弹空间有限。关注原油价格和PTA 负荷变化。

2、第一纺织网转载的所有的文章、图片、音频、视频文件等资料的版权归版权所有人所有,本网站采用的非本站原创文章及图片等内容无法一一和版权者联系,如果本网站所选内容的文章作者及编辑认为其作品不宜上网供大家浏览,或不应无偿使用(涉及费用问题,需要删除“不宜上网供大家浏览,或不应无偿使用”)请及时用电子邮件:martin@setways.com通知我们,我们会在第一时间删除,避免给双方造成不必要的经济损失。