现在位置 >>

现在位置 >> ——2015年PTA年报

一、行情回顾

2014年,PTA在新增产能投产预期下延续跌势,而PTA生产厂家为扭转持续亏损的局面,不断通过停产检修挺价的方式,来获取短暂的期货套期保值盈利时机。在经历过3月份PTA停产挺价后,5月份PTA生产企业再度停产挺价,而且从根本上采取措施,改变定价模式,采取成本定价模式,以保障盈利。下半年原油从高位100美元/桶之上大幅下跌至55美元/桶附近,原料PX价格随之塌陷,TA价格紧随下跌,产业链下游采购随买随用以适应上游原料成本崩坍,产业链以紧缩型生产降低成本为主,后市一旦上游原油企稳甚至反弹,则产业链价格重心将再度上移。

二、基本面分析

1、原油回落,TA产业链价格重心下移

2014上半年,地元政治热点不断,但原油价格不涨反跌,自7月份开始至12月底,美原油从100美元/桶附近跌至55美元/桶,跌幅达45%。

从伊拉克内乱到乌克兰危机,从南海争端到钓鱼岛危机,地元政治热点有向局部战争转变得苗头,尤其是乌俄争端,直接导致克里米亚脱乌入俄,俄与欧局势紧张,制裁与反制裁层出不穷。然而,美国主导下,页岩气原油增产,以沙特为代表的OPEC成员国增产,导致原油价格大跌,俄经济受创。全球经济增长预期下降,尤其中国需求下滑,OPEC成员为稳定原油市场占有率,决定不减产,美页岩气边际成本线在70美元/桶附近。因此,产油国目标一致,即拖垮美页岩气产业,俄经济虽严重受创,但不足以发生危机,何况中国承诺必要时协助俄稳定经济。因此,未来原油市场博弈将成为经济增长的最大不确定性,对中国而言,未来原油要回到100美元/桶之上尚需时日,中国的页岩气发展将迎来战略机遇期,若中国页岩气启动,未来油价将被锁定在80美元/桶之下的水平亦未可知。

截止2014年底,各大主要产油国均无减产计划,OPEC关注美原油产量,油气页岩油产量与美原油出口,俄罗斯只能被动加入各大产油国争夺市场份额的价格战之中。因此,原油真正企稳需关注美原油何时减产,甚至停止出口。而美原油减产又将视俄罗斯经济能坚持到何时,在中国支持下,俄罗斯只会坚持更长时间。因此,美原油将成为全球原油市场的风向标。

原油暴跌,美联储退出QE3,加息提上日程;中国房地产逐步降温,在“一路一带”的宏观战略下,国内庞大过剩产能找到输出途径,受政策带动,股市2000点启动,资金逐渐由房地产流向股市,国内经济向好,GDP受经济结构调整或维持稳定增长,原油需求或稳中有增,给原油市场带来支撑。

原油下跌,PTA成本坍塌,产业链成本重心下移,在成本控制目标下,产业链下游对PTA采购以随买随用为主。若原油企稳或反弹,则PTA产业链整体价格将随之上移。原油市场仍未见回暖的积极信号,但原油价格已跌至55美元/桶的水平,后市继续下跌空间有限,震荡可能加剧。因此,在原油市场未出现减产或需求大增等利多因素提振下,后市PTA或随原油价格起伏以震荡走势为主。

2、原油下跌PX产能从容扩张

国内PTA生产原料PX,40%依赖进口,因此对PX价格敏感,加之国内PTA定价采取成本定价模式,更加剧了对PX价格的敏感性。因此,国内PTA定价权集中于PX,尤其对进口PX价格更为敏感。

从上图可以看出,PX-石脑油价差,2014年下半年以来,始终维持在300美元/吨附近,上半年该价差低于300美元/吨时,PX厂家以限产挺价的方式,推高PX价格,PX走高,推高同期PTA价格。下半年受原油回落影响,PX厂家未限产挺价,反而逐渐扩张产能,顺势降低价格,使PX-石脑油价差维持在300美元/吨附近。

从上图4可以看出,随原油价格回落,PX价格快速回落,PX企业利润水平三年来首次出现亏损。因此,不排除PX厂家再度以限产挺价的方式,提振PX价格。随国内PTA产能扩张,相应国外PX产能急剧扩张。然而,国内PTA市场缺乏定价权,如果PX厂家再度以限产方式挺价,预计PTA价格将应声而涨。

2014下半年,随原油走低,PTA现货贸易价格持续走弱,相应贸易利润水平持续维持亏损状态。产业链下游对现货价格不认可,采购谨慎,压价采购,PTA限于庞大产能,在执行合同价保障自身利润的同时,现货贸易价格更能体现现货市场的供需变化,从贸易利润水平波动来看,PTA价格紧随产业开工、产能扩张的节奏以及上游原料PX价格波动。

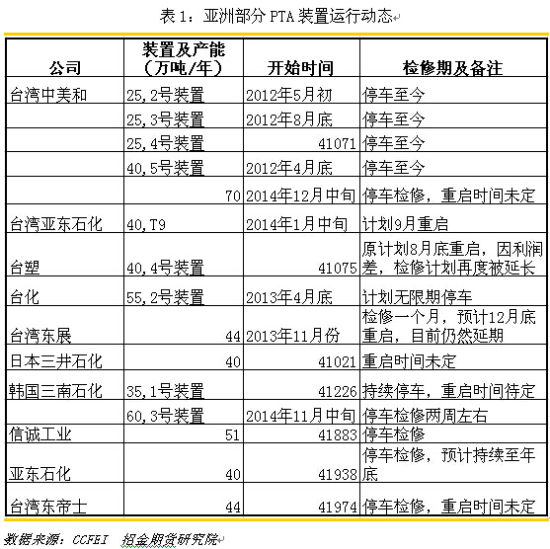

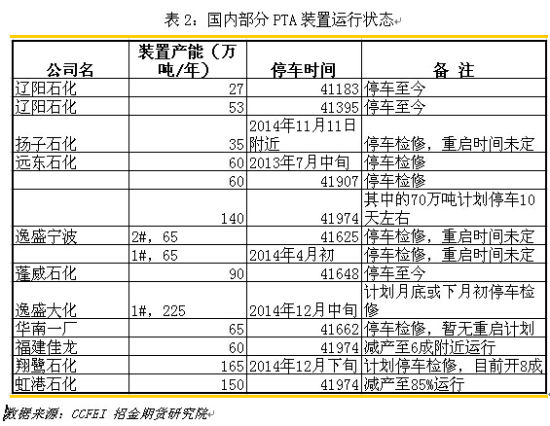

3、产能畸形扩张,控制开机率成PTA工厂主要获利手段

由于国内PTA产能持续扩张,并采用成本定价模式,导致PTA定价权转向上游PX,PTA价格随原料市场波动而波动。在产能过剩背景下,PTA厂家控制开工率成为提振PTA价格的主要手段。尤其国内PTA产能持续增加,行业竞争加剧,控制开工率成为PTA厂家仅剩的为数不多的争夺行业话语权的工具。

2001-2014年期间,中国PTA与下游聚酯产能都保持扩产,但是从2010年开始PTA产能增速远高于聚酯产能增速,截止到2014年,PTA产能已扩至4342万吨/年,下游聚酯产能在4571.5万吨/年,PTA产能过剩387.65万吨左右,而产能过剩带来的便是产量无从消化,因此中国PTA不得不开始走出国门,开拓海外市场。

伴随中国PTA产能的不断扩张,PTA产量逐年稳步增加,而进口量增速呈负增长,进口量逐年稳步减少,进口依存度更是连年下降。截至2014年,中国PTA产量已完全满足国内自需。从2013年5月开始,各月份出口量有明显增加,伴随新增产能的投产,产量增加,2014年中国PTA出口量增加显著,其中2014年11月份中国PTA出口量为63936.1吨,当年累计总数量为431770吨。

然而,中国PTA企业扩产远未结束,2015年中国仍将计划有1135万吨PTA产能投产,且2015年PTA产能将超出聚酯产能,PTA产能过剩加剧。自此中国PTA依赖进口已成为历史,反之伴随行业的发展,中国将逐步成为PTA出口大国。

产能畸形扩张,不仅满足国内下游消费,而且产能过剩导致出口大于进口。因此,国内PTA产业必将对上游原料石脑油、PX的依赖加深,受上游原料波动影响更为明显。

PTA出口市场刚刚启动,短期出口数量有限,但随国内产能继续投产,扩大出口规模将成为必然,出口价格将紧随原料PX价格波动。

4、下游聚酯、涤丝价格随上游原料价格波动

国内下游聚酯、涤丝企业产能扩张幅度远低于原料PTA。因此,下游聚酯、涤丝企业相对可以根据上游PTA厂家开工率以及市场供应,从容安排采购计划,严格控制成本。下游企业经营环境相对较好,盈利能力相对较强。因此,下游产品聚酯、涤丝定价相对有较高的自由度,但上游PTA受制于原料PX以及石脑油价格波动,尤其PX、PTA产能大幅扩张后,产能扩张环节利润水平有限,加剧了产业链对原油市场的敏感性。

下半年原油波动,往往带动整个产业链剧烈波动。因此,下游聚酯、涤丝企业虽有一定的定价权,但整体上仍受原料市场价格波动影响剧烈。下游聚酯、涤丝企业产业周期以及库存控制水平将对未来PTA市场产生更为强烈的影响。

三、技术及持仓分析

5月PTA技术上仍维持跌势,并存在考验历史低点的可能,但技术上即便下破历史低点,下行空间已然有限,而反弹的基础逐渐强化,后市即便缺乏基本面配合,PTA行情仍将以震荡为主。若PTA反弹,则上行7200元/吨附近将遇强阻力;若原油于55美元/桶附近反弹,则4800元/吨附近可以尝试多头思路;若原油大幅回落,则PTA将寻更低支撑价位,不排除考验历史低点4482支撑可能。

四、行情展望与操作建议

随国内产能畸形扩张,PTA厂家定价权流失,逐渐加大对上游PX、石脑油等环节的依赖,价格亦紧随原料市场波动。尤其对原油价格波动逐渐增强,原油价格水平直接决定产业链价格重心。由于全球各主要产油国均保持增产,而全球经济偏弱,需求有限,全球产油国为争夺市场份额,截止2014年底并无减产计划,原油价格或长期维持弱势。因此,PTA产业链整体价格水平将以原油为基础,随原油节奏波动。加之PTA产能持续扩张,势必加大对原料市场的依赖,而对原料进口市场的过度依赖,必将导致话语权流失,因此PTA厂家仅有的手段,即控制开工率调节市场短期供应,来博取生存空间。

2015年,原油低位运行为主,PTA将难有起色,除非终端需求启动并加速扩张,否则产业链庞大的产能将限制PTA反弹空间。若原油继续下探,则PTA将继续向下寻找支撑,考验历史低点支撑亦未可知。若原油企稳或反弹,PTA产业链需求旺盛情况下,将拉动PTA大幅反弹,7200元/吨附近将遇强阻力。因此,2015年PTA行情或以低位震荡为主。操作上,参考原油企稳或反弹迹象,以低位做多为主,一旦原油有回调迹象则转为空头操作思路。

2、第一纺织网转载的所有的文章、图片、音频、视频文件等资料的版权归版权所有人所有,本网站采用的非本站原创文章及图片等内容无法一一和版权者联系,如果本网站所选内容的文章作者及编辑认为其作品不宜上网供大家浏览,或不应无偿使用(涉及费用问题,需要删除“不宜上网供大家浏览,或不应无偿使用”)请及时用电子邮件:martin@setways.com通知我们,我们会在第一时间删除,避免给双方造成不必要的经济损失。