现在位置 >>

现在位置 >> 要点:

行情综述: 上周PTA窄幅震荡。上周PTA主力合约1509收于5052元/吨,较其上周结算价涨跌0元/吨,涨跌幅0.00%。持仓方面,周减持4.7万手至109.3万手,成交量减少到411.5万手。1601合约报收于5228元/吨,上涨10元/吨,周涨幅是0.19%。

现货市场:上周PTA现货价小幅回升。至上周五华东内贸PTA现货市场商谈在4920元/吨附近送到。美金货市场商谈估价720美元/吨附近。至周五时PTA工厂负荷在71%左右。装置方面,装置方面,江阴汉邦 60 万吨装置短停 2-3 天。合约货方面,翔鹭恒力挂结价均执行 5200 元,中石化[微博]结算执行 5175 元。

操作策略:PX价格维持震荡走势,PTA开工率小幅下滑至68%,供应端压力稍缓解,现货价格持稳,PTA工厂亏损加大。下游织造、加弹等企业刚需补货,聚酯工厂涤丝产销有所上升。预计短期PTA将维持区间震荡走势,关注5000支撑。

1、行情回顾

图表1:PTA 周行情

上周PTA 窄幅震荡。上周PTA 主力合约1509 收于5052 元/吨,较其上周结算价涨跌0 元/吨,涨跌幅0.00%。持仓方面,周减持4.7 万手至109.3 万手,成交量减少到411.5 万手。1601 合约报收于5228 元/吨,上涨10 元/吨,周涨幅是0.19%。

2、上游原料市场情况

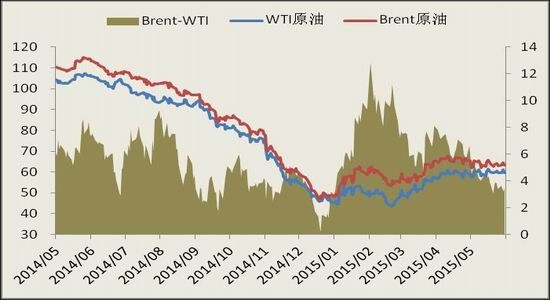

上周国际原油期货窄幅震荡。布伦特原油原油收63.26 美元/桶,上涨0.24 美元/桶,涨幅0.38%。WTI原油收59.63 美元/桶,下跌0.34 美元/桶,跌幅0.57%。周三,美国能源信息署(EIA)数据显示,美国6 月17 日当周EIA 原油库存减少493.4 万桶,此前一周为减少267.6 万桶。EIA 原油库存连续第八周下降,油价上涨后回落。EIA 数据显示,美国库欣地区原油库存减少187 万桶,为自2014 年2 月28 日以来最大降幅。库欣地区原油库存约为5623.5 万桶。6 月17 日当周,汽油日均需求增加了47.9 万桶,达到每日9655 万桶,但与此同时,精炼油日均需求减少了50.9 万桶,下降至每日3608 万桶。尽管美国原油库存已连续八周下降,原油库存总量仍接近过去80 年内的同期最高水平,约为46300 万桶。伊朗核问题谈判接近6 月30 日的最后期限,最近相关国家曾发出警告称,伊朗核谈判已经陷入停滞。但是媒体报道说,伊朗和西方官员首次公开表示,即使超过了6 月30 日的最后截止日期,他们仍愿意达成最终核协议,并坚称仍有可能在未来几天消除剩余的障碍。美国商品期货交易委员会(CFTC)周五(6 月26 日)发布的周度报告称,截至6 月23 日当周,对冲基金经理减持了美国原油期货及期权净多头头寸。

图2:原油价格走势

数据来源:WIND,方正中期研究院

上周亚洲PX价格维持震荡走势,至上周五,FOB韩国PX上周下跌3.5美元/吨至920.5美元/吨,CFR中国PX上周下跌3.5美元/吨涨至941.5美元/吨。装置方面,日本新日石计划7月初重启位于鹿岛的18万吨 PX 装置,该套装置于4月底停车。合约货方面,中石化 6 月结算价执行 6950元。

图表3:石脑油价格走势

图表4:PX价格走势

数据来源:WIND,方正中期研究院

3、现货方面

上周PTA现货价小幅回升。至上周五华东内贸PTA现货市场商谈在4920元/吨附近送到。美金货市场商谈估价720美元/吨附近。至周五时PTA工厂负荷在71%左右。装置方面,装置方面,江阴汉邦 60 万吨装置短停 2-3 天。合约货方面,翔鹭恒力挂结价均执行 5200 元,中石化结算执行 5175 元。

图表5:PTA现货价格

图表6:PTA产业负荷

数据来源:WIND,方正中期研究院

4、下游市场

上周聚酯切片价格横盘震荡,下游进入需求淡季,需求不佳,交投清淡。截止上周五收盘,江浙半光切片市场商谈6825元/吨现款。上周涤纶价格维持震荡走势,下游织造、加弹等企业刚需补货周期到来,聚酯工厂涤丝产销有所上升。至上周五,POY150/48主流报7200—7400元/吨现款,FDY150/96主流报7500—7800元/吨现款,DTY150/48主流报8900—9100元/吨。

图表7:涤纶产品价格图表

图表8:涤纶库存

数据来源:WIND,方正中期研究院

5、操作策略

PX价格维持震荡走势,PTA开工率小幅下滑至68%,供应端压力稍缓解,现货价格持稳,PTA工厂亏损加大。下游织造、加弹等企业刚需补货,聚酯工厂涤丝产销有所上升。预计短期PTA将维持区间震荡走势,关注5000支撑。

2、第一纺织网转载的所有的文章、图片、音频、视频文件等资料的版权归版权所有人所有,本网站采用的非本站原创文章及图片等内容无法一一和版权者联系,如果本网站所选内容的文章作者及编辑认为其作品不宜上网供大家浏览,或不应无偿使用(涉及费用问题,需要删除“不宜上网供大家浏览,或不应无偿使用”)请及时用电子邮件:martin@setways.com通知我们,我们会在第一时间删除,避免给双方造成不必要的经济损失。