现在位置 >>

现在位置 >> 8月PTA先扬后抑、指数在4900附近承压后震荡回调,塑料及PP指数维持高位震荡,其中PP1701、L1701分别创出年内新高7709、9270。

PTA基本面:装臵检修与重启并行,PTA供应收缩空间有限,而当前聚酯大面积停工,工厂原料买盘不足,G20期间面临累库压力,加之仓单矛盾尚未解除,市场供需环境整体承压。不过,原油传导弹性下降,加工费偏低对底部形成较强支撑,关注9月供需改善情况。

烯烃基本面:装臵进入检修季节,货源供应持续偏紧,石化挺价意愿强烈,经销商低库随行走货,现货价格易涨难跌,然而下游需求改善乏力,工厂随用随买居多,抵触情绪压制现货涨幅,上下游博弈维持僵局,关注9月农膜需求回暖力度。

总结及建议:房地产市场降温,工业品需求回暖存疑,人民币汇率阶段性趋稳。PTA重心整体延续上移,回调可择机试多;聚烯烃短期高位震荡,关注前期整理区间突破,留意上下游及跨期套利机会。

一、行情回顾

8月PTA先扬后抑、指数在4900附近承压后震荡回调,塑料及PP指数维持高位震荡,其中PP1701、L1701分别创出年内新高7709、9270。

图1:PTA及美原油指数

数据来源:文华财经,国信期货研发部

图2:PP及美原油指数

数据来源:文华财经,国信期货研发部

二、PTA基本面

1.原油波动加大,价格传导遇阻

月初原油惯性杀跌,美油盘中跌破40美元关口,之后在9月冻产会议预期,及库存下降利好提振下,美油自低位快速反弹逼近50美元。目前来看,9月欧佩克能否就冻产达成一致,市场人士仍深表担忧,而美元高位运行也对油价形成压制,消息面博弈将加大盘面波动,50美元将是下半年油价关键阻力位。

图3:上游原料价格

数据来源:wind,国信期货研发部

图4:芳烃裂解价差

数据来源:wind,国信期货研发部

8月亚洲石脑油、MX及PX现货均价报372、654及784美元/吨,环比变化-19、+7、-13美元,中石化[微博]PX结算价6325元/吨,环比下调205元。石脑油/布油、PX/石脑油月均价差29、411美元,环比变化-20、+6美元。

目前来看,石脑油跟随原油波动,芳烃PX在800附近整理,石化裂解价差显著分化,向下游成本传导路径遇阻,而裂解利润分布不均将迎来阶段性调整。

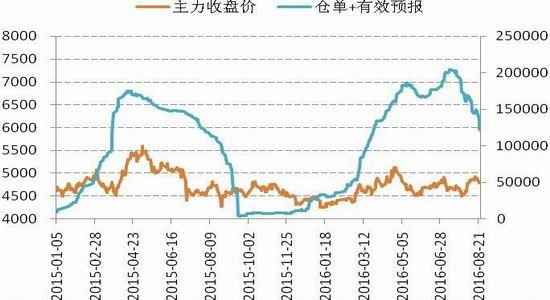

2.仓单矛盾仍存,成本支撑底部

因9月面临集中注销,8月份仓单开始加速流出,目前库存降至60万吨左右(环比下降40万吨)。虽然仓单矛盾有所缓和,现货供应却面临较大压力,而升水结构又吸引资金在期货盘面的抛压。

图5:主力合约基差

数据来源:wind,国信期货研发部

图6:交易所仓单

数据来源:wind,国信期货研发部

伴随竞争日益白热化,PTA大厂主动减产意愿较低,9月仅有部分小厂常规检修,市场供应端收缩空间有限,企业加工费维持在300-400之间,然低迷的现金流却成为市场底部支撑的关键。

图7:工厂加工费

数据来源:wind,国信期货研发部

图8:装臵开工及期价

数据来源:wind,国信期货研发部

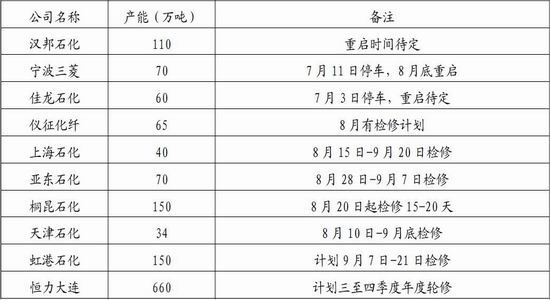

据安排,部分小厂G20峰会期间检修,涉及产能规模约500万吨,具体时间还有待确认。目前来看,仓单矛盾尚未完全解除,成本底部支撑较为坚挺,双方都难以独立主导行情发展,关注装臵检修引发的供需环境变化。

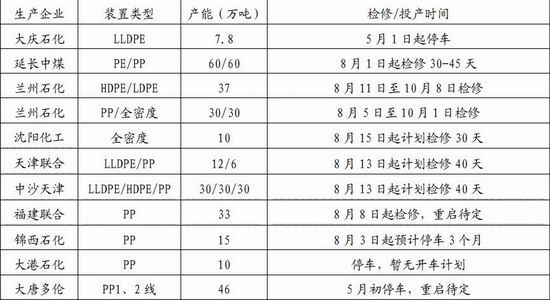

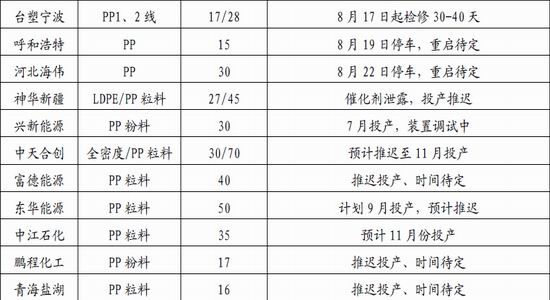

表1:装臵检修计划

数据来源:卓创资讯国信期货研发部

3.峰会影响开工,聚酯刚需走弱

化纤工厂坚持挺价,原料成本整体平稳,企业现金流表现良好,工厂对低价PTA适当补库。不过,G20峰会即将召开,部分化纤工厂停车减产,PTA刚需买盘有所走弱。

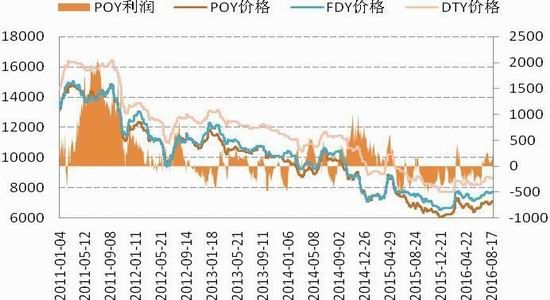

图9:涤丝价格及利润(元/吨)

数据来源:wind,国信期货研发部

图10:短纤价格及利润(元/吨)

数据来源:wind,国信期货研发部

POY、DTY、FDY及短纤库存为12.0、18.5、14.0、6.0天,环比变化0.0、-2.5、+0.5、0.0天。目前来看,聚酯库存整体低位,且工厂因G20峰会大面积停工,短期聚酯供需环境向好。

图11:聚酯行业库存(天)

数据来源:wind,国信期货研发部

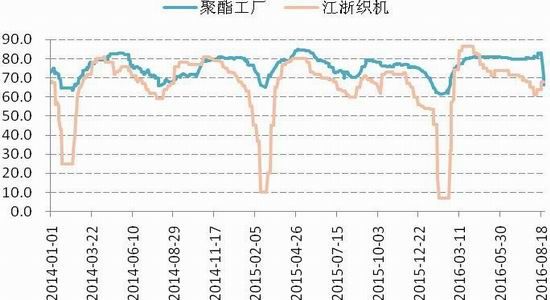

图12:聚酯及织机开工

数据来源:wind,国信期货研发部

三、聚烯烃基本面

1.装臵检修集中,石化挺价托市

根据安排,9月石化装臵检修较为集中,其中PE检修产能216万吨,PP检修产能320万吨(部分短停),而8月PE、PP检修产能为266万吨、288万吨。同时,由于新线投产时间表难以确定,市场供应维持紧平衡格局。横向来看,PP检修损失量仍高于PE,且相对优势较8月有所增大。

表2:装臵检修及投产计划

资料来源:卓创,国信期货研发部

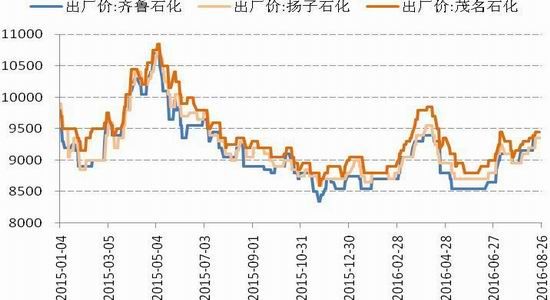

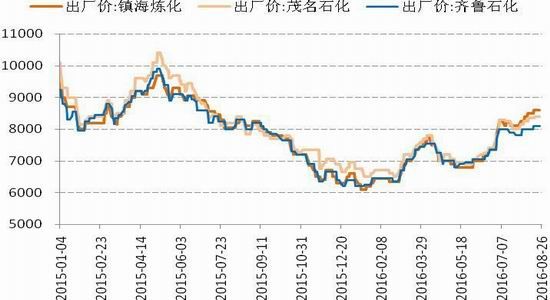

因供应偏紧及库存可控,国内石化挺价态度强硬,月末齐鲁、扬子、茂名石化出厂报9350、9350、9450元/吨,环比上调400、400、300元/吨;镇海、茂名、齐鲁石化出厂报8600、8400、8100元/吨,环比上调500、400、300元/吨。

图13:LLDPE(7042)石化出厂价

数据来源:wind,国信期货研发部

图14:PP(T30S)石化出厂价

数据来源:wind,国信期货研发部

2.终端渐入旺季,需求回暖可期

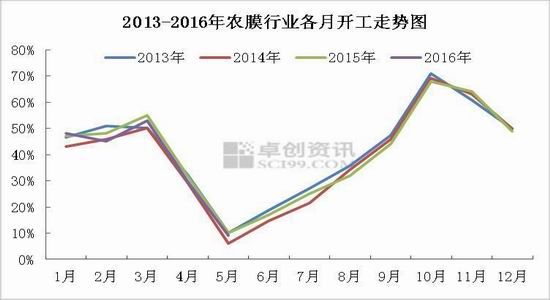

据统计,7月国内塑料制品产量670.0万吨,同比增长0.4%,1-7月塑料制品累计产量4393.5万吨,同比增长6.0%。从季节性来看,7-8月是下游生产淡季,而9-12月作为季节性旺季,下游开工有望提升,需求或迎来季节性回暖,但实际备货需得到订单确认。

图15:塑料制品产量(万吨)

数据来源:wind,国信期货研发部

图16:农膜行业开工

数据来源:wind,国信期货研发部

3.远月贴水偏高,关注套利机会

因市场货源偏紧,石化挺价拉抬现货,但受宏观环境及扩能预期打压,期货合约继续维持贴水结构,其中PP远月贴水近千元。据此,产业户可根据订单作买入套保锁定加工利润,同时关注后期买1701卖1705套利机会。

图17:PE主力合约基差

数据来源:wind,国信期货研发部

图18:PP主力合约基差

数据来源:wind,国信期货研发部

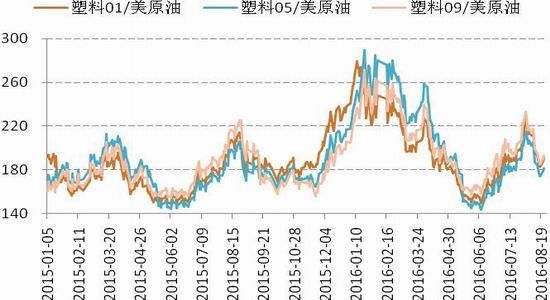

从上下游来看,8月原油快速反弹,聚烯烃持续高位整理,两者比价回落至均值附近,而近期又有趋强迹象,继续关注两者比价套利机会。

图19:塑料与美原油比值

数据来源:wind,国信期货研发部

图20:PP与美原油比值

2、第一纺织网转载的所有的文章、图片、音频、视频文件等资料的版权归版权所有人所有,本网站采用的非本站原创文章及图片等内容无法一一和版权者联系,如果本网站所选内容的文章作者及编辑认为其作品不宜上网供大家浏览,或不应无偿使用(涉及费用问题,需要删除“不宜上网供大家浏览,或不应无偿使用”)请及时用电子邮件:martin@setways.com通知我们,我们会在第一时间删除,避免给双方造成不必要的经济损失。