ПЦФЪО»ЦГ >>

ПЦФЪО»ЦГ >> ЎЎЎЎХӘТӘ

ЎЎЎЎ2016ДкЈ¬PTAЖЪ»хЧЯКЖГчПФИхУЪЖдЛы»Ҝ№ӨЖ·ЦЦЎЈPTAБъН·ЙъІъЖуТөІЙИЎёЯёәәЙС№өНРРТөПЦҪрБчІЯВФТФМФМӯВдәуІъДЬЈ¬Н¬КұФЪЖЪ»хКРіЎЙПҪшРРВфіцМЧұЈІЩЧчЈ¬өјЦВPTAЖЪ»хКРіЎЙП¶аҝХБҰБҝПаІоРьКвЈ¬ФЪУНјЫЦШРД·ҙөҜТФј°ИЛГсұТұбЦөұіҫ°ПВЈ¬PTAУлҙуЧЪЙМЖ·ҙуХЗРРЗйОЮФөЎЈ

ЎЎЎЎ2017ДкЈ¬И«ЗтҫӯјГЖуОИ»ШЙэФӨЖЪГчИ·Ј¬OPECҙпіЙ¶іІъРӯТйәуЈ¬И«ЗтФӯУНКРіЎ№©РиРОКЖУРНыёДЙЖЈ¬УНјЫЦШРДФӨЖЪҪ«ЙПТЖЦБ50-70ГАФӘ/Н°ЗшјдЎЈФЪҫӯјГЖуОИҙш¶ҜЦХ¶ЛРиЗуФціӨ·ХО§ПВЈ¬PTAІъБҝТФј°¶ФУҰPXөДРиЗуБҝҙуёЕВКПтәГЎЈ2017Дкіэ·ЗЗ°ЖЪЖЖІъЦШЧйөДPTAІъДЬИзЖЪҝӘЖфЈ¬·сФтPTAҙжБҝІъДЬФЪҪсДкВъёәәЙФЛРРұіҫ°ПВДСУРІъБҝМбЙэҝХјдЈ¬РВҪЁІъДЬИФҙжҪПҙуөДН¶ІъІ»И·¶ЁРФЎЈҫЫхҘІъБҝФцЛЩФЪЦХ¶ЛРиЗу»ЦёҙҙМјӨПВУРНыМбЙэЈ¬¶ФУҰPTAөДРиЗуУРНыО¬іЦЗҝҫўЈ¬PTA№©РиёсҫЦҙуёЕВКҪ«ЦрІҪёДЙЖЎЈ

ЎЎЎЎЧЬМеАҙҝҙЈ¬2017ДкФЪOPECҙпіЙ¶іІъРӯТйҙш¶ҜPXТФј°PTAіЙұҫ¶ЛЙПТЖТФј°PTA№©РиёДЙЖөДұіҫ°ПВЈ¬PTAјЫёсЙПХЗЦөөГЖЪҙэЎЈФӨ№АГчДкPTAЖЪ»хЦёКэјЫёсФЛРРЗшјдФЪ5000-7000ФӘ/¶ЦЎЈ

ЎЎЎЎТ»ЎўРРЗй»Ш№Л

ЎЎЎЎНјұн1ЈәPTAЦёКэKПЯНј

ЎЎЎЎКэҫЭАҙФҙЈә№ъГіЖЪ»хЎўОД»ӘІЖҫӯ

ЎЎЎЎ2016ДкЈ¬PTAјЫёсХыМеіКПЦХрөҙЙПХЗРРЗйЈ¬ІЁ¶ҜЗшјдФЪ4200-5600өгЦ®јдЈ¬ЦШРДІ»¶ПЙПТЖЈ¬ФЪПа¶ФЖҪ»әРРЗйЦРPTAЖЪПЦ»хКРіЎЧЯіцБҪІЁ¶МФЭөДЙПХЗРРЗйЈ¬·ЦұрКЗ4ФВ·ЭТФј°ДкөЧЈ¬ХвБҪҙОЙПХЗРРЗйҫщҫЯұёН¶ЧКЧКҪрЧц¶аөДМШРФЈ¬ө«Н¶»ъРРЗйіЦРшБҰІ»јСЈ¬PTAЖЪПЦ»хКРіЎҝмЛЩ»ШВдЎЈБнНвЈ¬УЙУЪPTAЕМГжҙжФЪҫЮБҝөДІъТөЧКҪрЈ¬КЬМЧұЈЕМС№ЦЖPTAИ«ДкЖдЛыКұјдҫщФЪЗшјдДЪЖ«ИхХрөҙЎЈ

ЎЎЎЎөЪТ»ҪЧ¶О(1ФВ-5ФВ)ЈәPTAЖЪјЫіеёЯЦ®әуҝмЛЩ»ШВдЎЈЦчТӘУЙУЪНвО§ФӯУНТФј°ҙуЧЪЙМЖ·КРіЎјыөЧ·ҙөҜЈ¬PXЧ°ЦГјмРЮәНPTAёЯҝӘ№ӨөјЦВРиЗуЗҝҫўұіҫ°ПВЈ¬ФӯБП¶ЛPX№©РијбНҰЈ¬PTAЖЪ»хФЪНвО§ЙПХЗ·ХО§ТФј°іЙұҫНЖ¶ҜПВұ»¶ҜёъХЗЎЈ4ФВөЧәЪЙ«ПөЙПСЭұЖІЦ·иҝсЙПХЗЈ¬PTAЖЪ»хКРіЎТІОьТэҙуБҝЧКҪрБчИлЎЈЛжәуИЁНюИЛКҝ·ўұнҫӯјГLРНұнМ¬Ј¬әЪЙ«Пөҙу·щМшЛ®Ј¬PTAЖЪ»хёъЛжҙуЧЪЙМЖ·КРіЎХрөҙ»ШВдЈ¬ЖдЦРPTAКРіЎІЦөҘәН№©РиС№БҰҪПҙуөјЦВұҫВЦЖЪјЫПВРРЎЈ

ЎЎЎЎөЪ¶юҪЧ¶О(5ФВөЧЦБ10ФВЦР)ЈәPTAТФәбЕМХрөҙОӘЦчЎЈ№ъјКФӯУНјЫёсХыМеіКПЦТ»ІЁИэХЫөДМҪөЧ»ШЙэЧЯКЖЈ¬6ФВPTA¶МЖЪЧ°ЦГөДјмРЮФцјУЈ¬ҫЫхҘТІО¬іЦБЛҪПёЯөДҝӘ№ӨВКЈ¬З°ЖЪұЬПХЗйРчКН·ЕәуЈ¬PTAјЫёсЧЯКЖіКПЦЦ№өш»ШЙэЎЈ7ФВФЪФӯУНјЫёсҙу·щПВҙмТФј°PXјЫёсЧЯөНөДіЙұҫ¶ЛЖ«ҝХЗйРОПВЈ¬өюјУН¬ЖЪPTAІЦөҘС№БҰҪПҙуЈ¬PTAЖЪјЫіРС№Ј¬ІъТөЧКҪрөДЖ«ҝХБҰБҝҪПЗҝЎЈ8ФВЛжЧЕУНјЫ·ҙөҜТФј°PTAНЈіөјмРЮөДЧ°ЦГФцјУЈ¬ҫЫхҘО¬іЦёЯҝӘ№ӨЈ¬PTAіцПЦРЎІЁҪЧ¶ОРФ»ШЙэЎЈЦ®әуPTAРиЗуФЪG20У°ПмПВФӨЖЪЖ«ҝХЈ¬ЙПРРҙжТЙЈ¬Н¬КұУНјЫХрөҙЧЯКЖҙш¶ҜБЛіЙұҫөДұд¶ҜЈ¬PTAЙъІъАыИуС№ХҘҝХјдТСК®·ЦУРПЮЈ¬PTAПВөшБҰ¶ИІ»ҙуЎЈ

ЎЎЎЎөЪИэҪЧ¶О(10ФВПВЦБДкөЧ)ЈәPTAЖЪ»хҫӯ№эЗ°ЖЪөДХрөҙХыАнЦ®әуЈ¬КЬөҪҙуі§Ч°ЦГјмРЮәНҫЫхҘёЯҝӘ№ӨФЛРРЦ§іЕЈ¬КРіЎО¬іЦИҘҝвҙжёсҫЦЈ¬ҫЫхҘПВУОЦҜФмјУөҜ№Өі§ҝӘ№ӨО¬іЦёЯО»Ј¬»эј«ІЙ№әұё»хЈ¬ҫЫхҘ№Өі§Р§ТжБјәГЈ¬ІъПъБҪНъЈ¬ҝвҙжО¬іЦДкДЪөНО»Ј¬¶ФPTAРиЗуҪПәГЎЈ10ФВ20ИХЈ¬PTAЖЪ»хөҘИХіЦІЦұ¬Фц70.9НтКЦЈ¬ФЪЧКҪрНЖ¶ҜПВҙу·щЙПХЗЈ¬Чц¶аХЯ»эј«ҪЁІЦҪйИлЈ¬ЦчБҰәПФјҙҙДкДЪРВёЯЎЈ11ФВіхЈ¬PTAЖЪ»хФЩ¶ИФцІЦЙП№ҘЈ¬Б¬РшН»ЖЖ5000ХыКэ№ШҝЪС№ЦЖЈ¬Л«К®Т»өұНнPTAЦёКэЧоёЯҙҘј°5398ФӘ/¶ЦЈ¬ЛжәуіцПЦБЛёЯМЁМшЛ®РРЗйЧЯКЖЈ¬өұНнЧоөНПВөшЦБ4824ФӘ/¶ЦЈ¬ИХДЪІЁ¶Ҝ·щ¶Иҙп574ФӘ/¶ЦЈ¬ҙҙ2011ДкТФАҙЧоҙуИХХс·щЎЈУЙУЪөұИХРРЗйІЁ¶ҜҫЮҙуЈ¬ёш¶аҝХЛ«·ҪҫщФміЙҫЮҙуөДРДАнС№БҰЎЈФЪәуЖЪИЛГсұТјМРшұбЦөТФј°УНјЫХрөҙЧЯёЯөД№эіМЦРЈ¬PTAЖЪ»хЦрІҪёъЛжХрөҙЙПРРЎЈ

ЎЎЎЎЧЫәПАҙҝҙЈ¬2016ДкКЗЦР№ъPTAИҘІъДЬ»ҜҪЧ¶ОөДАпіМұ®өДТ»ДкЎЈ2017ДкPTAјЫёсЧЯКЖҪ«КЬөҪ№©УҰЎўРиЗуЎўіЙұҫ¶ЛТФј°ҫӯјГТтЛШөИУ°ПмЎЈЛдЦР№ъИФҙҰУЪНЁХНФӨЖЪЦРТФј°ФӯУНҙжФЪ·ҙөҜөДҝЙДЬХвҪ«Аы¶аPTAКРіЎјЫёсЈ¬ҫЫхҘІъБҝФцЛЩТІФЪЦХ¶ЛРиЗу»ЦёҙҙМјӨПВУРНыМбЙэЈ¬¶ФУҰPTAөДРиЗуУРНыО¬іЦЗҝҫўЈ¬PTA№©РиёсҫЦҙуёЕВКҪ«ЦрІҪёДЙЖЎЈ

ЎЎЎЎ¶юЎўИ«ЗтјхІъРӯТйҙпіЙЈ¬УНјЫУРНыЕКЙэ

ЎЎЎЎ2.12016ДкФӯУНЧЯКЖ»Ш№Л

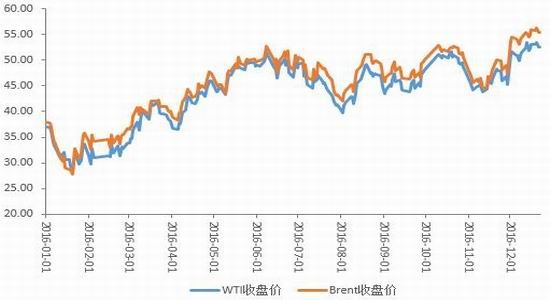

ЎЎЎЎНјұн2ЈәWTIФӯУНУлІјВЧМШФӯУНјЫёсЧЯКЖ(өҘО»ЈәГАФӘ/Н°)

ЎЎЎЎКэҫЭАҙФҙЈә№ъГіЖЪ»хЎўОД»ӘІЖҫӯ

ЎЎЎЎ2016Дк№ъјКФӯУНјЫёсХыМеіКПЦЗ°өНәуёЯЧЯКЖЈ¬ЙП°лДкУНјЫЧЬМеөҘұЯЙПХЗЈ¬ПВ°лДкФтіКПЦ№М¶ЁЗшјдІЁ¶ҜМ¬КЖЎЈЖдЦРЈ¬40-50ГАФӘКЗИ«ДкУНјЫЦчБчФЛРРЗшјдЈ¬іЦРшМмКэХјұИі¬№э60%ЎЈ

ЎЎЎЎ2.22016ДкУНјЫІЁ¶Ҝ·ЦОц

ЎЎЎЎ2016ДкЙП°лДк№ъјКУНјЫХыМеіеёЯЈ¬ЦчТӘКЬөҪТФПВјё·ҪГжТтЛШНЖ¶ҜЈәөЪТ»Ј¬ДкіхГАБӘҙўјУПўҪЪЧа·Е»әЈ¬И«ЗтҪрИЪКРіЎЗйРчіЦРшёДЙЖЈ»өЪ¶юЈ¬ІъУН№ъЖө·ұҝЪН·ёЙФӨЈ¬ЧуУТКРіЎРДМ¬Ј¬ЖдЦРУИТФ¶іІъРӯТйОӘЦчЈ»өЪИэЈ¬ІъУН№ъҫЦКЖІ»ОИ¶ЁЈ¬іцПЦҙу№жДЈ№©УҰЦР¶ПЎЈИзҝЖНюМШ№ӨИЛ°Х№ӨЎўДбИХАыСЗ№ЬөАУцП®ЎўАыұИСЗёЫҝЪЖө·ұ№ШНЈТФј°јУДГҙуЙӯБЦҙу»рөИЎЈ

ЎЎЎЎ2016ДкПВ°лДкУНјЫХыМе№М¶ЁЗшјдФЛРРЈ¬ЦчТӘКЗКЬ№©УҰ№эКЈПЦЧҙТФј°¶іІъРӯТйҙ«ОЕБҪёцЦчТӘТтЛШЧуУТЎЈ№©УҰ№эКЈПЦЧҙҙтС№КРіЎЖш·ХЈ¬НЖ¶ҜУНјЫЧЯөНЎЈ¶шЕ·ЕеҝЛФЩ¶Иҙ«іц¶іІъРӯТйҙ«ОЕЈ¬ТФј°ЧоЦХВдКөјхІъРӯТйЈ¬ОӘУНјЫМṩјбКөөДөЧІҝЦ§іЕЎЈЎ°Т»¶аТ»ҝХЎұәПБҰҙЩК№УНјЫіКПЦХЗөшҪ»ҙнЧЯКЖЎЈ

ЎЎЎЎДкөЧ12ФВУНјЫЛўРВДкДЪРВёЯЈ¬ФтКЗТтОӘКҜУНКдіц№ъЧйЦҜ(OPEC)11ФВ30ИХН¬ТвҙУГчДк1ФВЖрҪ«ИХІъБҝјхЙЩФј120НтН°Ј¬»тУв3%Ј¬ЦБ3,250НтН°Ј¬·ЗOPECІъУН№ъН¬ТвјхІъ55.8НтН°/ИХЈ¬ОӘ·ЗOPEC№ъјТАъАҙОӘјхІъЧчіцөДЧоҙу№ұПЧЈ¬Ц®әу¶аН·ұ©БҰАӯЙэЎЈ

ЎЎЎЎЛжәуГАБӘҙўРыІјјУПўЦъНЖГАФӘЧЯЗҝЈ¬ҙтС№ТФГАФӘјЖјЫөДУНјЫВјөГҙуөшЈ¬12ФВ№«ІјөДOPECФВұЁПФКҫЈ¬11ФВOPECФӯУНІъБҝФЩҙҙРВёЯЎЈУлҙЛН¬КұЈ¬ЛдИ»EIAФӯУНҝвҙжКэҫЭВјөГҙу·щҪөөНЈ¬ө«КЗГА№ъЧЬМеФӯУНІъБҝТАҫЙФЪмӯЙэЈ¬ТтҙЛЧЫәПНвІҝТтЛШҫщБоУНјЫіРС№Ј¬ФӯУНХЗКЖәуҫўІ»ЧгЎЈ

ЎЎЎЎ2.32017ДкУНјЫІЁ¶ҜУ°ПмТтЛШ

ЎЎЎЎ2.3.1И«ЗтјхІъРӯТйЖКОц

ЎЎЎЎЕ·ЕеҝЛУл·ЗЕ·ЕеҝЛКұёф15ДкәуЈ¬ФЩҙОБӘКЦҙпіЙИ«ЗтјхІъРӯТйЈ¬іЙОӘ2017ДкФӯУНКРіЎЧоҙуАыәГПыПўЈ¬Хв·ЭјхІъРӯТйЈ¬Ҫ«ј«ҙуёДЙЖГчДкЙП°лДкИ«ЗтФӯУНКРіЎ№©РиҪб№№Ј¬¶ФіЎДЪН¶ЧКХЯРДМ¬№№іЙЗҝҙуЦ§іЕЎЈХвІ»ҪцҪцКЗ¶аН·іӨЖЪС№ТЦәуөДЗйРчКН·ЕЈ¬ТІұ»ҝҙЧчКЗҪвҫц№эКЈДСМвөДЗҝР§Ц®·ЁЎЈ

ЎЎЎЎНјұн3Јә2014-2017ДкИ«ЗтКҜУН№©Риұн(өҘО»ЈәНтН°/Мм)

ЎЎЎЎКэҫЭАҙФҙЈә№ъГіЖЪ»хЈ¬EIA

ЎЎЎЎІ»№эёГРӯТйөҪ2017ДкІЕ»бҝӘКјЦҙРРЎЈБнТ»·ҪГжЈ¬РӯТйФј¶ЁЖЪПЮОӘ6ёцФВЈ¬ЦБУЪКЗ·с»бСУіӨТа»тКЗөҪЖЪЦХЦ№Ј¬ДҝЗ°ТІҙжФЪҪПҙуІ»И·¶ЁРФЎЈТтҙЛЈ¬јхІъРӯТйДЬ·сИзКРіЎФӨЖЪДЗ°гҪ«ФӯУН№©Ри№ШПөөчҪЪөҪО»Ј¬ТІКЗТ»ёцОҙЦӘКэҙжФЪР©РнЦКТЙЎЈ

ЎЎЎЎөЪТ»Ј¬іЙФұ№ъКЗ·с»бСПёсЧсКШІъБҝЕд¶оЈҝЕ·ЕеҝЛјхІъРӯТйПёҪЪЦРЈ¬УЎДбұ»ёйЦГіЙФұ№ъөШО»Ј¬АыұИСЗәНДбИХАыСЗұ»БРИл»нГвГыөҘЦ®ДЪЈ¬ХжХэЧціцјхІъРР¶ҜөДҪ«»бКЗКЈПВөД11ёціЙФұ№ъЎЈИ»¶шҪьР©ДкАҙЈ¬Е·ЕеҝЛЧйЦҜөДјНВЙРФТСҫӯј«ІоЈ¬ёчіЙФұ№ъДЬ·сИзКөВдКөјхІъКЗКЧТӘөДОКМвЎЈөЪ¶юЈ¬¶нВЮЛ№КЗ·с»бРЕКШіРЕөЈҝҙУҙЛЗ°јёҙО¶нВЮЛ№УлЕ·ЕеҝЛБӘәПјхІъРР¶ҜЦРҝҙіцЈ¬¶нВЮЛ№·ҪГжҫщ¶ФјхІъЧчіціРЕөЈ¬ө«ЧоЦХөДҪб№ыИҙ·ҙЖдөА¶шРРЦ®ЎЈТІҪ«ОӘҙЛҙОјхІъРР¶ҜФцМнІ»И·¶ЁРФЎЈөЪИэЈ¬ЖдЛыІъУН№ъ(АыұИСЗЎўДбИХАыСЗәНГА№ъ)Ҫ«ІъЙъ¶аҙу¶ФіеР§УҰЈҝҙЛҙОјхІъРӯТйәӯёЗБЛИ«Зтҫшҙу¶аКэІъУНҙу№ъЈ¬ө«АыұИСЗәНДбИХАыСЗөДјхІъ»нГвЈ¬ТФј°ГА№ъТіСТУНІъЙМөДЎ°КРіЎөјПтЎұЈ¬Ҫ«»б¶ФјхІъРР¶ҜІъЙъөЦПыЧчУГЎЈ

ЎЎЎЎҪьБҪДкТіСТУНІъЙМЈ¬НЁ№эјјКхёпРВЈ¬І»¶ПС№ЛхТіСТУНҝӘІЙіЙұҫЈ¬ТСҫӯҙҰФЪФцІъөДөАВ·ЙПЈ¬ДҝЗ°ГА№ъТіСТУНЦчТӘІъЗшөДУҜҝчЖҪәвјЫёсҙуЦВВдФЪ40-45ГАФӘЗшјдЦ®ДЪЎЈ

ЎЎЎЎНјұн4ЈәГА№ъЧкҫ®»о¶ҜУлІъБҝЧЯКЖНј

ЎЎЎЎКэҫЭАҙФҙЈә№ъГіЖЪ»хЈ¬Чҝҙҙ

ЎЎЎЎұҙҝЛРЭЛ№№«ІјөДЧоРВКэҫЭПФКҫЈ¬ҪШЦБ12ФВ16ИХөұЦЬЈ¬ГА№ъКҜУНЧкҫ®КэФцјУ12ЧщЦБ510ЧщЈ¬ФЩЛў2016Дк1ФВТФАҙРВёЯЎЈ№эИҘ29ЦЬДЪУР26ЦЬВјөГФцјУЈ¬ЗТОӘБ¬РшөЪ7ЦЬФцјУЈ¬АЫјЖФц·щҙп194ЧщЈ¬ҙҙПВБҪДкЗ°УНјЫұ©өшТФАҙөДЧоҙуЙэ·щЎЈЛжЧЕКҜУНЧкҫ®КэБҝФцјУЈ¬ГА№ъФӯУНІъБҝТІЙПЙэЈ¬ФӯУНІъБҝТСҫӯҙҙПВЖЯёцФВТФАҙөДёЯО»ЎЈТФөұЗ°ГА№ъКҜУНЧк»ъөДКэБҝНЖЛгЈ¬ТіСТУНІъБҝУРНыФЪГчДкТ»јҫ¶ИҝӘКјіЦРшФціӨЎЈ

ЎЎЎЎ2.3.2ГАФӘҪшИлЗҝЦЬЖЪ

ЎЎЎЎЧФ2015ДкөЧҝӘКјЈ¬ГА№ъУлЖдЛыЦчТӘ№ъјТәНөШЗшөД»хұТХюІЯұгҝӘКј·Ц»ҜЈ¬ГАФӘУЙҙЛТІФЩҙОҪшИлЗҝКЖЦЬЖЪЎЈ¶шМШАКЖХЙПМЁәуөДҙу№жДЈҙМјӨјЖ»®Ј¬Ҫ«МбХсН¶ЧКХЯ¶ФГА№ъОҙАҙөДНЁХНРОКЖФӨЖЪЈ¬ХвТІҪ«ОӘГАБӘҙўСУРшјУПўХюІЯУӘФмБјәГ·ХО§ЎЈКұёфТ»ДкәуЈ¬ГАБӘҙўТФјУПў25ёц»щөгөД·ҪКҪОӘ2016Дк»ӯЙПҫдәЕЈ¬Іў°өКҫ2017ДкҝЙДЬјУПўИэҙОЎЈҙЛНвЈ¬ЦчТӘөД·ЗГАҫӯјГМеОҙАҙИФҪ«СУРшПа¶ФҝнЛЙөД»хұТХюІЯЈ¬ХвТІҪ«·ҙПтЦ§іЕГАФӘёЯО»ФЛРРЎЈТтҙЛЈ¬2017ДкГАФӘөДЗҝКЖҫЦГжҪ«јМРш¶ФФӯУНјЫёсРОіЙЗҝҙтС№ЎЈ

ЎЎЎЎ2.3.3И«ЗтҫЦКЖ¶Ҝөҙ

ЎЎЎЎ2016ДкИ«ЗтҫЦКЖТміЈІЁ¶ҜЈ¬УИЖдКЗПВ°лДкәЪМм¶мКВјюЖө·ўЈ¬ЦоИзУў№ъНЛЕ·Ј¬МШАКЖХКӨСЎТФј°ІъУН№ъКұёф15ДкәуФЩ¶ИБӘКЦјхІъЎЈХ№Ны2017ДкЈ¬И«ЗтҫЦКЖБПҪ«О¬іЦ¶ҜөҙМ¬КЖЎЈ2017ДкИ«ЗтҫЦКЖЦШөг№ШЧўЕ·ЦЮөШЗшЈ¬әЙАјЎў·Ё№ъәНөВ№ъҪ«ПајМҫЩРРҙуСЎЎЈҪсДкЦР№ъҫӯјГФцЛЩіхПФҙҘөЧРЕәЕЈ¬І»№эіЦРшөДІЖХюҙМјӨЦ®ПВЈ¬іаЧЦҝХјдПа¶ФУРПЮЈ¬ИФУР№э°лН¶ЧКХЯИПОӘЦР№ъҫӯјГ»№ОҙҙҘөЧЈ¬2017ДкҝЙДЬ»бјМРшПВРРЎЈТтҙЛЈ¬2017ДкіЦРш¶ҜөҙөДИ«ЗтҫЦКЖҪ«јУҫзҪрИЪКРіЎІЁ¶ҜЈ¬№ъјКУНјЫЧЯКЖТІҪ«ЙоКЬЗЈБ¬ЎЈ

ЎЎЎЎ2.42017ДкУНјЫЧЯКЖФӨЕР

ЎЎЎЎОҙАҙУНјЫөДФӨІвВЯјӯЈ¬№©РиТАИ»КЗҫц¶ЁУНјЫФЛРРЗчКЖөДәЛРДТӘЛШЎЈУЙУЪИ«ЗтФӯУНІъДЬідЧгЈ¬РиЗуФтіЙОӘОҙАҙУНјЫДЬ·сіцПЦКөЦКРФ·ҙЧӘөДҫц¶ЁТтЛШЎЈіхІҪФӨјЖЈ¬2017Дк№ъјКУНјЫҪ«іКПЦЗ°ёЯәуөНЧЯКЖЈ¬50-70ГАФӘҪ«КЗЦчБчФЛРРЗшјдЎЈИфІъУН№ъјб¶ЁВдКөјхІъРӯТйЈ¬ФЪЕ·ЕеҝЛІЖХюЧҙҝцөДУ°ПмПВЈ¬ГчДкЙП°лДк50ГАФӘТФЙПҪ«КЗУНјЫІЁ¶ҜөДіЈМ¬»ҜЈ¬ҙуёЕВК»бЙПХЗЦБ60ГАФӘЦ®ЙПЎЈЦ®әуЛжЧЕЖдЛыІъУН№ъІъБҝөДФціӨЈ¬ТФј°јхІъРӯТйөҪЖЪЈ¬ПВ°лДкФӯУНКРіЎҝЙДЬЦШ·ө№эКЈЧҙМ¬Ј¬ФӨјЖУНјЫҪ«ЛжЦ®іцПЦ»ШөчЎЈ

ЎЎЎЎНјұн5ЈәГАФӯУНЦёКэ2017ДкјЫёсЧЯКЖФӨІв

ЎЎЎЎКэҫЭАҙФҙЈә№ъГіЖЪ»хЈ¬ОД»ҜІЖҫӯ

ЎЎЎЎИэЎўPXјЫёсУРНыЖуОИЧЯЗҝ

ЎЎЎЎ3.1№ъДЪPX№©РиИұҝЪҪПҙуЈ¬ҪшҝЪТАҙж¶ИФцјУ

ЎЎЎЎ2016ДкPXІъДЬ№І1440Нт¶ЦЈ¬ҪП2015ДкіЦЖҪЈ¬¶шІъБҝУРЛщФцјУЈ¬ФӨјЖФЪ930Нт¶ЦЛ®ЖҪЈ¬РРТөҝӘ№ӨВКРЎ·щ»ШЙэЦБ63.5%ЎЈ1-11ФВЈ¬ОТ№ъPXҪшҝЪБҝФЪ1115.62Нт¶ЦЈ¬ұн№ЫПы·СБҝФЪ2121Нт¶ЦЈ¬Н¬ұИФціӨ4.58%Ј¬PXөДҪшҝЪТАҙж¶ИМбЙэЦБ57.04%Л®ЖҪЎЈ

ЎЎЎЎ2017ДкЦР№ъ»ЭЦЭ»тәЈДПБ¶»ҜPXЧ°ЦГНЖіЩөҪДкөЧ»т2018ДкН¶ІъёЕВКҙуЈ¬МЪБъ·јМюPXЧ°ЦГДЬ·сұ»ЦРКҜ»Ҝ[ОўІ©]КХ№әІўҝӘіөИФКЗОҙЦӘЈ¬№ъДЪНЪЗұ№©УҰФцБҝУРПЮЈ¬УЎ¶ИәНЙіМШЧ°ЦГҙуёЕВКФЪЙП°лДкН¶ІъІўҪ«¶аУаөДPXІъБҝіцҝЪЦБЦР№ъКРіЎЈ¬ҪмКұЦР№ъөДҪшҝЪБҝәНҪшҝЪТАҙж¶ИУРНыҪшТ»ІҪФцјУЎЈ

ЎЎЎЎНјұн6ЈәЦР№ъPX№©РиЖҪәвНј

ЎЎЎЎКэҫЭАҙФҙЈә№ъГіЖЪ»хЈ¬Wind

ЎЎЎЎ3.2PXј°ЙПУОФӯБПУҜАыПа№ШРФ·ЦОц

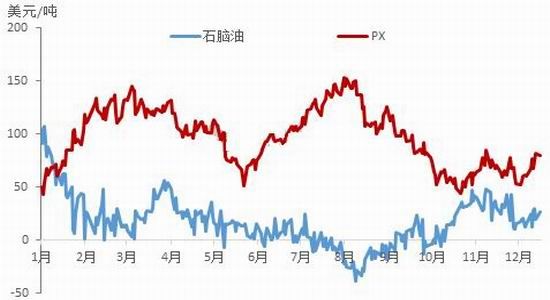

ЎЎЎЎ2016Дк¶Ф¶юјЧұҪј°Па№ШІъЖ·УҜАыҝХјдҫщіцПЦГчПФёДЙЖЈ¬ЖдЦРPXАыИуұнПЦУИОӘГчПФЈ¬ДкДЪХыМеОЮёәУҜАыіцПЦЈ¬ДкЖҪҫщАыИуФЪ°ЩГАФӘТФЙПЈ¬»·ұИ·ӯБЛТ»·¬Ј»¶шКҜДФУНј°MXЧчОӘPXөДЦұҪУЙПУОФӯБПЈ¬ТаҙжФЪТ»¶ЁіМ¶ИөДёДЙЖЈ¬ЦчТӘКЬФӯУН№©РиФЩЖҪәвРЕРДФЩЖрЈ¬іЙұҫ¶ЛөГөҪУРБҰЦ§іЕЛщЦВЎЈ

ЎЎЎЎНјұн7Јә2016ДкPXАыИуНј

ЎЎЎЎКэҫЭАҙФҙЈә№ъГіЖЪ»х

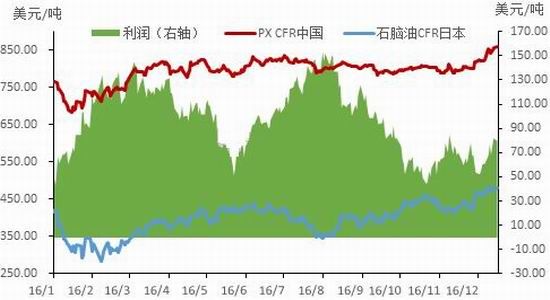

ЎЎЎЎ2016ДкіхКҜДФУН·ҪГжТтБСҪвјЫІоІ»¶ППВ»¬ПВЛщұнПЦіц№©РиГжөДЖЈұ№І»ҝ°НПАЫ¶шЙПРР¶ҜДЬІ»ЧгЈ¬Ҫш¶шУлPXјЫІоА©ХЕГчПФЈ¬ҙЩК№СЗЦЮPXУҜАыҝХјдЦиФцЈ¬ө«ДкЦРТФј°9ФВ·ЭТФәуБҪ¶ОКұјдДЪЈ¬ТтКЬФЛКдОКМвТФј°МмЖшЧӘАдУ°ПмЈ¬ёДЙЖСЗЦЮКҜДФУНРиЗуЗйҝцЈ¬ЗТМжҙъЖ·јЫёсМбёЯ¶шФцјУКҜДФУНРиЗуЈ¬ТФЦВКҜДФУНјЫёсКЬөҪМбХс¶шЗҝКЖЙПХЗЈ¬№КPXУлКҜДФУНјЫІо»ШЛхЈ¬№КPXПЦҪрБчіКПЦТ»¶Ё»ШБэПЦПуЎЈ

ЎЎЎЎНјұн8Јә2016ДкКҜДФУНУлPXАыИу¶ФұИНј

ЎЎЎЎКэҫЭАҙФҙЈә№ъГіЖЪ»х

ЎЎЎЎ2016ДкИ«ЗтФӯУН№©УҰ№эКЈөД»щөчіЦРшЈ¬јУТФСЗЦЮКРіЎДЪІҝКҜДФУН№©УҰФц¶аЈ¬ЗТЕ·ГАөНјЫ»хФҙТФј°МжҙъЖ·өДІ»¶Піе»чЈ¬ЦВК№КҜДФУНИ«Дк»щұҫО¬іЦИхКЖХрөҙЧҙМ¬ЎЈPX2016ДкПЦҪрБчіКПЦө№Ў°WЎұРНЧЯКЖЈ¬ЙП°лДкТтФӯУННПАЫФӯБПКҜДФУНјЫёсұ©өшЈ¬јУТФ4ФВ·Э№ъДЪPXЧ°ЦГјмРЮјЖ»®јҜЦРУ°ПмЈ¬Ҫш¶шPXУҜАыҝХјдјӨФцЈ¬Н»ЖЖ°ЩГАФӘ№ШҝЪЈ¬И»ЛжәуЦрҪҘ»Ш№йДкіхЛ®ЖҪЈ»ПВ°лДкФӯУНЖЈКЖОҙёДЈ¬јУЙПG20·е»бТэЖр№ъДЪPXЎўPTA№Өі§ҙу·щНЈіөҪөёәЈ¬PXјЫёсЧЯКЖГчПФјбНҰЈ¬ҙУ¶шPXАыИуұ¬·ўөЪ¶юҙәЈ¬ІўҙпөҪДкДЪ·еЦө152.99ГАФӘ/¶ЦЈ»ДкД©ТтУНКРҙуКВФЖјҜЈ¬ЧЯКЖЙРІ»ГчАКЈ¬ЗТФВҪшҝЪБҝО¬іЦёЯО»ј°УЎ¶ИРЕАөН¶ІъФЛРРТэЖрөД№©РиёсҫЦУЗВЗЈ¬PXУҜАыЛ®ЖҪЦрҪҘЗчУЪәПАнЗшјдЎЈХыМе2016ДкКҜДФУНУлPXАыИуЗъПЯіКПЦёәПа№ШЧЯКЖЎЈ

ЎЎЎЎ2017ДкЈ¬PXФӨјЖПтЕҜМ¬КЖҪ«јМРшА©ЙўЈ¬Т»·ҪГжКЗТтОӘіӨЖЪөДөНУНјЫК№өГЦо¶аІъУН№ъІЖХюКХИлКЬЛрЈ¬Ҫш¶шҙЩК№Жд¶ФёДЙЖ№©УҰ№эКЈҫЦГжМ¬¶ИЧӘПт»эј«Ј¬№ъјКУНјЫАЦ№ЫЖ«¶аЈ¬ҙУ¶ш¶ФPXјЫёсЦ§іЕЙРҝЙЈ»БнТ»·ҪГжПВУОPTAГчДкИФҙжФЪРВФцІъДЬН¶·ЕПЦПуЈ¬јУТФ№ъДЪұҫЙнёЯёәәЙЎўёЯІъіцПЦЧҙЈ¬Ҫш¶шИФДЬұЈіЦ¶ФPXРиЗуЛ®ЖҪБјәГЈ¬¶ш·ҙЦ®PXТт№ъДЪІъДЬН¶·ЕҪшХ№І»ГчАКЈ¬ЗТ№ъДЪҝӘ№ӨВК¶аО¬іЦФЪ65%өНО»ёҪҪь¶ш№©УҰДЬБҰУРПЮЈ¬№КЦР№ъPXИФРиҙуБҝТААөҪшҝЪЈ¬ФӨјЖ2017ДкОТ№ъЖҪҫщФВҪшҝЪЛ®ЖҪҪ«јМРшұЈіЦФЪ°ЩНт¶ЦЙППВЎЈТтҙЛЈ¬ФӨјЖ2017ДкPXјЫёс»тҪ«іКПЦЖуОИЧЯЗҝМ¬КЖЈ¬И»УҜАыҝХјдТт№ъДЪ№©РиёсҫЦёДЙЖҪ«ЦрҪҘЗчУЪәПАнЛ®ЖҪЗшјдТФДЪЎЈ

ЎЎЎЎЛДЎўPTA№©Ри»щұҫГжЖКОц

ЎЎЎЎ4.1№ъДЪPTAІъДЬІъБҝНіјЖ·ЦОц

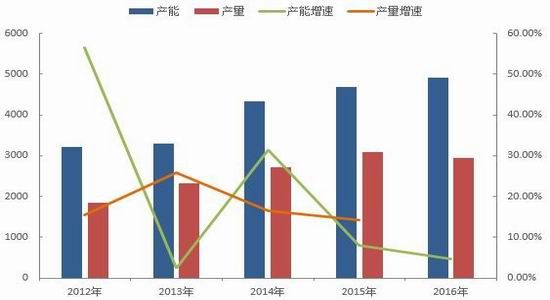

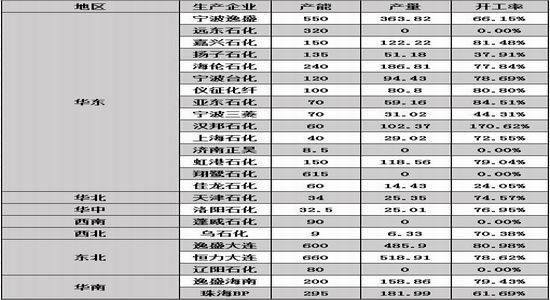

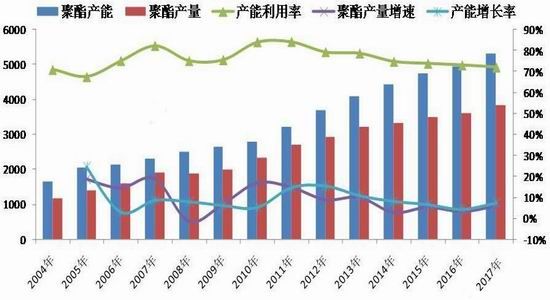

ЎЎЎЎ90ДкҙъЈ¬ЦР№ъПИәуТэҪшБЛ¶аМЧPTAЧ°ЦГЈ¬Н¬Кұ№ъДЪ»ҜПЛРРТөЦрІҪҪшИлҝмЛЩ·ўХ№ЖЪЈ»¶шPTAҙҰУЪ№©І»УҰЗуөДҪЧ¶ОЎЈЕУҙуөДРиЗу»щҙЎТФј°БјәГөДАыИуОьТэБЛЦо¶аНвЖуТФј°әгТЭјҜНЕөИГсУӘЖуТөҙуБҝҪшИлPTAБмУтЈ¬№ъДЪPTAРРТөіКПЦіцЖлН·ІўҪшЎўҝмЛЩ·ўХ№өДЗчКЖЎЈЧФ2012ДкЖрPTAІъДЬФціӨіКҫ®ЕзөДМ¬КЖЎЈPTAҪшҝЪТАҙж¶ИҪөөНЈ¬PTA№©РиёсҫЦҝмЛЩҙУ№©І»УҰЗуЦрІҪПт№©УҰ№эКЈЧӘұдЎЈ№ъДЪPTAРРТөПЦҪрБчІ»¶ПС№ЛхЈ¬ҝчЛріЙОӘіЈМ¬ЎЈ·ўХ№ЦБҪсPTAТСҫӯҝӘКјЦрҪҘҪшИлЧФОТІъТөЙэј¶өАВ·Ј¬МШұрКЗҪсДкІъДЬФцЛЩТІЦрІҪ·Е»әЎЈҫЭНіјЖЈ¬2016ДкЦР№ъҙуВҪPTAІъДЬТСҙп4909Нт¶Ц/ДкЈ¬РВФцІъДЬ220Нт¶Ц/ДкЈ¬»·ұИЙПХЗ4.69%ЎЈ

ЎЎЎЎНјұн9Јә2012-2016ДкPTAІъДЬІъБҝј°ФцЛЩНіјЖ(өҘО»ЈәНт¶Ц)

ЎЎЎЎКэҫЭАҙФҙЈә№ъГіЖЪ»хЈ¬wind

ЎЎЎЎҫЭНіјЖЈ¬2016ДкҪШЦ№11ФВ№ъДЪPTAІъБҝҙп2943.59Нт¶ЦЈ¬ЖдЦРІъБҝЧоҙуөДОӘәгБҰКҜ»ҜЈ¬2016ДкІъБҝФј588.7Нт¶ЦЎўХјИ«№ъЧЬІъБҝөД20%Ј»ЖдҙООӘТЭКўҙу»ҜЈ¬2016ДкІъБҝФј529.8Нт¶ЦЈ¬ХјИ«№ъЧЬІъБҝөД18%Ј»өЪИэОӘДюІЁТЭКўІъБҝ412.1Нт¶ЦЈ¬ХјИ«№ъЧЬІъБҝөД14%ЎЈХыМеАҙҝҙЈ¬әгБҰТФј°ТЭКўБҪјТ№©УҰЙМІъБҝХјИ«№ъЧЬІъБҝөД57.48%Ј¬КРіЎЦрІҪіКПЦ№СН·ҫәХщёсҫЦЎЈ

ЎЎЎЎНјұн10Јә2016ДкPTA№ъДЪЙъІъЖуТөІъБҝНіјЖ(өҘО»ЈәНт¶Ц)

ЎЎЎЎКэҫЭАҙФҙЈә№ъГіЖЪ»хЈ¬Чҝҙҙ

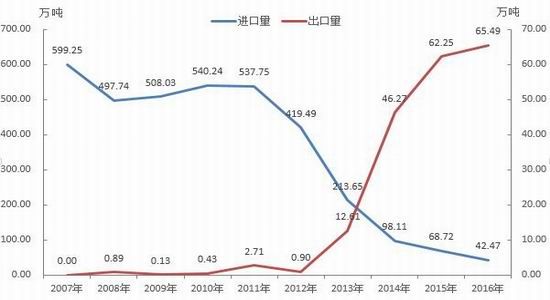

ЎЎЎЎ4.22016ДкPTAҪшіцҝЪКэҫЭ·ЦОц

ЎЎЎЎ°йЛжЦР№ъPTAІъДЬөДҝмЛЩА©ХЕЈ¬PTAҪшҝЪТАҙж¶ИЦрДкҙу·щҪөөНЈ¬PTAҙУҪшҝЪТАҙж¶И60%ПВҪөЦБДҝЗ°І»Чг2%ЎЈЛжЧЕ№ъДЪPTAҫәХщБҰөДФцјУЈ¬ҪшҝЪPTAЦрІҪНЛіц№ъДЪКРіЎЈ¬ХјұИҙу·щПВҪөЎЈҪШЦБ2016Дк11ФВЈ¬ЦР№ъPTAАЫјЖҪшҝЪБҝОӘ42.47Нт¶ЦЈ¬ҪП2015Дк»·ұИПВ»¬38.72%ЎЈіцҝЪКэҫЭФтҙу·щЙПЙэЈ¬ҪШЦБ2016Дк11ФВЈ¬ЦР№ъPTAАЫјЖіцҝЪБҝОӘ65.49Нт¶ЦЈ¬ҪП2015Дк»·ұИЙПЙэ5.2%ЎЈ

ЎЎЎЎНјұн11Јә2006-2016ДкPTAҪшіцҝЪКэҫЭНіјЖ

ЎЎЎЎКэҫЭАҙФҙЈә№ъГіЖЪ»хЈ¬wind

ЎЎЎЎ4.32016ДкPTAЙз»бҝвҙжКэҫЭ·ЦОц

ЎЎЎЎҪьјёДк№ъДЪPTAІъДЬСПЦШ№эКЈЈ¬Йз»бҝвҙжұдіЙPTA№©РиөчҪЪЖчЎЈҫЭНіјЖЈ¬ҪШЦ№өҪ2016Дк11ФВ·ЭPTAЙз»бҝвҙжҙпPTAЙз»бҝвҙжОӘ131.39Нт¶ЦЈ¬УлИҘДкПаұИН¬ЖЪіцПЦРЎ·щПВ»¬Ј¬ЖдЦчТӘФӯТтКЗКЬТжУЪ№ъДЪПВУОЦХ¶ЛРиЗуОИІҪМбЙэЎЈ

ЎЎЎЎХыМеАҙҝҙЈ¬ЛжЧЕ№ъДЪPTAЧФЦчРФөШМФМӯВдәуЧ°ЦГІъДЬЈ¬К№өГ№ъДЪPTAІъБҝФцЛЩ·Е»әЈ¬¶шПВУОҫЫхҘРиЗуЖҪОИФцјУЎЈНјЦРПФКҫ2016Дк№ъДЪPTAЙз»бҝвҙжХэЦрІҪЗчУЪИхЖҪәвЎЈө«ХвТ»ёсҫЦҝЙДЬҪ«ұ»ҙтЖЖЈ¬2017ДкPTAЖЖІъЧ°ЦГЦШЧйТФј°іӨЖЪНЈ№ӨЖуТөјЖ»®ЦШЖфЈ¬ФӨјЖ2017ДкЦШЖфІъДЬҙп625Нт¶ЦЈ¬ПВУОҫЫхҘРВФцІъДЬҪц300Нт¶ЦЈ¬№©УҰБҝҪ«јМРшФцјУЈ¬Йз»бҝвҙжҪ«ЦрІҪАЫ»эЎЈ

ЎЎЎЎНјұн12Јә2014-2016ДкPTAЙз»бҝвҙжКэҫЭНіјЖ

ЎЎЎЎКэҫЭАҙФҙЈә№ъГіЖЪ»хЈ¬Чҝҙҙ

ЎЎЎЎ4.42016ДкPTAАыИуТФј°јУ№Ө·С·ЦОц

ЎЎЎЎ2016ДкPTAПЦ»хЖҪҫщјУ№Ө·СФЪ480ФӘ/¶ЦЈ¬ЕМГжјУ№Ө·СФЪ632ФӘ/¶ЦЎЈИзНјЛщКҫЈ¬ПЦ»хјУ№Ө·Сј°ЕМГжјУ№Ө·СЧЯКЖПаҪьЈ¬јЫІо»щұҫФЪ100-200Ц®јдЎЈјУ№Ө·СФзТСіЙОӘPTAЖЪПЦ»хКРіЎЧЯКЖЦёПтРФЦёұкЦ®Т»Ј¬ПЦ»хКРіЎјУ№Ө·СөНУЪ350ФӘ/¶ЦТФј°ЕМГжјУ№Ө·СөНУЪ450ФӘ/¶ЦЈ¬№©УҰЙМҪ«ҝјВЗПЮІъұЈјЫЈ¬ҙЩК№№ъДЪPTAЖЪПЦ»хКРіЎјЫёсөЧІҝРОіЙЎЈөұПЦ»хјУ№Ө·СёЯУЪ500ФӘ/¶ЦТФј°ТФј°ЕМГжјУ№Ө·СёЯУЪ600ФӘ/¶ЦЈ¬PTAЖЪПЦ»хјЫёсҪ«ГжБЩПВ»¬өД·зПХЎЈ

ЎЎЎЎНјұн13Јә2016ДкPTAјУ№Ө·СНіјЖ(өҘО»ЈәФӘ/¶Ц)

ЎЎЎЎКэҫЭАҙФҙЈә№ъГіЖЪ»хЈ¬wind

ЎЎЎЎНіјЖКэҫЭПФКҫЈ¬2016ДкЦР№ъPTAДкҫщҝчЛр¶оОӘ285.97ФӘ/¶ЦЈ¬ҪП2015ДкөДДкҫщҝчЛр¶о230.23ФӘ/¶ЦјУҫз24.21%ЎЈЖдЦчТӘФӯТтКЗЛжЧЕPTAПЦҪрБчөДёДЙЖЈ¬З°ЖЪіӨЖЪНЈ№ӨЖуТөВҪРшёҙ№ӨЈ¬№©УҰГжҫәХщЦрҪҘЙэј¶Ј¬PTA№©УҰЙМҫщІ»ФёТвјхІЦЙҘК§КРіЎ·Э¶оЈ¬ФЪҙЛУ°ПмПВPTAПЦҪрБчХыМеҝчЛрБҰ¶ИТӘёЯУЪИҘДкЎЈЖҫҪиЧЕPXЎӘPTAЎӘҫЫхҘЎӘ»ҜПЛЎӘЦҜФмҙ№ЦұТ»Ме»ҜөДІъТөІјҫЦЈ¬PTAҙуі§УРЧЕ·бё»өДАыИуАҙФҙЈ¬ҝЙТФёщҫЭІъТөБҙөұЦРІ»Н¬РРТөөДКөјКЗйҝцЛіУҰКұКЖЈ¬КККұөчҪЪІъТөАыИуАҙФҙЈ¬¶шІ»ұШСәЧўФЪPTAІъТөЙПЎЈТтҙЛЈ¬PTAҙуі§ТСҫӯККУҰБЛPTAіӨЖЪҙҰУЪөНјЫөДіЈМ¬ЎЈ

ЎЎЎЎ4.52016ДкPTAІЦөҘКэҫЭ·ЦОц

ЎЎЎЎІЦөҘјҙЖЪ»хұкЧјІЦөҘЈ¬ДЬК№Йз»бҝвҙжёьјУПФРФ»ҜЈ¬І»ҪцДЬИГТ»Р©ЙъІъЙМФЪІЁ¶ҜРРЗйЦРДЬ№»Лш¶ЁјЫёсЈ¬УЦДЬАыУГЖЪ»хөДМЧұЈ№ҰДЬҪ«ЛрК§ҪөөҪЧоөНЎЈ

ЎЎЎЎPTAЙъІъЙМТ»°гЦ»УРФЪВъёәәЙөДЙъІъЧҙМ¬ПВЈ¬ІЕДЬК№ЙъІъіЙұҫЧоөНЈ¬ЙъІъР§ТжЧоёЯЎЈҪьјёДкЈ¬№©ҙуУЪЗуөДҫЦГжөјЦВPTA№Өі§өДЙъІъАыИ󲻶Пұ»МҜұЎЈ¬јхІъ»бөјЦВЙъІъіЙұҫөДФцјУЈ¬ТтҙЛPTAЙъІъЙМФҪКЗІъДЬ№эКЈЈ¬ФҪІ»»бЗбТЧјхІъЎЈPTAЖЪ»хІЦөҘТІКЗҝвҙжПФРФ»ҜөДБнТ»ЦЦіКПЦЈ¬јёәхДЬ№»НкИ«·ҙУҰПЦ»хөДҝвҙжЧҙҝцЎЈ

ЎЎЎЎНјұн14Јә2016ДкPTAІЦөҘКэҫЭНіјЖ(өҘО»ЈәХЕ)

ЎЎЎЎКэҫЭАҙФҙЈә№ъГіЖЪ»хЈ¬wind

ЎЎЎЎТ»°гҙәҪЪ№эәуPTA№Өі§ВҪРшЦШЖфЈ¬¶шПВУОҫЫхҘ№Өі§ХыМеРиЗуЙРОҙЖф¶ҜЈ¬PTA№Өі§ҝвҙжБҝТ»¶ИЖ«ёЯЎЈ3ФВЦ®әуУЙУЪЖЪ»хёЯЙэЛ®Ј¬PTA№Өі§ҝвҙжјұҫзјхЙЩЈ¬И«ІҝЧӘ»ҜОӘҪ»ёоҝвІЦөҘЈ¬ЧўІбІЦөҘБҝЧоёЯКұТСҙпөҪ80Нт¶ЦЎЈУЙУЪЖЪ»хөДёЯЙэЛ®Ј¬ідөұБЛРоЛ®іШЈ¬°СPTA№Өі§өДТюРОҝвҙжЦрҪҘПФРФ»ҜЎЈ¶ФУЪҫЮБҝІЦөҘЈ¬PTA№Өі§Ј¬ҫЫхҘ№Өі§Ј¬ГіТЧЙМіЙОӘЎ°ҪУЕМИэПАЎұЈ¬Ҫ«ҙУ№©ЗуәНЕМГжёЯЙэЛ®БҪёц·ҪГжИҘ»ҜҪвІЦөҘөДОКМвЎЈ2016Дк9-10ФВ·ЭКЗ№ъДЪPTA№Өі§өДјҜЦРјмРЮЈ¬PTA№©УҰЙМ»Ш№әПЦ»хІ№ід№©УҰ¶ЛИұҝЪЈ»ө«әЬҙуТ»Іҝ·ЦІЦөҘЛжЧЕ9-1јЫІоА©ҙуЈ¬ёІёЗЧӘЕЧіЙұҫЈ¬ІЦөҘҪшРРҝвҙжЧӘТЖЈ¬ұ»ҫЫхҘ№Өі§ЛщПы»ҜЈ¬Н¬КұПЦ»хРОіЙРВІЦөҘЈ¬TA1701ІЦөҘҝмЛЩМбЙэЎЈЛдИ»2016ДкPTAҪ»ёоҝвҙжБҝЛўРВАъК·РВёЯЈ¬ө«КРіЎТАҫЙДЬ№»°ІИ»¶И№эЎЈҝЙјыЈ¬ІЦөҘЧчОӘПФРФЙз»бҝвҙжідөұЧЕја¶Ҫј°ГчКҫөДЧчУГЈ¬КРіЎНЁ№эЖЪ»хҪ»ТЧЛщөДҪ»ТЧІЦҝвЈ¬°СРЕПўҪшТ»ІҪПФРФ»ҜЈ¬¶ФРРТөАҙЛөКЗәГКВЈ¬Ҫ«КРіЎУҜАы»ъ»бҙУАыУГРЕПўІ»НёГчЧӘОӘТАҝҝРРТөЗ°Х°РФЈ¬ХвОЮТЙУРАыУЪPTAКРіЎөДОИ¶Ё·ўХ№ЎЈ

ЎЎЎЎ4.62016ДкPTAМЧұЈМЧАы·ЦОц

ЎЎЎЎҙу¶аКэГіТЧЙМҫӯіЈ»бҪшРРЖЪПЦМЧАыЈ¬Т»°гАыУГЖЪ»хКРіЎУлПЦ»хКРіЎөДјЫёсІоҫаЈ¬өНВтёЯВф¶ш»сАыЎЈАнВЫЙПЈ¬»щІоУҰёГөИУЪёГЙМЖ·өДіЦУРіЙұҫЎЈТ»ө©»щІоУліЦУРіЙұҫЖ«АлҪПҙуЈ¬ҫНіцПЦБЛЖЪПЦМЧАыөД»ъ»бЎЈ

ЎЎЎЎНјұн15Јә2016ДкPTAЖЪПЦ»хјЫёсј°»щІо¶ФұИ

ЎЎЎЎКэҫЭАҙФҙЈә№ъГіЖЪ»хЈ¬wind

ЎЎЎЎҙУЙПНјАҙҝҙЈ¬2016ДкPTAЦчБҰЖЪјЫ»хјЫёс»щұҫ¶јКЗЙэЛ®УЪПЦ»хјЫёсЈ¬ІўЗТУЪ2016Дк8ФВЦРС®ТФј°12ФВіх»щІоҙу·щА©ҙуЈ¬ҫщҙпөҪі¬№э250ФӘ/¶ЦЈ¬ЦчТӘФӯТтКЗТтОӘЦчБҰЖЪ»хН¶»ъ¶ИХјұИҙуФцЈ¬НЖХЗЖЪ»хјЫёсХЗ·щёЯУЪПЦ»хјЫёсЈ¬Ҫш¶шЙэЛ®ҝХјдАӯҙуЈ¬ҙЛКұіЦУРПЦ»хЈ¬ЕЧҝХЖЪ»хЈ¬іЦУРөҪЖЪЈ¬ФтҝЙ»сөГОЮ·зПХМЧАыКХТжЎЈ

ЎЎЎЎНјұн16Јә2016ДкPTAПЦ»хј°ЕМГжАыИуНј

ЎЎЎЎКэҫЭАҙФҙЈә№ъГіЖЪ»хЈ¬wind

ЎЎЎЎҙу¶аКэЙъІъЖуТөТІ»бёщҫЭјУ№ӨАыИуЗйҝц¶шФЪЖЪ»хКРіЎҪшРРМЧұЈІЩЧчЎЈИз7ФВіхPTAАыИуҙҰУЪПа¶ФөНО»Ј¬ЙъІъЖуТөҝЙТФСЎФсВфіцPXВтИлPTAЖЪ»хөДІЩЧчЈ¬Из№ыЖЪ»хјЫёсЙПХЗЈ¬ФтРйЕМУҜАыЈ¬ҝЙСЎФсЖҪІЦҪбКшМЧұЈЈ»Из№ыЖЪ»хјЫёсПВөшЈ¬РйЕМҝчЛрҝЙСЎФсҪУ»хЈ¬Н¬КұјхЙЩІъБҝЈ¬Ҫ»ёоҪУ»хВъЧгҝН»§әПФјҝН»§РиЗуЎЈө«Из4ФВөЧТФј°12ФВіхКұЈ¬PTAАыИуҙҰУЪПа¶ФёЯО»Ј¬ЙъІъЖуТөҝЙТФСЎФсВтИлPXЖЪ»хЙПВфіцPTAЈ¬Лш¶ЁјУ№ӨАыИуЎЈИз№ыЖЪ»хјЫёсПВөшЈ¬ФтРйЕМ»сАыЈ¬ҝЙСЎФсЖҪІЦҪбКшМЧұЈЈ¬Из№ыЖЪ»хјЫёсЙПХЗЈ¬РйЕМҝчЛрҝЙСЎФсЕЧ»хЈ¬Н¬КұФцјУІъБҝЈ¬ІЦөҘҪ»ёоЈ¬ОЮ·зПХМЧАыЎЈ

ЎЎЎЎ4.72017ДкPTAЧЯКЖФӨІв

ЎЎЎЎ2017ДкPTAјЫёсЧЯКЖҪ«КЬөҪ№©УҰЎўРиЗуЎўіЙұҫ¶ЛТФј°ҫӯјГТтЛШөИУ°ПмЎЈЛдЦР№ъИФҙҰУЪНЁХНФӨЖЪЦРТФј°ФӯУНҙжФЪ·ҙөҜөДҝЙДЬХвҪ«Аы¶аPTAКРіЎјЫёсЈ¬ө«PTA№©УҰ¶ЛС№БҰТІҪ«ЦрІҪГчПФЈ¬јЫёсХщ¶бХҪҪ«УъјУјӨБТЈ»ЗТПВУОҫЫхҘРиЗуОИІҪФціӨЈ¬PTAҪ«ҙтЖЖИхЖҪәвёсҫЦЈ¬ІъДЬ№эКЈГ¬¶ЬҙшАҙөДјЫёсИх»Ҝ·зПХЙэј¶ЎЈ

ЎЎЎЎёщҫЭКұјдРтБРНЖАнјҫҪЪЦёКэЈ¬КЬПВУОҫЫхҘРиЗуУ°ПмЈ¬ДкДЪPTAөНөг»тіцПЦФЪҙәҪЪЖЪјдЎЈ¶шЛжЧЕҙәҪЪ№эәуҫЫхҘ№Өі§ЦрІҪёҙ№ӨЈ¬PTAРиЗу»әВэ

ЎЎЎЎМбЙэәујЫёсҪ«іцПЦЖрЙ«ЎЈБнНвЈ¬№ъјКУНјЫФӨ№А2017ДкИ«Дк»тФЪ50-70ГАФӘ/¶ЦЗшјдФЛРРЈ¬2017Дкіэ·ЗЗ°ЖЪЖЖІъЦШЧйөДPTAІъДЬИзЖЪҝӘЖфЈ¬·сФтPTAҙжБҝІъДЬФЪҪсДкВъёәәЙФЛРРұіҫ°ПВДСУРІъБҝМбЙэҝХјдЈ¬РВҪЁІъДЬИФҙжҪПҙуөДН¶ІъІ»И·¶ЁРФЈ¬ҫЫхҘІъБҝФцЛЩФЪЦХ¶ЛРиЗу»ЦёҙҙМјӨПВУРНыМбЙэЈ¬¶ФУҰPTAөДРиЗуУРНыО¬іЦЗҝҫўЈ¬2017ДкPTA№©РиёсҫЦЦрІҪёДЙЖөДёЕВКЖ«ҙуЈ¬ФӨјЖХыМејЫёсЧЯКЖЗшјдФЪ5000-7000ФӘ/¶ЦЎЈ

ЎЎЎЎНјұн17Јә2016Дк№ъДЪPTAЧЯКЖФӨІв

ЎЎЎЎКэҫЭАҙФҙЈә№ъГіЖЪ»хЈ¬ОД»ӘІЖҫӯ

ЎЎЎЎОеЎў2017ДкҫЫхҘІъТө·ЦОц

ЎЎЎЎЦР№ъPTAПВУОЦчТӘУҰУГөДҫЫхҘБмУтЈ¬ЖдЦРҫЫхҘХјPTAЧЬПы·СБҝөД90%ТФЙПЈ¬¶шөУВЪіӨЛҝИФИ»СУРшPTAПВУОҫЫхҘЦчТӘУҰУГЎЈЦР№ъҫЫхҘІъТөҪ«ТФҪПОӘЖҪОИөДЛЩ¶И·ўХ№Ј¬ө«ФЪХыёцҫЫхҘІъТөБҙЦРөДИхКЖөШО»І»»бёДұдЈ¬°йЛжЧЕPTAЖ«ИхөДјЫёсФЛРРПВЈ¬РРТөЖуТөіЙұҫС№БҰ»тҪ«УРЛщ»әҪвЈ¬Ҫ«ұЈЦӨТ»¶ЁҝӘ№ӨЛ®ЖҪЎЈ2017ДкҫЫхҘРВФцФј330Нт¶ЦІъДЬЈ¬РРТөФцЛЩЖҪОИЎЈ

ЎЎЎЎ5.1PTAПВУОҫЫхҘПы·СҪб№№¶ФұИ·ЦОц

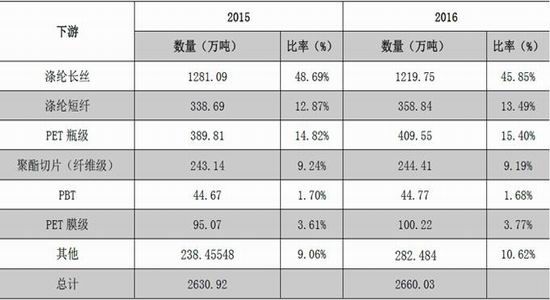

ЎЎЎЎPTA№г·әУГУЪУл»ҜС§ПЛО¬ЎўЗб№ӨЎўөзЧУЎўҪЁЦюөИ№ъГсҫӯјГөДёчёц·ҪГжЎЈН¬КұЈ¬PTAөДУҰУГУЦұИҪПјҜЦРЈ¬КАҪзЙП90%ТФЙПөДPTAУГУЪЙъІъҫЫ¶ФұҪ¶юјЧЛбТТ¶юҙјхҘ(јтіЖҫЫхҘЈ¬PET)ЎЈЙъІъ1¶ЦPETРиТӘ0.85Јӯ0.86¶ЦөДPTAәН0.33-0.34¶ЦөДMEG(ТТ¶юҙј)ЎЈҫЫхҘ°ьАЁПЛО¬ЗРЖ¬ЎўҫЫхҘПЛО¬ЎўЖҝУГЗРЖ¬әНұЎДӨЗРЖ¬ЎЈПЦ»хКРіЎіЙҪ»·ҪГжЈ¬ҫЫхҘЙъІъЖуТөіЙОӘЦчТӘІОУлХЯЈ¬¶шПВУОҫЫхҘРиЗуөДұд»Ҝ¶ФPTAјЫёсЖрөҪ№ШјьУ°ПмЎЈ

ЎЎЎЎНјұн18Јә2015-2016ДкPTAПВУОПы·СҪб№№

ЎЎЎЎКэҫЭАҙФҙЈә№ъГіЖЪ»хЈ¬Чҝҙҙ

ЎЎЎЎ№ъДЪҫ«¶ФұҪ¶юјЧЛбЦчТӘПы·СБмУтФЪҫЫхҘРРТөЈ¬ХјЧЬБҝөД90%Ј¬ЖдУаУГАҙЙъІъФцЛЬјБөИЎЈҫЫхҘРРТөЦРөУВЪіӨЛҝХјұИЧоҙуЈ¬2016ДкөУВЪіӨЛҝПы·СБҝҙп1219.75Нт¶ЦЈ¬ХјPTAПы·СБҝөД45.85%Ј»ЖдҙООӘPETЖҝј¶Ј¬Пы·СБҝҙп409.55Нт¶ЦЈ¬ХјЧЬПы·СБҝөД15.40%Ј¬өЪИэО»өУВЪ¶МПЛЈ¬Пы·СБҝ358.84Нт¶ЦЈ¬ХјЧЬБҝөД13.49%ЎЈ

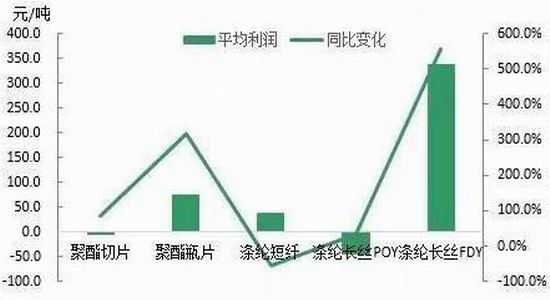

ЎЎЎЎ5.22016ДкҫЫхҘРРТөАыИуФц·щЖХұйёЯУЪИҘДкН¬ЖЪ

ЎЎЎЎ2016ДкҫЫхҘІъЖ·ЙъІъАыИуЖХұйёЯУЪИҘДкН¬ЖЪЎЈЖдЦРЈ¬өУВЪFDYАыИуФц·щЧоОӘГчПФЎЈёщҫЭНіјЖКэҫЭПФКҫЈ¬2016Дк1-11ФВFDY150D/96FЖҪҫщАыИуОӘ336.7ФӘ/¶ЦЈ¬Н¬ұИЙПЙэ557.6%ЎЈАыИуҙу·щЙПЙэЦчТӘКЗТтОӘ№©РЎУЪЗуЎЈ2016Дк1-11ФВөУВЪ¶МПЛЖҪҫщАыИуФЪ37.0ФӘ/¶ЦЈ¬Н¬ұИПВ»¬55.4%ЎЈ

ЎЎЎЎНјұн19Јә2016Дк1-11ФВҫЫхҘІъЖ·ЖҪҫщАыИуј°Н¬ұИұд»Ҝ

ЎЎЎЎКэҫЭАҙФҙЈә№ъГіЖЪ»хЈ¬Чҝҙҙ

ЎЎЎЎ5.32017ДкҫЫхҘРРТөІъБҝФцЛЩУРНы»ШЙэ

ЎЎЎЎ2016ДкЈ¬ОТ№ъҫЫхҘІъБҝФцЛЩУРЛщ·Е»әЈ¬1-11ФВ·ЭҫЫхҘІъБҝОӘ3297Нт¶ЦЈ¬ҪПИҘДкН¬ЖЪОў·щФціӨЈ¬И«ДкФӨјЖЧЬІъБҝОӘ3616Нт¶ЦЈ¬Н¬ұИФціӨ3.31%ЎЈҪПИҘДкН¬ЖЪ5.42%өДІъБҝФцЛЩУРЛщ·Е»әЈ¬ЦчТӘФӯТтТ»КЗИҘДкөД»щКэЖ«ёЯЈ¬¶юКЗ2016ДкДкіхҙәҪЪәН9ФВөДG20·е»бЖЪјдЈ¬№ъДЪҫЫхҘ№Өі§ҪшРРБЛҙу№жДЈөДНЈіөјмРЮІЩЧчөјЦВҫЫхҘІъБҝКЬөҪУ°ПмЎЈ

ЎЎЎЎҝјВЗөҪ2017ДкҫЫхҘІъДЬА©ХЕБҰ¶ИҙуУЪ2016ДкТФј°2016ДкөДҫЫхҘІъБҝөН»щКэФӯТтЈ¬2017ДкҫЫхҘРРТөФЛРРАаЛЖУЪ2015ДкЈ¬ҫЫхҘІъБҝУРНыН¬ұИФціӨ5.5-6%ЎЈ

ЎЎЎЎНјұн20Јә№ъДЪҫЫхҘІъДЬІъБҝј°ұн№ЫПы·СБҝЧЯКЖНј(өҘО»ЈәНт¶Ц)

ЎЎЎЎКэҫЭАҙФҙЈә№ъГіЖЪ»хЈ¬Чҝҙҙ

ЎЎЎЎ5.42016ДкҫЫхҘјЫёсЦШРДҙу·щЕКЙэ

ЎЎЎЎ2016ДкҫЫхҘІъТөБҙХыМеЦШРДҙу·щЙПТЖЈ¬УИЖдКЗЛДјҫ¶ИҫЫхҘІъТөБҙјҜМеҝсмӯЈ¬іКПЦҙҘөЧ»ШЙэРРЗйЎЈУлҙЛН¬КұЈ¬ҫЫхҘЗРЖ¬ЎўөУВЪ¶МПЛЎўөУВЪіӨЛҝөИІъЖ·ХЗ·щЖХұйФЪ20%-25%Ц®јдЎЈ

ЎЎЎЎНјұн21Јә2016ДкҫЫхҘІъЖ·јЫёсЧЯКЖ(өҘО»ЈәФӘ/¶Ц)

ЎЎЎЎКэҫЭАҙФҙЈә№ъГіЖЪ»хЈ¬wind

ЎЎЎЎ2017ДкҫЫхҘРРТөҫ°Жш¶ИУРНыҪшТ»ІҪМбЙэЎЈЦчТӘ№ЫөгИзПВЈә

ЎЎЎЎ№©ёш¶ЛАҙҝҙЈ¬2017ДкҫЫхҘІъДЬҪ«јМРшА©ХЕЈ¬ІўЗТРВФцІъДЬҙуУЪ2016ДкЎЈёщҫЭФЪҪЁЎўДвҪЁПоДҝАҙҝҙЈ¬ОҙАҙТ»ДкЦР№ъҫЫхҘІъДЬФцЛЩҪ«МбЙэЦБ6%-7%Ј¬ҙуФј300Нт¶Ц-350Нт¶ЦІъДЬјЖ»®Н¶·ЕКРіЎЎЈФӨјЖЈ¬2017ДкҫЫхҘІъБҝФцЛЩҙуёЕФЪ6%ЧуУТЎЈТ»·ҪГжЈ¬КЬәјЦЭG20·е»бөИФӯТтУ°ПмЈ¬өјЦВ2016ДкҫЫхҘІъБҝ»щКэөНЈ»БнТ»·ҪГжЈ¬2017ДкҫЫхҘА©ХЕБҰ¶ИјУҙуЈ¬ІўЗТРРТөУҜАыЗйҝцЗчУЪПтәГҙЯ¶ҜҝӘ№ӨВК»ШЕҜЎЈ

ЎЎЎЎРиЗу¶ЛАҙҝҙЈ¬2017Дк·ДЦҜ·юЧ°ДЪПъФцЛЩМбЙэЈ¬іцҝЪҪө·щУРНыКХХӯЎЈДЪПъ·ҪГжЈә2016Дк1-11ФВ·ЭЈ¬ОТ№ъПЮ¶оТФЙПЖуТө·юЧ°Р¬ГұЎўХл·ДЦҜЖ·БгКЫ¶оҙп12772ТЪФӘЈ¬Н¬ұИФціӨ6.9%ЎЈФӨјЖ2017Дк·ДЦҜ·юЧ°БгКЫ¶оФцЛЩҪ«»ШЙэЦБ8%-10%ЎЈЦчТӘФӯТтЈәЧоРВөчІйКэҫЭФӨІв2017ДкЦР№ъЖуТөФұ№ӨУРНыКөПЦ7%өДЖҪҫщ№ӨЧКФціӨЈ¬ОЮТЙҪ«НЖ¶ҜЦР№ъҫУГсПы·СЦ§іцФцјУЎЈҙЛНвЈ¬¶юМҘХюІЯ·ЕҝӘАыәГДёУӨ·ДЦҜЖ··юЧ°ІъТөЈ¬Н¬Кұ2016Дк·ҝөШІъПъКЫ¶оҙҙАъК·РВёЯҪ«ҙш¶ҜјТ·ДөИПы·СРиЗуКН·ЕЎЈНвПъ·ҪГжЈә2016Дк1-11ФВ·ЭЈ¬ОТ№ъ·ДЦҜЖ··юЧ°АЫјЖіцҝЪ2395.57ТЪГАФӘЈ¬Н¬ұИПВҪө6.73%ЎЈФӨјЖ2017Дк·ДЦҜ·юЧ°іцҝЪҪө·щҪ«КХХӯЈ¬ІўУРҝЙДЬҪшТ»ІҪЧӘХэЎЈКЧПИЈ¬И«ЗтҫӯјГҪ«ёҙЛХЈ¬ёь¶аөД№ъјТҪ«іцПЦҫӯјГФціӨЈ¬НЖ¶ҜЦХ¶ЛІъЖ·РиЗуКөЦКРФФціӨЎЈЖдҙОЈ¬ИЛГсұТ»гВКұбЦөЈ¬УРАыУЪФцЗҝ·ДЦҜ·юЧ°ІъЖ·іцҝЪҫәХщБҰЈ¬НЖ¶ҜіцҝЪ¶©өҘФцјУЎЈ

ЎЎЎЎХыёц2017ДкЈ¬ҫЫхҘРРТөҪ«ұЈіЦЗбЧ°ЙПХуөДМ¬КЖЈ¬ОӘИ«ДкөДЙъІъҫӯУӘҙтПВБЛБјәГөД»щҙЎЎЈ

ЎЎЎЎБщЎўPTAРРЗйХ№Ны

ЎЎЎЎәк№ЫГжЈ¬Е·ГАҫӯјГОВәНёҙЛХЈ¬ЦР№ъҫӯјГҪЧ¶ОРФЖуОИЈ¬ИЛГсұТФЪ2017ДкұбЦөЗчКЖБПСУРшЈ¬УРЦъУЪҙуЧЪЙМЖ·јЫёсЦШРДөДЙПТЖЎЈOPEC¶іІъРӯТйҙпіЙәуЈ¬2017ДкИ«ЗтФӯУНКРіЎ№©РиРОКЖУРНыГчПФёДЙЖЈ¬УНјЫЦШРДУРНыЙПТЖЦБ50-70ГАФӘ/Н°ЗшјдЎЈ2017ДкСЗЦЮКРіЎУР¶аМЧPXЧ°ЦГјЖ»®Н¶ІъЈ¬ИФУРІ»И·¶ЁРФЈ¬ө«ФЪҫӯјГЖуОИҙш¶ҜЦХ¶ЛРиЗуФціӨ·ХО§ПВЈ¬PTAөДІъБҝТФј°¶ФУҰPXөДРиЗуБҝҝП¶Ё»бәГУЪ2016ДкЈ¬СЗЦЮКРіЎPXөДҝӘ№ӨВКУРНыјМРшРЎ·щМбЙэЈ¬ЧоІоұнПЦPXјЫёсЦШРДТІУРНыёъЛжУНјЫЦрІҪЙПТЖЎЈ

ЎЎЎЎPTA·ҪГжЈ¬2016ДкPTA№©РиО¬іЦИхЖҪәвЧҙМ¬Ј¬ФӯТтАҙЧФБҪ·ҪГжЈ¬Т»КЗPTAҙуі§ёЯёәәЙФЛРРС№ЦЖРРТөЙъІъПЦҪрБчҪш¶шұЖЖИЦРРЎ№Өі§МФМӯіцҫЦЈ»¶юКЗРиЗу¶ЛКЬҙәҪЪәНG20·е»бУ°Пмҙу№жДЈјмРЮөјЦВҫЫхҘИ«ДкЧЬІъБҝЖ«өНЈ¬Ҫш¶шНПАЫБЛPTAөДРиЗуЎЈ2017Дкіэ·ЗЗ°ЖЪЖЖІъЦШЧйөДPTAІъДЬИзЖЪҝӘЖфЈ¬·сФтPTAҙжБҝІъДЬФЪҪсДкВъёәәЙФЛРРұіҫ°ПВДСУРІъБҝМбЙэҝХјдЈ¬РВҪЁІъДЬИФҙжҪПҙуөДН¶ІъІ»И·¶ЁРФЎЈ¶шФЪИЛГсұТұбЦөР§УҰТФј°Е·ГА№ъјТҫӯјГёДЙЖҙМјӨПВЈ¬ОТ№ъөД·ДЦҜ·юЧ°іцҝЪКРіЎУРНыЦрІҪәГЧӘЈ¬2016ДкЦР№ъөШІъПъКЫЗҝҫўҙшАҙөДЦНәуРиЗуТФј°¶юМҘХюІЯ·ЕҝӘҙшАҙөДФцБҝРиЗуКН·ЕПВЈ¬·ДЦҜ·юЧ°ДЪРиКРіЎТІУҰУРЛщ»ШЙэЎЈөұЗ°ҫЫхҘЖҪҫщЙъІъАыИуО¬іЦФЪ50ФӘ/¶ЦЈ¬ҝвҙжёьКЗҪөЦБ8МмЧуУТөДј«ПЮО»ЦГЈ¬Іҝ·ЦFDYЖ·ЦЦТСҫӯҙҰУЪі¬ВфЧҙМ¬Ј¬ХвТвО¶ЧЕРВДк¶ИҫЫхҘРРТөҝЙТФЗбЧ°ЙПХуЈ¬ІъБҝФцЛЩУРНыМбЙэЈ¬¶ФУҰPTAөДРиЗуУРНыО¬іЦЗҝҫўЈ¬ХыМеАҙҝҙЈ¬2017ДкPTA№©РиёсҫЦЦрІҪёДЙЖөДёЕВКЖ«ҙуЎЈ

ЎЎЎЎЧЬМеАҙҝҙЈ¬Хыёц2017ДкЈ¬ФЪOPECҙпіЙ¶іІъРӯТйҙш¶ҜPXТФј°PTAіЙұҫ¶ЛЙПТЖТФј°PTA№©РиёДЙЖөДұіҫ°ПВЈ¬PTAјЫёсЦШРДУРНыЦрІҪЙПТЖЎЈФӨ№АГчДкPTAЖЪ»хЦёКэјЫёсФЛРРЗшјдФЪ5000-7000ФӘ/¶ЦЎЈ

ЎЎЎЎ2ЎўөЪТ»·ДЦҜНшЧӘФШөДЛщУРөДОДХВЎўНјЖ¬ЎўТфЖөЎўКУЖөОДјюөИЧКБПөД°жИЁ№й°жИЁЛщУРИЛЛщУРЈ¬ұҫНшХҫІЙУГөД·ЗұҫХҫФӯҙҙОДХВј°НјЖ¬өИДЪИЭОЮ·ЁТ»Т»әН°жИЁХЯБӘПөЈ¬Из№ыұҫНшХҫЛщСЎДЪИЭөДОДХВЧчХЯј°ұајӯИПОӘЖдЧчЖ·І»ТЛЙПНш№©ҙујТдҜААЈ¬»тІ»УҰОЮіҘК№УГЈЁЙжј°·СУГОКМвЈ¬РиТӘЙҫіэЎ°І»ТЛЙПНш№©ҙујТдҜААЈ¬»тІ»УҰОЮіҘК№УГЎұЈ©Злј°КұУГөзЧУУКјюЈәmartin@setways.comНЁЦӘОТГЗЈ¬ОТГЗ»бФЪөЪТ»КұјдЙҫіэЈ¬ұЬГвёшЛ«·ҪФміЙІ»ұШТӘөДҫӯјГЛрК§ЎЈ