œ÷‘ΎΈΜ÷Ο >>

œ÷‘ΎΈΜ÷Ο >> ΓΓΓΓ’Σ“ΣΘΚ

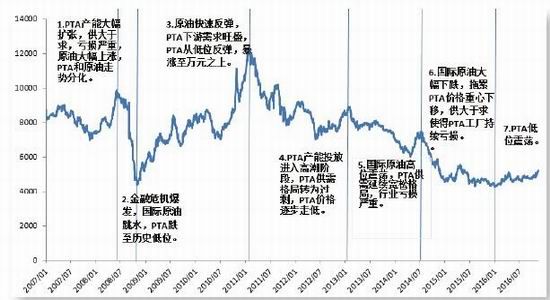

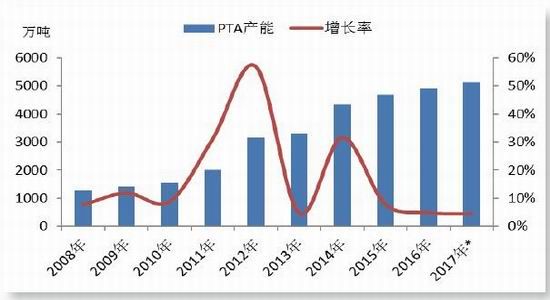

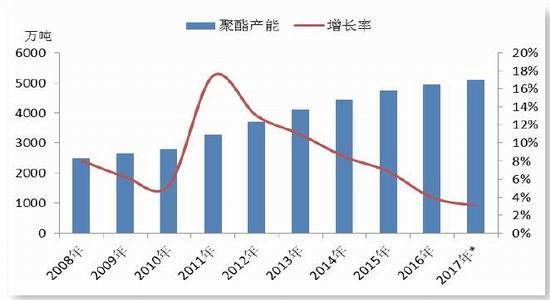

ΓΓΓΓ1.PTA–¬≤ζΡήΆΕΖ≈Ζ≈ΜΚΘΚΫϋ °Ρξά¥÷–ΙζPTA––“ΒΩλΥΌΖΔ’ΙΘ§2016ΡξΈ“ΙζPTA≤ζΡή“―¥οΒΫ4909ΆρΕ÷Θ§ «2007ΡξΒΡ4.2±ΕΓΘ2007ΡξΓΔ2001-2012ΡξΚΆ2014Ρξ»ΐΗω ±ΤΎΈ“ΙζPTA≤ζΡήΩλΥΌ‘ω≥ΛΒΡ ±ΤΎΘ§Ρξ≤ζΡή‘ωΖυΨυ‘Ύ20%“‘…œΘ§2012ΡξPTA≤ζΡή‘ω≥Λ…θ÷ΝΗΏ¥ο56.83%ΓΘΥφΉ≈œ¬”ΈΖΡ÷·ΓΔΜ·œΥ––“Β‘ωΥΌΖ≈ΜΚΘ§PTA–η«σ≤ΜΡή÷ß≥≈»γ¥ΥΩλΥΌΒΡ≤ζΡή‘ω≥ΛΘ§PTA“―Ψ≠≥…ΈΣ≤ζΡήΙΐ ΘΉν―œ÷ΊΒΡ ·Μ·––“Β÷°“ΜΓΘ2016ΡξPTA–¬≤ζΡήΆΕΖ≈÷Μ”–220ΆρΕ÷ΚΚΑν ·Μ·Θ§≤ζΡή‘ω≥Λ¬ ΫωΈΣ4.2%ΓΘ

ΓΓΓΓ2.¬δΚσ≤ζΡήΆΥ≥ωΜΚ¬ΐΘΚΫϋΦΗΡξPTA––“ΒΖΔ…ζΝΥΧλΖ≠ΒΊΗ≤ΒΡ±δΜ·Θ§¥”Ι©≤Μ”Π«σΒΫΡΩ«Α≤ζΡή―œ÷ΊΙΐ ΘΓΘ≤ζΡήΙΐ ΘΒΦ÷¬PTAΦέΗώœ¬Μ§Θ§––“Βάϊ»σΦ±ΨγΕώΜ·Θ§PTA––“ΒΨόΆΖ‘χ≥Δ ‘–Έ≥…≤ζ“ΒΝΣΟΥά¥Φθ≤ζΆΠΦέΘ§ΉνΚσ≤ΜΝΥΝΥ÷°ΓΘΟφΕ‘Β±«ΑΫαΙΙΒς’ϊΒΡ’σΆ¥ΤΎΘ§PTA––“ΒΦ±–ηΩΣΤτΉ‘Έ“…ΐΦΕΒΡΫχ≥ΧΘ§Χ‘Χ≠¬δΚσ≤ζΡή≥…ΈΣΜ·Ϋβ≤ζΡήΙΐ ΘΒΡ÷Ί“Σ ÷ΕΈΓΘΡΩ«Α–≈œΔά¥Ω¥Θ§œηπΊ ·Μ·ΓΔ‘ΕΕΪ ·Μ·ΚΆ≈νΆΰ ·Μ·ΕΦ”–÷ΊΤτ‘ΛΤΎΓΘ»γΙϊ’β–©ΉΑ÷ΟΥ≥άϊ÷ΊΤτΘ§ΫΪΕ‘PTA≤ζ“Β≤ζ…ζΨό¥σ≥εΜςΘ§PTA»Ξ≤ζΡήΫχ≥ΧΩΣΝΥΒΙ≥ΒΓΘ

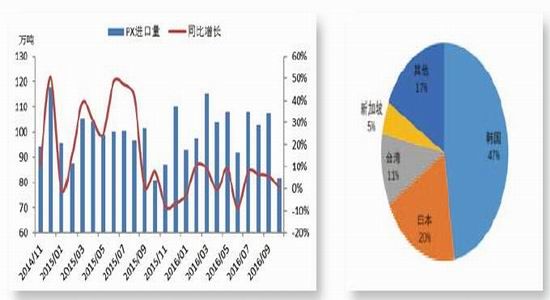

ΓΓΓΓ3.ΨέθΞ––“ΒΨΑΤχΕ»ΜΊ…ΐΘΚ2016ΡξΨέθΞ≤ζΡή‘ωΥΌΟςœ‘Ζ≈ΜΚΘ§ΕύΧΉΉΑ÷Ο”–ΆΤ≥ΌΆΕ≤ζΘ§÷Ν2016ΡξΒΉΘ§Έ“ΙζΨέθΞΉή≤ζΡή¥οΒΫ4946ΆρΕ÷Θ§Ρξ‘ω≥ΛΝΩΫϋ4%ΓΘ‘ΛΦΤ2017Ρξ÷–ΙζΨέθΞ–¬‘ω≤ζΡή350ΆρΕ÷Ήσ”“Θ§ΒΪ≤ΩΖ÷ΉΑ÷ΟΜρΆΤ≥ΌΆΕ≤ζΓΘΨέθΞ‘ωΥΌΖ≈ΜΚΘ§ΫΪ”–άϊ”Ύ––“ΒΨΑΤχΕ»ΜΊ…ΐΓΘΨέθΞΙΛ≥ßΨ≠άζΙΐΝ§ΡξΒΡΩςΥπ÷°ΚσΘ§ΨέθΞ––“ΒΨΑΤχΕ»”–ΝΥΟςœ‘ΜΊ…ΐΘ§2016ΡξΨέθΞ –≥ΓΒΡΙ©”Π“Μ÷±±Θ≥÷Ή≈Έ»÷–ΤΪΫτΒΡΧ§ ΤΓΘΨέθΞΓΔΒ”¬Ύ≤ζΤΖΦέΗώΫœΡξ≥θ”–¥σΖυΒΡ…œ’«Θ§––“ΒΩβ¥φ≤ΜΕœΉΏΒΆΘ§ΨέθΞΒ”¬Ύ”·άϊΡήΝΠ”–ΝΠΟςœ‘ΧαΗΏΓΘ

ΓΓΓΓ4.PTA –≥ΓΫχ»κ–¬≥ΘΧ§ΘΚ ή≥…±ΨΕΥ÷ß≥≈“ρΥΊ”ΑœλΘ§PTAΦέΗώ÷Ί–ΡΫΪΜαΧß…ΐΘ§ΒΪΙ©Ηχ―ΙΝΠΫœ¥σΘ§PTAΦ”ΙΛΖ―»‘ΫΪΈ§≥÷ΒΆΈΜΓΘ2017ΡξPTA…œ”–―ΙΝΠΘ§œ¬”–÷ß≥≈Θ§ΒΪΦέΗώ÷Ί–ΡΫœ2016ΡξΧß…ΐΓΘ2017ΡξPTAΡ―“‘≥ωœ÷«ς Τ–‘––«ιΘ§PTA –≥ΓΫχ»κ–¬≥ΘΧ§Θ§≤ΌΉς…œ≤…»ΓΗΏ≈ΉΒΆΈϋ≤Ώ¬‘Θ§Α―Έ’ΫΉΕΈ–‘ΜζΜαΓΘ

ΓΓΓΓΒΎ“Μ≤ΩΖ÷PTA––«ιΜΊΙΥ

ΓΓΓΓ“ΜΓΔάζΡξPTA––«ιΜΊΙΥ

ΓΓΓΓΆΦ1-1άζΡξPTAΦέΗώΉΏ ΤΆΦ

ΓΓΓΓΉ Νœά¥‘¥ΘΚWindΓΔΖΫ’ΐ÷–ΤΎ―–ΨΩ‘Κ’ϊάμ

ΓΓΓΓPTAΤΎΜθ «÷Θ÷ί…ΧΤΖΫΜ“ΉΥυ”Ύ2006Ρξ12‘¬28»’ΆΤ≥ωΒΡΘ§2016Ρξ «Τδ…œ –ΒΡΒΎ °ΗωΡξΆΖΓΘ…œ –10Ρξά¥PTAΤΎΜθΦέΗώ≤®Ε·Ψό¥σΘ§ΉνΒΆΒχ÷Ν4200‘Σ/Ε÷Θ§ΉνΗΏ’«÷Ν12396‘Σ/Ε÷ΓΘΜΊΙΥ °Ρξά¥PTAΦέΗώΉΏ ΤΘ§Ω…“‘Ζ÷ΈΣΤΏΗωΫΉΕΈΓΘΒΎ“ΜΫΉΕΈΈΣ2006ΡξΒΉ÷Ν2008Ρξ6‘¬Θ§…œ”Έ‘≠”Ά≥ωœ÷¥σΖυ…œ’«Θ§“ΜΕ»’«÷Ν147Οά‘Σ/ΆΑΒΡάζ ΖΉνΗΏΈΜΘ§PTA≤ζΡήΩλΥΌά©’≈Θ§Ι©¥σ”Ύ«σ‘λ≥…≤ΩΖ÷PTA…ζ≤ζΤσ“ΒΩςΥπ―œ÷ΊΘ§ΗΟΫΉΕΈPTAœ»“÷Κσ―οΘ§«χΦδ’πΒ¥Θ§PTAΚΆ‘≠”ΆΉΏ Τ≥ωœ÷Ζ÷Μ·ΓΘΒΎΕΰΫΉΕΈΈΣ2008Ρξ7‘¬÷Ν2008Ρξ11‘¬Θ§ΙζΦ Ϋπ»ΎΈΘΜζΥΝ≈ΑΘ§‘≠”Ά¥σΖυΧχΥ°Θ§ΗΟΫΉΕΈPTA¥σΖυœ¬ΒχΘ§Βχ÷Νάζ ΖΒΊΈΜΓΘΒΎ»ΐΫΉΕΈΈΣ2008Ρξ12‘¬÷Ν2011Ρξ2‘¬Θ§ΙζΦ ‘≠”ΆΦέΗώΩλΥΌΜΊ…ΐΘ§PTAœ¬”Έ–η«σΆζ ΔΘ§Ι©ΗχΤΪΫτΘ§ΗΟΫΉΕΈPTAΦέΗώ¥”ΒΆΈΜΖ¥Β·Θ§±©’«÷ΝΆρ‘Σ÷°…œΓΘΒΎΥΡΫΉΕΈΈΣ2011Ρξ3‘¬÷Ν2012Ρξ6‘¬Θ§ΙζΦ ‘≠”Ά«χΦδ’πΒ¥Θ§PTA≤ζΡήΆΕΖ≈Ϋχ»κΗΏ≥±ΫΉΕΈΘ§PTAΙ©–ηΗώΨ÷ΉΣΈΣΙΐ ΘΘ§PTAΦέΗώ÷π≤ΫΉΏΒΆΓΘΒΎΈεΫΉΕΈΈΣ2012Ρξ7‘¬ΒΫ2014Ρξ7‘¬Θ§ΙζΦ ‘≠”ΆΗΏΈΜ’πΒ¥Θ§PTAΙ©–η―”–χΩμΥ…ΗώΨ÷Θ§––“ΒΩςΥπ―œ÷ΊΓΘΒΎΝυΫΉΕΈΈΣ2014Ρξ8‘¬ΒΫ2016Ρξ2‘¬Θ§ΙζΦ ‘≠”Ά¥σΖυœ¬ΒχΘ§ΆœάέPTAΦέΗώ÷Ί–Ρœ¬“ΤΘ§Ι©¥σ”Ύ«σ ΙΒΟPTAΙΛ≥ß≥÷–χΩςΥπΓΘΒΎΤΏΫΉΕΈΈΣ2016Ρξ3‘¬÷ΝΫώΘ§ΙζΦ ‘≠”Ά÷ΙΒχΖ¥Β·Θ§PTAΙ©Ηχ―ΙΝΠ≤ΜΦθΘ§Έ§≥÷ΒΆΈΜ’πΒ¥ΓΘ

ΓΓΓΓΕΰΓΔ2015ΡξPTA––«ιΜΊΙΥ

ΓΓΓΓΆΦ1-22016ΡξPTA÷Η ΐΦέΗώ»’KœΏΆΦ

ΓΓΓΓΉ Νœά¥‘¥ΘΚΈΡΜΣ≤ΤΨ≠ΓΔΖΫ’ΐ÷–ΤΎ―–ΨΩ‘Κ’ϊάμ

ΓΓΓΓΜΊ Ή2016ΡξΘ§ ήΙζΦ ‘≠”ΆΤσΈ»ΜΊ…ΐΓΔPTAΉΑ÷ΟΫΉΕΈ–‘Φλ–όΦΑΆΕΜζΉ ΫπΫι»κΒ»“ρΥΊ”ΑœλΘ§PTA’πΒ¥…œ’«Θ§ΦέΗώ÷Ί–Ρ…œ“ΤΘ§ΫΊ÷Ι12‘¬1»’Θ§PTA÷ςΝΠΚœ‘ΦΫΜ“ΉΦέΗώ”Ύ4200-5360Ε÷/‘Σ«χΦδ‘Υ––Θ§ΉήΧεΩ…“‘Ζ÷ΈΣ»ΐΗωΫΉΕΈΓΘ

ΓΓΓΓΒΎ“ΜΫΉΕΈΘΚάϊΩ’≥ωΨΓ PTAΧΫΒΉΜΊ…ΐ

ΓΓΓΓΫχΙΐ≥Λ¥ο4ΡξΒΡœ¬ΒχΘ§PTA––“ΒΨΑΤχΕ»Βχ÷ΝΙ»ΒΉΘ§2016Ρξ1‘¬ΙζΦ ‘≠”ΆΒχΤΤ30Οά‘Σ/ΆΑΘ§÷–―°PTAΤΎΜθ÷ςΝΠΚœ‘Φ1605Κœ‘ΦΉνΒΆΒχ÷Ν4200‘Σ/Ε÷Θ§¥¥2004Ρξά¥ΒΡ–¬ΒΆΘ§Ϋœ2011Ρξ2‘¬ΒΡΗΏΒψ“―Βχ»Ξ66.1%ΓΘ2‘¬ΙζΦ ‘≠”ΆΕΰ¥ΈΧΫΒΉΘ§WTI‘≠”Ά“ΜΕ»Βχ÷Ν26Οά‘Σ/ΆΑΓΘPTAœ¬”ΈΨέθΞ––“Β¥σΟφΜΐΆΘ≥ΒΘ§PTA¥Π”ΎΩβ¥φΜΐάέΘ§PTAΜυ±ΨΟφΚΝΈόΤπ…ΪΘ§PTAΈ§≥÷ΒΆΈΜ’πΒ¥ΓΘ3‘¬ΙζΦ ‘≠”Ά÷ΙΒχΖ¥Β·Θ§PXΦλ–ό‘ΛΤΎ¥χΕ·PXΦέΗώΦαΆΠΘ§PTA≥…±ΨΕΥΜώΒΟ÷ß≥≈ΓΘΆ§ ±ΨέθΞΗΚΚ…Χα…ΐΟςœ‘Θ§PTAΗΚΚ…»¥Χα…ΐ”–œόΘ§PTAΙ©–ηΟφΚΟΉΣΘ§Ωβ¥φΨΜΝς≥ωΓΘΚΎ…ΪΑεΩ鱧ΖΔ¥χΕ·¥σΉΎ…ΧΤΖ¥σΖυΖ¥Β·Θ§PTA“≤ ήΒΫΧα’ώΓΘ ήΕύΖΫΟφάϊΚΟ¥χΕ·Θ§PTA¥σΖυΖ¥Β·Θ§÷Ν4‘¬ΒΉΘ§PTA÷ςΝΠΚœ‘Φ1609ΉνΗΏΖ¥Β·÷Ν5212‘Σ/Ε÷Θ§Ϋœ1‘¬ΒΆΒψΖ¥Β·ΝΥ24.1%ΓΘ

ΓΓΓΓΒΎΕΰΫΉΕΈΘΚ…ΧΤΖά以 PTA¥σΖυΜΊ¬δ

ΓΓΓΓ ήΒΫΚΎ…ΪœΒΫπ τ≤ζΤΖΒΡ¥χΕ·Θ§4‘¬ΒΡΙζΡΎ…ΧΤΖΤΎΜθ –≥ΓΜπ±§Θ§ΙζΡΎ…ΧΤΖΤΎΜθΤ’’«Θ§≥…ΫΜΕνΓΔ≥…ΫΜΝΩΆ§±»Ψυ¥σΖυ‘ωΦ”ΓΘΟφΕ‘ΙζΡΎ…ΧΤΖΤΎΜθΖ«άμ–‘…œ’«Θ§»ΐ¥σ…ΧΤΖΫΜ“ΉΥυΖΉΖΉ≥ω ÷ΈΣΤΎΜθ –≥ΓΫΒΈ¬ΓΘΫΜ“ΉΥυΒΡΨΌ¥κ‘λ≥……ΧΤΖ¥σΖυΜΊ¬δΘ§«ΑΤΎΝλ’«ΒΡΚΎ…Ϊ’«Ζυ―ϋ’ΕΓΘ5‘¬ΒΉPTA÷ςΝΠΚœ‘Φ1609Κœ‘ΦΉνΒΆΒχ÷Ν4496‘Σ/Ε÷Θ§Ϋœ4‘¬ΗΏΒψΜΊ¬δΝΥ13.7%ΓΘ5‘¬PTAΜΊ¬δΖυΕ»Ϋœ¥σΘ§÷ς“Σ”–ΝΫΖΫΟφΘ§“ΜΖΫΟφ«ΑΤΎ’«ΖυΫœ¥σΘ§PTAΦ”ΙΛΖ―’«÷Ν800‘Σ/Ε÷ΘΜΝμ“ΜΖΫΟφΙζΡΎ…ΧΤΖ –≥Γά以ȧΆΕΜζΉ Ϋπάκ≥ΓΘ§…ΧΤΖΤ’±ιΜΊΒςΓΘ

ΓΓΓΓΒΎ»ΐΫΉΕΈΘΚάϊΚΟ÷ß≥÷ PTAΤΎΦέ’πΒ¥…œ’«

ΓΓΓΓ ή≥…±ΨΕΥ÷ß≥÷Θ§6‘¬PTAΤΎΦέ–ΓΖυ…œ’«ΓΘΙζΦ ‘≠”ΆΖ¥Β·÷Ν50Οά‘Σ/ΆΑΘ§PX±μœ÷«Ω ΤΘ§PTAΦ”ΙΛΖ――ΙΥθΫœΈΣΟςœ‘Θ§PTA≥…±ΨΕΥ ήΒΫ÷ß≥≈ΓΘΝμ“ΜΖΫΟφΘ§ ήΚΚΑν ·Μ·ΉΑ÷ΟΦλ–ό”ΑœλΘ§6‘¬PTAΉΑ÷ΟΗΚΚ…Ϋœ«ΑΤΎ”–ΥυΜΊ¬δΘ§”…”Ύ9‘¬ΚΦ÷ίG20Μα“ι”ΑœλΘ§œ¬”ΈΨέθΞΗΚΚ…≤ΔΈ¥≥ωœ÷Οςœ‘ΦΨΫΎ–‘ΜΊ¬δΘ§Έ§≥÷÷Ν80%Ήσ”“Θ§PTAΙ©–ηΟφ”–ΥυΚΟΉΣΓΘάϊΕύ“ρΥΊ¥χΕ·PTAΤΎΦέ÷ΙΒχΜΊ…ΐΓΘΥΡΦΨΕ»Ή ΫπΟφ“λΕ·Θ§PTAΨόΖυ≤®Ε·Θ§ΒΪ≥…±ΨΕΥΓΔΙ©–ηΕΥΫ‘”–“ΜΕ®÷ß≥≈Θ§Ι≤Ά§ΆΤΕ·PTAΤΎΦέ’πΒ¥…œ’«ΓΘ

ΓΓΓΓΒΎΕΰ≤ΩΖ÷PTAΜυ±ΨΟφΖ÷Έω

ΓΓΓΓ“ΜΓΔ…œ”Έ –≥ΓΖ÷Έω

ΓΓΓΓ(“Μ)Ι©–ηΚΟΉΣ÷ß≥≈‘≠”Ά…œ’«

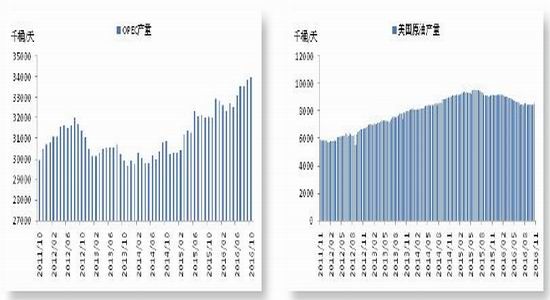

ΓΓΓΓ2016Ρξ…œΑκΡξΙζΦ ‘≠”Ά÷ΙΒχΖ¥Β·Θ§Ζ¥Β·ΖυΕ»≥§70%Θ§œ¬ΑκΡξΈ§≥÷40-55Οά‘Σ/ΆΑ«χΦδ’πΒ¥ΓΘ¥”‘≠”ΆΙ©ΗχΕΥά¥Ω¥Θ§≈Ζ≈εΩΥ‘≠”Ά≤ζΝΩ≥÷–χ‘ωΦ”Θ§2016Ρξ10‘¬≈Ζ≈εΩΥ‘≠”Ά≤ζΝΩ‘ω÷Ν3402ΆρΆΑ/ΧλΘ§ΫœΡξ≥θ‘ωΦ”ΝΥ107.5ΆρΆΑ/ΧλΓΘ≈Ζ≈εΩΥ≥…‘±Ιζ÷–“Νά ΓΔ“Νά≠ΩΥΦΑ…≥ΧΊ‘≠”Ά‘ω≤ζΫœΈΣΟςœ‘Θ§ΫœΡξ≥θΖ÷±π‘ωΦ”ΝΥ88ΆρΆΑ/ΧλΓΔ15ΆρΆΑ/ΧλΚΆ33ΆρΆΑ/ΧλΓΘΡξ≥θΕ‘“Νά ÷Τ≤ΟΫβ≥ΐΘ§“Νά ‘≠”ΆΒΟ“‘÷ΊΖΒΙζΦ –≥ΓΘ§“Νά ΜΐΦΪ‘ω≤ζΘ§≤Μ‘ΗΕ≥≤ζΘ§ «≈Ζ≈εΩΥ‘≠”ΆΕ≥≤ζ–≠“ι ßΑήΒΡ÷ς“Σ‘≠“ρΓΘΖ«≈Ζ≈εΩΥ‘≠”Ά≤ζΝΩ±Θ≥÷Έ»Ε®Θ§2016Ρξ10‘¬Ζ«≈Ζ≈εΩΥ‘≠”Ά≤ζΝΩΈΣ5742ΆρΆΑ/ΧλΘ§ΫœΡξ≥θΦθ…ΌΝΥ58ΆρΆΑ/ΧλΘ§Τδ÷–ΟάΙζ‘≠”Ά≤ζΝΩ”–Ϋœ¥σΒΡœ¬Μ§Θ§2016Ρξ10‘¬ΟάΙζ‘≠”Ά≤ζΝΩΈΣ1453ΆρΆΑ/ΧλΘ§ΫœΡξ≥θΦθ…ΌΝΥ56ΆρΆΑ/ΧλΘ§ΒΪΥφΉ≈‘≠”ΆΦέΗώ÷ΙΒχΖ¥Β·Θ§ΟάΙζ“≥―“”ΆΩςΥπ―ΙΝΠΜΚΫβΘ§ΟάΙζ‘≠”Ά≤ζΝΩ”–÷ΙΒχΤσΈ»ΦΘœσΓΘ

ΓΓΓΓ2016Ρξ11‘¬30Κ≈Θ§≈Ζ≈εΩΥΆ®ΙΐΦθ≤ζ–≠“ιΘ§–≠“ιΙφΕ®ΫΪ‘≠”Ά»’≤ζΝΩΦθ…Ό120ΆρΆΑΘ§≤ΔΫΪ‘≠”Ά»’≤ζΝΩœόΕνΕ®ΈΣ3250ΆρΆΑΓΘ’β «ΗΟΉι÷·2008Ρξά¥ Ή¥ΈΨωΕ®Φθ≤ζΓΘΆ§ ±Θ§Ζ«≈Ζ≈εΩΥ≤ζ”ΆΙζ“≤”κ≈Ζ≈εΩΥ¥ο≥…Ν¬ΫβΘ§ΨωΕ®ΟΩ»’Φθ≤ζ‘≠”Ά60ΆρΆΑΘ§Τδ÷–Εμ¬όΥΙ≥–≈ΒΟΩ»’Φθ≤ζ‘≠”Ά30ΆρΆΑΓΘ

ΓΓΓΓΆΦ2-1OPEC‘≠”Ά≤ζΝΩ ΓΓΓΓΆΦ2-2ΟάΙζ‘≠”Ά≤ζΝΩ

ΓΓΓΓΉ Νœά¥‘¥ΘΚBloombergΓΔΖΫ’ΐ÷–ΤΎ―–ΨΩ‘Κ’ϊάμ

ΓΓΓΓΒΆ”ΆΦέΆΤΕ·2016Ρξ‘≠”Ά»Ϊ«ρ–η«σΦΧ–χ‘ωΦ”Θ§ΡξΒΉ»Ϊ«ρ‘≠”Ά–η«σ…ΐ÷Ν9600ΆρΆΑ/ΧλΓΘΥδ»Μ‘≠”ΆΙ©Ηχ»‘‘ΎΦΧ–χ‘ωΦ”Θ§ΒΪ‘≠”Ά–η«σ‘ω≥ΛΗϋΈΣ«ΩΨΔΘ§¥χΕ·»Ϊ«ρ‘≠”ΆΙΐ Θ―ΗΥΌ ’’≠Θ§»ΐΦΨΕ»…θ÷Ν≥ωœ÷‘≠”ΆΙ©–η»±ΩΎΓΘ‘≠”ΆΙ©–η «”Αœλ‘≠”ΆΦέΗώΉΏ ΤΒΡΉν÷ς“Σ“ρΥΊΘ§Ιΐ Θ―ΙΝΠΜΚΫβΗχ‘≠”ΆΖ¥Β·ΒλΕ®ΝΥΜυ¥ΓΓΘΉν–¬ΒΡ≈Ζ≈εΩΥ‘¬±®œ‘ ΨΘ§≈Ζ≈εΩΥΕ‘2017Ρξ»Ϊ«ρ‘≠”Ά–η«σ‘ωΥΌ‘ωΨυ‘ΛΦΤ‘ωΦ”120ΆρΆΑ/»’ΓΘ

ΓΓΓΓ± ’ΏΖ÷ΈωΝΥ2016Ρξ≤Φ¬ΉΧΊ‘≠”ΆΚΆPTAœύΙΊ–‘Θ§ΖΔœ÷ΝΫ’ΏΒΡœύΙΊœΒ ΐΗΏ¥ο0.696Θ§ΥΒΟς‘≠”ΆΦέΗώΒΡ±δΜ·Ε‘PTAΦέΗώ±δΜ·”ΑœλΚή¥σΓΘ¥”PTAΒΡ≤ζ“ΒΝ¥Ζ÷ΈωΩ…÷ΣΘ§”…”ΎPTA≤ζΡήΙΐ ΘΘ§PTA…ζ≤ζάϊ»σΦΪΈΣ―ΙΥθΘ§PTAΒΡΦέΗώ…œ’« «≥…±ΨΒΡΆΤΕ·ΓΘ“ρ¥ΥΘ§≥…±ΨΕΥΒΡ’«ΒχΕ‘PTAΦέΗώ±δΜ·”ΑœλΚή¥σΘ§≥…±ΨΕΥΒΡ«Ω»θΫΪΨωΕ®PTAΦέΗώ÷Ί–ΡΓΘ

ΓΓΓΓΆΦ2-3»Ϊ«ρ‘≠”ΆΙ©«σΤΫΚβ±μ ΆΦ2-4≤Φ¬ΉΧΊ‘≠”ΆΦΑPTAΦέΗώΉΏ Τ

ΓΓΓΓΉ Νœά¥‘¥ΘΚBloombergΓΔΖΫ’ΐ÷–ΤΎ―–ΨΩ‘Κ’ϊάμ

ΓΓΓΓ(Εΰ)PXΟφΝΌ≤ζΡήΙΐ ΘΖγœ’

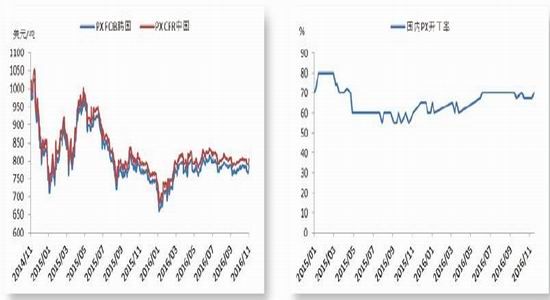

ΓΓΓΓ1ΓΔ2016ΡξPXΦέΗώΈ§≥÷Έ»Ε®

ΓΓΓΓ2016ΡξPX –≥ΓΫχ»κ’πΒ¥’ϊάμΆ®ΒάΘ§ΡξΡΎΉνΗΏΒψΈΣ835.17Οά‘Σ/Ε÷CFR÷–ΙζΘ§ΡξΡΎΉνΒΆΒψΈΣ681.17Οά‘Σ/Ε÷CFR÷–ΙζΓΘPXΦέΗώΉΏ Τ ή…œ”Έ‘≠”ΆΚΆœ¬”ΈPTAΦέΗώ”ΑœλΘ§…œΑκΡξΘ§ΙζΦ ‘≠”ΆΧΫΒΉΜΊ…ΐΘ§’«Ζυ≥§Ιΐ100%Θ§≥…±ΨΕΥ÷ß≥÷”–ΝΠΘΜ¥ΥΆβ…œΑκΡξΙζΡΎPXΉΑ÷ΟΗΚΚ…Έ§≥÷ΤΪΒΆΥ°ΤΫΘ§“ΜΖΫΟφΧΎΝζΖΦΧΰ160ΆρΕ÷ΒΡPXΉΑ÷ΟΈ§≥÷ΆΘ≥ΒΘ§Ρΰ≤®÷–Ϋπ160ΆρΕ÷ΉΑ÷Ο‘Υ––≤ΜΈ»Θ§Νμ“ΜΖΫΟφ÷– ·Μ·[ΈΔ≤©]Β»ΙζΤσPXΉΑ÷ΟΗΚΚ…ΫœΒΆΘ§≥…±ΨΕΥ”κΙ©ΗχΕΥΒΡάϊΕύ“ρΥΊΙ≤Ά§÷ß≥≈PX…œΑκΡξΒΡ«Ω ΤΉΏ ΤΓΘœ¬ΑκΡξPX’ϊΧεΈ§≥÷«χΦδ’πΒ¥Θ§“ΜΖΫΟφ‘≠”ΆΖ¥Β·÷Ν50Οά‘Σ/ΆΑΚσ…œ’«ΈόΝΠΘ§Νμ“ΜΖΫΟφΘ§’ϊΧε―«÷όPX –≥ΓΙ©”Π…–Ω…Θ§ΙζΡΎPXΙ©–ηΜυ±ΨΟφ«ς”ΎΨυΚβΓΘ

ΓΓΓΓΆΦ2-5―«÷όPXΦέΗώ ΆΦ2-6÷–ΙζPXΩΣΙΛ¬

ΓΓΓΓΉ Νœά¥‘¥ΘΚWindΓΔΖΫ’ΐ÷–ΤΎ―–ΨΩ‘Κ’ϊάμ

ΓΓΓΓ2ΓΔ―«÷όPX≤ζΡήΦΧ–χ‘ωΦ”

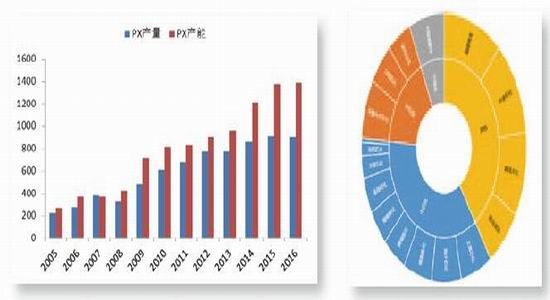

ΓΓΓΓΫϋ °Ρξά¥Έ“ΙζPX≤ζ“ΒΦ±Ψγά©¥σΘ§PX≤ζΡή¥”2007ΡξΒΡ465ΆρΕ÷/Ρξ‘ω≥Λ÷ΝΡΩ«ΑΒΡ1383ΆρΕ÷/ΡξΘ§≤ζΡή‘ω≥ΛΝΥΫϋΡή‘¥Μ·ΙΛΡξΕ»±®Ηφ

ΓΓΓΓ200%ΓΘ ήΜΖ±ΘΒ»“ρΥΊ”ΑœλΘ§Έ“ΙζPX≤ζΡήΆΕΖ≈≥ωœ÷Ζ≈ΜΚΦΘœσΘ§2016ΡξΈ“ΙζΟΜ”–PX–¬‘ω≤ζΡήΆΕΖ≈ΓΘ¥”PXΤσ“Β–‘÷ ά¥Ω¥Θ§÷– ·Μ·ΓΔ÷– ·”ΆΚΆ÷–ΚΘ”Ά’Φ±»¥ο61%Θ§PX≤ζΡή÷ς“ΣΦ·÷–‘ΎΙζΤσ ÷÷–ΘΜ¥”Ζ÷≤ΦΒΊ«χά¥Ω¥Θ§PXΉΑ÷Ο÷ς“ΣΦ·÷–‘ΎΜΣΕΪΘ§Τδ¥ΈΈΣΜΣΡœΘ§ΜΣ÷–ΓΔΜΣ±±ΚΆΕΪ±±Ζ÷≤ΦΫœ…ΌΘΜ¥”ΆΕ≤ζ ±Φδά¥Ω¥Θ§PXΉΑ÷ΟΜυ±Ψ «2007ΡξΒΫ2014ΡξΆΕ≤ζΒΡΘ§ΫϋΝΫΡξ÷Μ”–÷–Ϋπ ·Μ·160ΆρΕ÷ΉΑ÷ΟΆΕ≤ζΘΜ¥”ΉΑ÷ΟΙΛ“’ά¥Ω¥Θ§ΡΩ«ΑΈ“ΙζPXΒΡ…ζ≤ζΙΛ“’÷ς“ΣΈΣ¥ΏΜ·÷Ί’ϊ“‘ΦΑΕΰΦΉ±Ϋ“λΙΙΜ·ΝΫ÷÷Θ§¥ΏΜ·÷Ί’ϊΒΡ“ΜΧεΜ·ΉΑ÷Ο’Φ÷ςΝςΘΜΕΰΦΉ±Ϋ“λΙΙΜ·ΒΡΖ«“ΜΧεΜ·ΉΑ÷ΟΫω”–ΗΘΦ―¥σΜ·ΚΆ«ύΒΚάωΕΪΓΘ

ΓΓΓΓΆΦ2-7÷–ΙζPX≤ζΡήΚΆ≤ζΝΩ ΓΓΓΓΆΦ2-8÷–ΙζPX≤ζΡήΖ÷≤Φ

ΓΓΓΓΉ Νœά¥‘¥ΘΚWindΓΔΖΫ’ΐ÷–ΤΎ―–ΨΩ‘Κ’ϊάμ

ΓΓΓΓ÷Ν2010ΡξΤπΘ§Έ“ΙζPXΉΑ÷ΟΩΣΙΛ¬ ÷πΫΞœ¬Μ§Θ§ΧΎΝζΖΦΧΰ160ΆρΕ÷PXΉΑ÷Ο ή ¬Ι ”Αœλ”Ύ2015Ρξ4‘¬ΆΘ≥ΒΘ§œ÷»‘Έ¥÷ΊΤτΘ§PXΡξΨυΗΚΚ…ΫΒ÷Ν65%Ήσ”“ΓΘΥδ»ΜΈ“Ιζ≤ζΡή‘ω≥Λ °Ζ÷―ΗΥΌΘ§ΒΪPX“ά»Μ¥φ‘ΎΫϋ1000ΆρΕ÷Ήσ”“ΒΡΙ©”Π»±ΩΎΘ§PXΕ‘Άβ“ά¥φΕ»»‘»ΜΖ«≥ΘΗΏΓΘΈ“Ιζ…–”–¥σ≈ζPXΉΑ÷ΟΒ»¥ΐΫ®…ηΓΔΆΕ≤ζΘ§‘ΛΦΤ÷Ν2020ΡξΘ§Έ“Ιζ”–1020ΆρΕ÷PX–¬‘ω≤ζΡήΫΪΆΕ»κ‘Υ––ΓΘΈ¥ά¥PXΉΑ÷ΟΖΔ’ΙΖΫœρ «“ΜΧεΜ·ΉΑ÷ΟΚΆ≤ζ“ΒΝ¥ΉίœρΖΔ’ΙΘ§Β±«ΑPX“ΜΧεΜ·ΉΑ÷Οάϊ»σΫœΚΟΘ§Ζ«“ΜΧεΜ·ΉΑ÷Ο≥ωœ÷ΩςΥπΘ§“ΜΧεΜ·ΉΑ÷ΟΨΚ’υΝΠΫœ«ΩΓΘPX≤ζ“ΒΝ¥ΉίœρΖΔ’Ι÷ς“Σ «÷Ηœ¬”ΈPTAΚΆΨέθΞΙΛ≥ßΫχ»κPX≤ζ“ΒΘ§’β―υΩ…“‘¥οΒΫ≤ζ“ΒΝ¥Ή ‘¥’ϊΚœΘ§‘ωΦ”Β÷”υΖγœ’ΡήΝΠΓΘ»Ό Δ ·Μ·ΆΕΉ ΒΡ÷–Ϋπ ·Μ·“―Ψ≠ΆΕ≤ζΘΜ“ί Δ ·Μ·ΆΕΉ Κψ“ί(ΈΡά≥)PMB ·”ΆΜ·ΙΛΘ§ΗΟœνΡΩΑϋΚ§150ΆρΕ÷ΖΦΧΰΝΣΚœΉΑ÷ΟΘΜΚψΝΠ ·Μ·‘Ύ¥σΝ§≥Λ–ΥΒΚΆΕΉ –ΥΫ®ΝΕΜ·“ΜΧεΜ·œνΡΩΘ§ΗΟœνΡΩ“‘450ΆρΕ÷/ΡξΖΦΧΰΝΣΚœΉΑ÷ΟΈΣΚΥ–ΡΘ§Ά©άΞΦ·Ά≈ΚΆΨόΜ·Φ·Ά≈“≤ΕΦΦΤΜ°Ϋ®…η ·”ΆΝΕΜ·œνΡΩΘ§≤Δ≈δΧΉPXΉΑ÷ΟΓΘ

ΓΓΓΓΈ¥ά¥ΝΫΡξΘ§»Ϊ«ρ«χPX≤ζΡή‘ω≥ΛΫΪΦ·÷–‘Ύ÷–ΙζΓΔΕΪΡœ―«ΓΔΚΆ÷–ΕΪΘ§‘ΛΦΤ÷Ν2018ΡξΡ©Θ§PX≤ζΡή‘ωΝΩΫΪΫ”≥§1000ΆρΕ÷/ΡξΓΘΑιΥφΉ≈2018ΡξPX¥σΙφΡΘ≤ζΡή ΆΖ≈Θ§»Ϊ«ρPX≤ζΡήΜρΫΪ≥ωœ÷–ΓΖυΙΐ ΘΓΘ

ΓΓΓΓ±μ2-1ΘΚ2017-2018Ρξ―«÷όPXœνΡΩ–¬‘ω«ιΩω

ΓΓΓΓΉ Νœά¥‘¥ΘΚΉΩ¥¥Ή ―ΕΓΔΖΫ’ΐ÷–ΤΎ―–ΨΩ‘Κ’ϊάμ

ΓΓΓΓ3ΓΔΈ“ΙζPXΙ©”Π»±ΩΎ“άΨ…Κή¥σ

ΓΓΓΓ”…”ΎΈ“ΙζPXΙ©”Π»±ΩΎΫœ¥σΘ§Έ“ΙζPXΕ‘Άβ“ά¥φΕ»“Μ÷±Έ§≥÷ΗΏΈΜΓΘ2016Ρξ1-10‘¬PXΫχΩΎΝΩΈΣ1008.77ΆρΕ÷Θ§Ά§±»‘ω≥Λ3.83%ΘΜ1-10‘¬PX≥ωΩΎΝΩΈΣ5.30ΆρΕ÷Θ§Ά§±»œ¬ΫΒΝΥ41.49%Θ§Έ“ΙζPXΫχΩΎΝΩ‘ω≥ΛΫœΆυΡξ”–Ϋœ¥σΖ≈ΜΚΓΘ¥”PXΫχΩΎ≤ζœζΒΊά¥Ω¥Θ§ΚΪΙζΓΔ»’±ΨΓΔΧ®ΆεΚΆ–¬Φ”Τ¬»‘ «÷ς“ΣΫχΩΎά¥‘¥ΒΊΘ§Τδ÷–ΚΪΙζ’Φ±»ΈΣ47%Θ§»’±Ψ’Φ±»ΈΣ20%Θ§Χ®Άε’Φ±»ΈΣ11%Θ§–¬Φ”Τ¬’Φ±»5%Θ§ΚœΦΤ’Φ±»≥§80%ΓΘ

ΓΓΓΓΆΦ2-9PXΫχΩΎΝΩΚΆΆ§±»‘ω≥Λ ΆΦ2-10PXΫχΩΎά¥‘¥ΒΊ

ΓΓΓΓΉ Νœά¥‘¥ΘΚWindΓΔΖΫ’ΐ÷–ΤΎ―–ΨΩ‘Κ’ϊάμ

ΓΓΓΓ4ΓΔPX“ΜΧεΜ·ΉΑ÷Οάϊ»σΫœΚΟ

ΓΓΓΓΡΩ«ΑΒΡPX…ζ≤ζΉΑ÷Ο“ΜΑψΗΫ τ”ΎΝΕΜ·Τσ“ΒΒΡΖΦΧΰΝΣΚœΉΑ÷ΟΘ§PXΉΑ÷Ο÷ς“Σ”–“ΜΧεΜ·ΉΑ÷ΟΚΆΖ«“ΜΧεΜ·ΉΑ÷ΟΝΫ÷÷Θ§Τδ÷ς“Σ…ζ≤ζ‘≠ΝœΖ÷ΈΣ ·Ρ‘”ΆΚΆ“λΙΙΕΰΦΉ±ΫΘ§“ΜΧεΜ·ΉΑ÷Ο”Ο ·Ρ‘”ΆΈΣ‘≠ΝœΦΤΥψ≥…±Ψάϊ»σΘ§PX”·ΩςΤΫΚβΙΪ ΫΈΣ ·Ρ‘”Ά+300Οά‘ΣΘ§Ζ«“ΜΧεΜ·ΉΑ÷ϔϓλΙΙΕΰΦΉ±ΫΈΣ‘≠ΝœΦΤΥψΘ§PX”·ΩςΤΫΚβΙΪ ΫΈΣ“λΙΙΕΰΦΉ±Ϋ+150Οά‘ΣΓΘ”…”Ύ ·Ρ‘”ΆΦέΗώΫœΒΆΘ§2016Ρξ“ΜΧεΜ·ΉΑ÷ΟPXάϊ»σΫœΚΟΘ§Ϋœ2015Ρξ”–Οςœ‘ΒΡΗΡ…ΤΘ§ΡξΡΎάϊ»σΉνΗΏΒψ“ΜΕ»¥οΒΫ150ΟάΫπ/Ε÷ΓΘ2016Ρξάϊ»σΗΏΒψΖ÷±π≥ωœ÷‘Ύ“ΜΦΨΕ»ΚΆ»ΐΦΨΕ»Θ§“ΜΦΨΕ»÷ς“Σ ή‘≠”Ά¥σΒχΘ§ ·Ρ‘”ΆΦέΗώ¥σΖυΉΏΒΆ”ΑœλΘ§Ά§ ±ΙζΡΎPTAΗΚΚ…Έ§≥÷ΗΏΈΜΘ§–η«σΫœΚΟΘ§PXΦέΗώ±μœ÷œύΕ‘ΦαΆΠΘ§»ΐΦΨΕ» ·Ρ‘‘ΌΕ»œ¬ΒχΘ§PXάϊ»σ‘Ό¥¥–¬ΗΏΓΘΖ¥ΙέΖ«“ΜΧεΜ·ΉΑ÷ΟPXάϊ»σ±μœ÷Ϋœ≤νΘ§“ΜΖΫΟφ «MXΦέΗώ±μœ÷œύΕ‘ΦαΆΠΘ§‘λ≥…PX”κMX÷°ΦδΒΡΦέ≤νΡ―“‘ά≠ΩΣΘΜΝμ“ΜΖΫΟφΖ«“ΜΧεΜ·ΉΑ÷Ο‘Υ––≥…±ΨΫœΗΏΘ§ΡξΡΎΉΑ÷ΟΩςΥπ“ΜΕ»¥οΒΫ60Οά‘Σ/Ε÷Ήσ”“ΓΘ

ΓΓΓΓΆΦ2-11“ΜΧεΜ·ΉΑ÷ΟPXάϊ»σ ΆΦ2-12Ζ«“ΜΧεΜ·ΉΑ÷ΟPXάϊ»σ

ΓΓΓΓΉ Νœά¥‘¥ΘΚWindΓΔΖΫ’ΐ÷–ΤΎ―–ΨΩ‘Κ’ϊάμ

ΓΓΓΓΕΰΓΔPTAΙ©ΗχΟφΖ÷Έω

ΓΓΓΓ(“Μ)PTA–¬≤ζΡήΆΕΖ≈Ζ≈ΜΚ

ΓΓΓΓΫϋ °Ρξά¥Έ“ΙζPTA––“ΒΩλΥΌΖΔ’ΙΘ§2016ΡξΈ“ΙζPTA≤ζΡή“―¥οΒΫ4909ΆρΕ÷Θ§ «2007ΡξΒΡ4.2±ΕΓΘ2007ΡξΓΔ2001-2012ΡξΚΆ2014Ρξ»ΐΗω ±ΤΎΈ“ΙζPTA≤ζΡήΩλΥΌ‘ω≥ΛΒΡ ±ΤΎΘ§Ρξ≤ζΡή‘ωΖυΨυ‘Ύ20%“‘…œΘ§2012ΡξPTA≤ζΡή‘ω≥Λ…θ÷ΝΗΏ¥ο56.83%ΓΘΥφΉ≈œ¬”ΈΖΡ÷·ΓΔΜ·œΥ––“Β‘ωΥΌΖ≈ΜΚΘ§PTAœ¬”Έ–η«σ≤ΜΡή÷ß≥≈»γ¥ΥΩλΥΌΒΡ≤ζΡή‘ω≥ΛΘ§PTA“―Ψ≠≥…ΈΣ≤ζΡήΙΐ ΘΉν―œ÷ΊΒΡ ·Μ·––“Β÷°“ΜΓΘ2012Ρξ «÷–ΙζPTA≤ζ“ΒΖΔ’ΙΒΡΖ÷Υ°ΝκΓΘ2012Ρξ«ΑΘ§÷–ΙζPTA≤ζ“ΒΙ©–ηΝΫΆζΘ§––“Β‘ΎΖΔ’ΙΉ≥¥σΒΡΒΡΆ§ ±±Θ≥÷ΝΥΫœΚΟΒΡ”·άϊΥ°ΤΫΓΘ2012Ρξ÷°ΚσΘ§PTA––“ΒΙ©”ΠΩΣ ΦΙΐ ΘΘ§PTAΤσ“ΒΦδΨΚ’υΦ”ΨγΘ§PTA––“Βœί»κ≥ΛΤΎΩςΥπΨ≥ΒΊΓΘΫϋΝΫΡξPTA≤ζΡήΆΕΖ≈Οςœ‘Ζ≈ΜΚΘ§2016ΡξPTA–¬≤ζΡήΆΕΖ≈÷Μ”–220ΆρΕ÷ΚΚΑν ·Μ·Θ§≤ζΡή‘ω≥Λ¬ ΫωΈΣ4.2%ΓΘ‘ΛΦΤ2017ΡξPTA–¬‘ω≤ζΡή”–100ΆρΕ÷ΒΡΥΡ¥®ξ…¥οΚΆ120ΆρΕ÷ΒΡΦΈ–Υ ·Μ·ΕΰΤΎΘ§‘ΛΦΤ≤ζΡή‘ω≥Λ¬ ΈΣ4.48%ΓΘ

ΓΓΓΓΆΦ2-13÷–ΙζPTA≤ζΡήΦΑ‘ω≥Λ¬

ΓΓΓΓΉ Νœά¥‘¥ΘΚWindΓΔΖΫ’ΐ÷–ΤΎ―–ΨΩ‘Κ’ϊάμ

ΓΓΓΓ±μ2-2ΘΚ2016-2017ΡξΈ“ΙζPTAœνΡΩ–¬‘ω«ιΩω

ΓΓΓΓΉ Νœά¥‘¥ΘΚΉΩ¥¥Ή ―ΕΓΔΖΫ’ΐ÷–ΤΎ―–ΨΩ‘Κ’ϊάμ

ΓΓΓΓ(Εΰ)¬δΚσ≤ζΡήΆΥ≥ωΜΚ¬ΐ

ΓΓΓΓΫϋΦΗΡξPTA––“ΒΖΔ…ζΝΥΧλΖ≠ΒΊΗ≤ΒΡ±δΜ·Θ§¥”Ι©≤Μ”Π«σΒΫΡΩ«Α≤ζΡή―œ÷ΊΙΐ ΘΓΘ≤ζΡήΙΐ ΘΒΦ÷¬PTAΦέΗώœ¬Μ§Θ§––“Βάϊ»σΦ±ΨγΕώΜ·Θ§PTA––“ΒΨόΆΖ‘χ≥Δ ‘–Έ≥…≤ζ“ΒΝΣΟΥά¥Φθ≤ζΆΠΦέΘ§ΉνΚσ≤ΜΝΥΝΥ÷°ΓΘΟφΕ‘Β±«ΑΫαΙΙΒς’ϊΒΡ’σΆ¥ΤΎΘ§PTA––“ΒΦ±–ηΩΣΤτΉ‘Έ“…ΐΦΕΒΡΫχ≥ΧΘ§Χ‘Χ≠¬δΚσ≤ζΡή≥…ΈΣΜ·Ϋβ≤ζΡήΙΐ ΘΒΡ÷Ί“Σ ÷ΕΈΓΘ

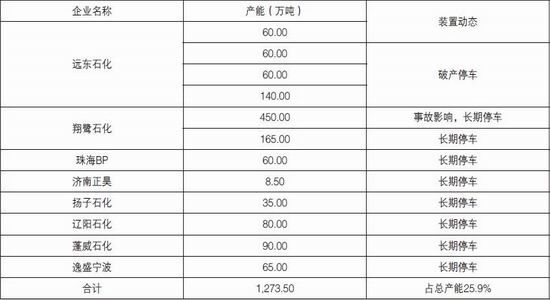

ΓΓΓΓPTA≤ζΡήΆΥ≥ωΒΡ¥σΡΜ‘Ύ2015ΡξΨΆ“―Ψ≠ά≠ΩΣΓΘ”…”Ύ“――œ÷ΊΉ ≤ΜΒ÷’°Θ§ΈόΖ®«ε≥ΞΒΫΤΎ’°ΈώΘ§…ή–Υ‘ΕΕΪ ·Μ·”–œόΙΪΥΨ”Ύ2015Ρξ7‘¬–ϊ≤ΦΤΤ≤ζΘ§‘ΕΕΪ ·Μ·≥…ΈΣΒΎ“ΜΗωΓΑΒΙœ¬Γ±ΒΡΨόΆΖΓΘ≥ΐΝΥΤΤ≤ζΒΦ÷¬ΒΡ≤ζΡήΆΥ≥ωΆβΘ§”–ΕύΧΉ‘Υ––≥…±ΨΫœΗΏPTA–ΓΉΑ÷Ο≥ΛΤΎΆΘ≥ΒΘ§»γ―οΉ” ·Μ·1Κ≈œΏΓΔ“ί ΔΡΰ≤®2Κ≈œΏΓΔ÷ιΚΘBP1Κ≈œΏΓΔΦΟΡœ’ΐξΜΓΔ≈νΆΰ ·Μ·ΚΆΝ…―τ ·Μ·Β»ΓΘ¥ΥΆβΘ§ ή ¬Ι ”ΑœλΘ§‘χΨ≠ΒΡPTA»ΐΨόΆΖ÷°“ΜΒΡœηπΊ ·Μ·ΒΡ615ΆρΕ÷PTAΉΑ÷Ο¥”2015Ρξ4‘¬“‘ά¥“Μ÷±ΆΘ≥ΒΓΘ“ρΈΣΤΤ≤ζΓΔ ¬Ι ΦΑΩςΥπΕχ≥ΛΤΎΆΘ≥ΒΒΡPTAΉΑ÷Ο‘ωΫœΕύΘ§ΚœΦΤΉή≤ζΡήΗΏ¥ο1273.5ΆρΕ÷Θ§’ΦPTAΉή≤ζΡήΒΡ25.9%Θ§“≤ΨΆ «ΥΒΥΡΖ÷÷°“ΜΒΡPTAΉΑ÷Ο“ρΙ ≥ΛΤΎΆΘ≥ΒΓΘΩέ≥ΐ≥ΛΤΎΆΘ≥ΒΉΑ÷Ο≤ζΡήΘ§ΡΩ«ΑΈ“ΙζPTA ΒΦ ”––ß≤ζΡήΈΣ3636ΆρΕ÷ΓΘ

ΓΓΓΓ±μ2-3ΘΚ≥ΛΤΎΆΘ≥ΒPTAΉΑ÷ΟΜψΉή

ΓΓΓΓΉ Νœά¥‘¥ΘΚΉΩ¥¥Ή ―ΕΓΔΖΫ’ΐ÷–ΤΎ―–ΨΩ‘Κ’ϊάμ

ΓΓΓΓœηπΊ ·Μ·ΚΆ‘ΕΕΪ ·Μ·≤ζΡήΫΉΕΈ–‘ΆΥ≥ω÷°ΚσΘ§PTA≤ζΡήΙΐ Θ―ΙΝΠ”–Κή¥σΒΡΜΚΫβΘ§2016ΡξPTAΙ©–ηΫτΤΫΚβΓΘΒΪΡΩ«Α–≈œΔά¥Ω¥Θ§œηπΊ ·Μ·‘Ύ’υ»ΓΩΣ≥Β÷–Θ§2017Ρξ÷ΊΤτΗ≈¬ Ϋœ¥σΘΜ‘ΕΕΪ ·Μ·±ΜΜΣ±ρΦ·Ά≈ ’ΙΚΘ§“≤”–÷ΊΤτ‘ΛΤΎΘΜΝμΆβ“ρΩςΥπΕχ≥ΛΤΎΆΘ≥ΒΒΡ≈νΆΰ ·Μ·“≤‘ΎΉω÷ΊΤτΉΦ±ΗΓΘ»γΙϊ’β–©ΉΑ÷ΟΥ≥άϊ÷ΊΤτΘ§ΫΪΕ‘PTA≤ζ“Β≤ζ…ζΨό¥σ≥εΜςΘ§PTA»Ξ≤ζΡήΫχ≥ΧΩΣΝΥΒΙ≥ΒΓΘ

ΓΓΓΓ(»ΐ)”––ß≤ζΡήΩΣΙΛ¬ ΗΏ ––“ΒΩςΥπ―œ÷Ί

ΓΓΓΓ ήPTA≥ΛΤΎΆΘ≥ΒΉΑ÷ΟΫœΕύ”ΑœλΘ§2016ΡξPTAΗΚΚ…÷ς“ΣΈ§≥÷‘Ύ60%-70%Ήσ”“Θ§ΒΪ≥ΐ»Ξ≥ΛΤΎΆΘ≥ΒΉΑ÷Ο≤ζΡήΘ§PTA”––ß≤ζΡήΩΣΙΛ¬ Ζ«≥ΘΗΏΘ§ΡξΨυ”––ß≤ζΡήΩΣΙΛ¬ ΈΣ89%ΓΘ9‘¬≥θΒΡΚΦ÷ίG20ΖεΜαΕ‘PTAΙΛ≥ßΩΣΙΛ”ΑœλΫœ¥σΘ§PTAΗΚΚ…“ΜΕ»Βχ÷Ν55%Ήσ”“ΓΘ2016ΡξΨέθΞΗΚΚ…÷ς“ΣΈ§≥÷‘Ύ70%-80%Ήσ”“Θ§ΨέθΞΗΚΚ…Οςœ‘ΫΒΒΆ÷ς“Σ «‘Ύ¥ΚΫΎΤΎΦδΚΆ9‘¬ΚΦ÷ίG20ΖεΜαΤΎΦδΓΘ’ϊΧεΕχ―‘Θ§2016ΡξPTAΙ©ΗχΫτΤΫΚβΘ§ΒΪ¥ΚΫΎΤΎΦδΚΆ7‘¬PTAΙ©ΗχΙΐ ΘΫœΈΣ―œ÷ΊΓΘ2016Ρξ¥ΚΫΎΤΎΦδœ¬”ΈΨέθΞΗΚΚ…ΫΒΒΆΟςœ‘Θ§ΕχPTAΗΚΚ…œύΕ‘ΫœΗΏΘ§ΗΟΤΎΦδPTAΩβ¥φΩλΥΌΜΐάέΓΘ6-7‘¬PTAΉΑ÷ΟΦλ–όΫœ…ΌΘ§PTAΕΧΤΎ≥ωœ÷Ιΐ ΘΓΘΚΦ÷ίG20ΖεΜαΤΎΦδPTAΉΑ÷Ο¥σΙφΡΘΆΘ≤ζΘ§ΨέθΞΆΘ≥ΒΙφΡΘΒΆ”Ύ‘ΛΤΎΘ§ΕΧΤΎ¥χΕ·PTAΙ©–ηΟφΚΟΉΣΓΘ

ΓΓΓΓ2016ΡξPTAΦ”ΙΛΖ―≥ΛΤΎΈ§≥÷‘Ύ400-500‘Σ/Ε÷÷°ΦδΘ§…θ÷ΝΉνΒΆΒχΤΤ300‘Σ/Ε÷Θ§»γΙϊΑ¥’’600‘Σ/Ε÷ΒΡΦ”ΙΛ≥…±Ψά¥ΥψΘ§PTAΙΛ≥ß≥ΛΤΎΈ§≥÷‘Ύ100-200‘Σ/Ε÷ΩςΥπΓΘPTAΙΛ≥ß≥ΘΡξΈ§≥÷ΩςΥπΉ¥Χ§Θ§‘ΎPTAœ÷Μθ≥ωœ÷¥σ’«ΫΉΕΈΘ§PTA≤≈≥ωœ÷ΕΧ‘ίΒΡ’ΐœ÷ΫπΝςΓΘ

ΓΓΓΓΆΦ2-14PTAΚΆΨέθΞΨυΚβΗΚΚ… ΓΓΓΓΆΦ2-15PTA…ζ≤ζάϊ»σ

ΓΓΓΓΉ Νœά¥‘¥ΘΚWindΓΔΖΫ’ΐ÷–ΤΎ―–ΨΩ‘Κ’ϊάμ

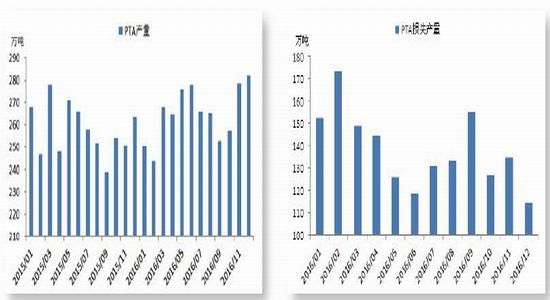

ΓΓΓΓ2016ΡξPTAΉΑ÷ΟΦλ–ό÷ς“ΣΦ·÷–‘Ύ2‘¬ΚΆ9‘¬Θ§2‘¬ΆΘ≥ΒΉΑ÷Ο÷ς“Σ”–“ί ΔΡΰ≤®ΓΔΚΚΑν ·Μ·ΚΆΗΘΫ®Φ―Νζ ·Μ·Β»ΓΘ9‘¬ΆΘ≥ΒΉΑ÷Ο÷ς“Σ”–“ί ΔΚΘΡœΓΔΦΈ–Υ ·Μ·ΓΔΚΘ¬Ή ·Μ·ΚΆΡΰ≤®»ΐΝβΒ»Θ§÷ς“Σ”…”ΎΚΦ÷ίG20ΖεΜαΘ§ΚΦ÷ί÷ή±Ώ ήΜΖ±Θ”ΑœλΘ§PTAΉΑ÷Ο¥σΙφΡΘΆΘ≥ΒΓΘ‘ΛΦΤ2016ΡξPTA≤ζΝΩΈΣ3180ΆρΕ÷Θ§Ά§±»‘ω≥ΛΝΥ3.05%Θ§PTAΡξ≤ζΝΩΈ¬ΚΆ‘ω≥ΛΓΘ

ΓΓΓΓΆΦ2-16PTA≤ζΝΩ ΓΓΓΓΆΦ2-17PTAΥπ ß≤ζΝΩ

ΓΓΓΓΉ Νœά¥‘¥ΘΚWindΓΔΖΫ’ΐ÷–ΤΎ―–ΨΩ‘Κ’ϊάμ

ΓΓΓΓ(ΥΡ)PTA≥ωΩΎ≤ΫΖΞΜρΖ≈ΜΚ

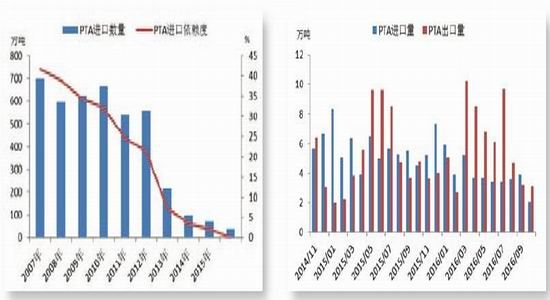

ΓΓΓΓΥφΉ≈ΙζΡΎPTA≤ζΡή¬Ϋ–χ ΆΖ≈Θ§Έ“ΙζPTAΫχΩΎΝΩ¥σΖυœ¬ΫΒΘ§PTAΫχΩΎ“άάΒΕ»―ΗΥΌΫΒΒΆΘ§ΡΩ«ΑΈ“Ιζ“―Ψ≠≥…ΈΣPTAΨΜ≥ωΩΎΙζΓΘ2016Ρξ1-10‘¬PTAΫχΩΎΝΩΈΣ38.86ΆρΕ÷Θ§Ά§±»Φθ…ΌΝΥ17.22%Θ§1-10‘¬PTA≥ωΩΎΝΩΝΩΈΣ60.29ΆρΕ÷Θ§Ά§±»‘ω≥ΛΝΥ10.49%ΓΘ

ΓΓΓΓPTAΙζΡΎ≤ζΡή―œ÷ΊΙΐ ΘΘ§‘ωΦ”≥ωΩΎ≥…ΈΣΙζΡΎ…ζ≤ζΤσ“ΒœϊΜ·≤ζΝΩΒΡΉνΦ―ΆΨΨΕΘ§ΫϋΦΗΡξΈ“ΙζPTA≥ωΩΎ‘ω≥Λ °Ζ÷―ΗΥΌΘ§2015ΡξPTA≥ωΩΎΝΩ”κΫχΩΎΝΩ“―Ψ≠œύΒ±ΓΘΈ“ΙζPTA≥ωΩΎΡΩΒΡΙζ÷ς“Σ «”ΓΕ»Θ§2015Ρξ≥ωΩΎΒΫ”ΓΕ»ΒΡPTA≤ζΝΩΈΣ26.92ΆρΕ÷Θ§’ΦΉή≥ωΩΎΝΩΒΡ43.24%ΓΘ2016Ρξ1-10‘¬≥ωΩΎΒΫ”ΓΕ»ΒΡPTA≤ζΝΩΈΣ16.53ΆρΕ÷Θ§’ΦΉή≥ωΩΎΝΩΒΡ27.41%ΓΘΒΪΈΣΝΥ±ΘΜΛ±ΨΙζΤσ“ΒΘ§”ΓΕ»’ΰΗ°Ή‘7‘¬5»’ΤπΕ‘ά¥Ή‘÷–ΙζΓΔ“Νά ΓΔ”ΓΡαΓΔ¬μά¥Ές―«ΓΔ÷–ΙζΧ®ΆεΒΊ«χΒΡPTA’ς ’Ζ¥«ψœζΥΑΘ§‘Φ85.87-168.76Οά‘Σ/Ε÷Θ§ΥφΉ≈Ζ¥«ψœζ÷’≤ΟΒΡ¬δΕ®Θ§Έ“ΙζPTAΕ‘”ΓΕ»≥ωΩΎΝΩΫΪ ήΒΫΫχ“Μ≤ΫΦΖ―ΙΘ§¥”≥ωΩΎ ΐΨίά¥Ω¥Θ§Ε‘”ΓΕ»≥ωΩΎΝΩΦ±Ψγœ¬Μ§Θ§2016Ρξ8‘¬ΓΔ9‘¬ΚΆ10‘¬Ε‘”Γ≥ωΩΎΝΩΖ÷±π «0.71ΆρΕ÷ΓΔ0.30ΆρΕ÷ΚΆ0.71ΆρΕ÷Θ§Ά§±»œ¬Μ§ΝΥ46.64%ΓΔ71.33%ΚΆ46.15%ΓΘ÷–ΙζPTA≥ωΩΎΗώΨ÷“―ΖΔ…ζ«Ρ»Μ±δΜ·Θ§”ΓΕ»’Φ±»ΖίΕνœ¬Μ§ΒΡΆ§ ±Θ§Ε‘ΑΔ¬ϋΓΔ…≥ΧΊΑΔά≠≤°ΓΔΕμ¬όΥΙΚΆΚΪΙζΒ»≥ωΩΎΫΪΜαΟςœ‘ΓΘ

ΓΓΓΓΆΦ2-18άζΡξPTAΫχΩΎΝΩΚΆΫχΩΎ“άάΒΕ» ΓΓΓΓΆΦ2-19PTAΫχΩΎΝΩΚΆ≥ωΩΎΝΩ

ΓΓΓΓΉ Νœά¥‘¥ΘΚWindΓΔΖΫ’ΐ÷–ΤΎ―–ΨΩ‘Κ’ϊάμ

ΓΓΓΓ(Έε)≤÷ΒΞ“÷÷ΤPTAΙΐΕ»…œ’«

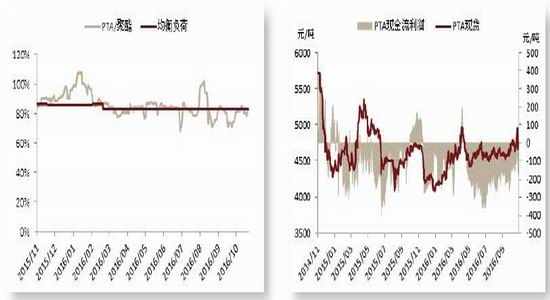

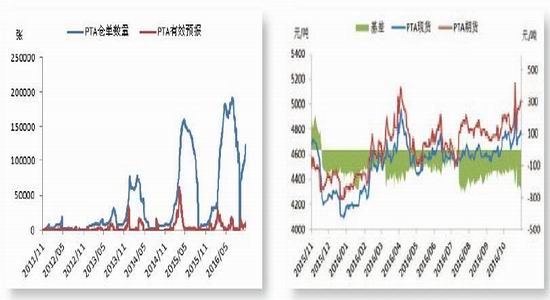

ΓΓΓΓΫώΡξ «PTAΤΎΜθ…œ –ΒΡΒΎ °ΗωΡξΆΖΘ§PTA…ζ≤ζΓΔœϊΖ―œύΙΊΤσ“Β…νΕ»≤Έ”κΤΎΜθ –≥ΓΘ§ ΐΨίœ‘ ΨΘ§ΫΊ÷Ν2016Ρξ10‘¬Θ§PTAΖ®»ΥΩΆΜß≥÷≤÷ΝΩ’Φ±»56%ΘΜΖ®»ΥΩΆΜßΫΜ“ΉΝΩ’Φ±»42%ΓΘPTAΤΎœ÷ΦέΗώœύΙΊ–‘≥§Ιΐ0.95Θ§œ÷ΜθΟ≥“ΉΙψΖΚΒΊάϊ”ΟΤΎΜθΒψΦέΓΘ90%ΒΡ…ζ≤ζΤσ“ΒΓΔΟ≥“ΉΤσ“ΒΚΆ80%ΒΡΨέθΞΤσ“ΒΕΦ≤Έ”κΝΥPTAΤΎΜθ –≥ΓΓΘPTAœύΙΊΤσ“Β≤Έ”κPTAΤΎΜθΧΉΤΎ±Θ÷ΒΜΐΦΪ–‘ΚήΗΏΘ§≤ΩΖ÷¥σ≥ß «PTAΤΎΜθΒΡΫΜΗνΤΖ≈ΤΚΆΫΜΗνΩβΘ§‘Ύ≤÷ΒΞ…ζ≥…ΚΆΫΜΗνΖΫΟφ”–Ή≈ΒΟΧλΕάΚώΒΡ”≈ ΤΓΘPTA…ζ≤ζΤσ“ΒΑ―Ωβ¥φΉΔ≤α≥…≤÷ΒΞΘ§»ΜΚσ‘ΎΤΎΜθ≈ΧΟφΉω¬τ±ΘΘ§Ά®ΙΐΤΎΜθ –≥Γά¥œϊΜ·Εύ”ύΒΡ≤ζΤΖΓΘΫΜ“ΉΥυΒΡ ΐΨίœ‘ ΨΘ§PTAΤΎΜθ≤÷ΒΞ ΐΝΩΚΆΫΜΗνΝΩ÷πΡξΉΏΗΏΘ§2016Ρξ7‘¬12»’Θ§PTAΉΔ≤α≤÷ΒΞΈΣ185845’≈Θ§”––ß≤÷ΒΞ‘Λ±®ΈΣ18537’≈Θ§≤÷ΒΞΉήΦΤΈΣ204382’≈Θ§ΚœΦΤ102.18ΆρΕ÷Θ§Ϋœ2015ΡξPTA≤÷ΒΞΖε÷Β‘ωΦ”ΝΥ16.59ΆρΕ÷ΓΘ2016Ρξ9‘¬Κœ‘ΦΫΜΗν“‘ΚσΘ§PTA≤÷ΒΞΦ·÷–ΉΔœζΘ§≤ΩΖ÷ΉΔ≤αΙΐ≤÷ΒΞΒΡΜθ‘¥‘ΎΜΜ–¬ΜθΚσ±Μ÷Ί–¬ΉΔ≤α≥…≤÷ΒΞΘ§≤÷ΒΞ ΐΝΩ‘ΌΕ»ΜΊ…ΐΘ§÷Ν2016Ρξ11‘¬ΒΉΘ§PTAΉΔ≤α≤÷ΒΞΦ””––ß‘Λ±®ΚœΦΤ135845’≈Θ§PTAΒΡΩβ¥φ―ΙΝΠ“άΨ…Κή¥σΓΘ

ΓΓΓΓPTA≤÷ΒΞ ΐΝΩΚΆΫΜΗν ΐΝΩΨό¥σΒΡΝμ“ΜΗω‘≠“ρ «PTA –≥Γ¥Π”ΎΤΎΜθ…ΐΥ°ΗώΨ÷Θ§”…”Ύ‘≠”Ά¥σΖυΖ¥Β·Θ§ –≥ΓΕ‘PTAΈ¥ά¥ΦέΗώΫœΈΣΩ¥ΚΟΘ§2016ΡξPTAΤΎΜθ –≥Γ“Μ÷±±Θ≥÷’βΤΎΜθ…ΐΥ°Θ§Μυ≤νΜυ±Ψ…œΈ§≥÷‘Ύ-250‘Σ/Ε÷ΒΫ-150‘Σ/Ε÷÷°ΦδΘ§Β±PTAΜυ≤νά©¥σ ±Θ§PTAΤΎΜθ –≥Γ¥φ‘Ύ’βΤΎœ÷ΧΉάϊΩ’ΦδΘ§Έϋ“ΐPTA…ζ≤ζΤσ“ΒΉω¬τ≥ωΧΉ±ΘΓΘ¥”PTAΤΎΜθ≥÷≤÷ά¥Ω¥Θ§Ω’ΆΖ≥÷≤÷Φ·÷–Ε»ΫœΗΏΘ§≤ζ“ΒΩβΜß‘Ύ’β–©œ·ΈΜΉωΩ’ΓΘ2016Ρξ¥σ≤ΩΖ÷…ΧΤΖΕΦ÷ΙΒχΖ¥Β·Θ§≤ΩΖ÷…ΧΤΖ’«Ζυ≥§100%Θ§œύ±»÷°œ¬Θ§PTAΖ¥Β·ΖυΕ»”–œόΓΘ“ρ¥ΥΘ§ΆΕΜζΉ ΫπΕύ¥Έ≥≠ΒΉPTAΘ§ΒΪΉνΚσΕΦ“‘ ßΑήΗφ÷’ΓΘ“ΜΖΫΟφ”…”ΎPTAΙ©Ηχ―ΙΝΠ¥σΘ§Μυ±ΨΟφ≤Μ÷ß≥÷…œ’«ΘΜΝμ“ΜΖΫΟφPTA≤ζ“ΒΉ ΫπΝΠΝΩ«Ω¥σΘ§«“ «ΉωΩ’÷ςΝΠΓΘPTA…ζ≤ζΤσ“Β‘ΎΤΎΜθ≈ΧΟφΉω¬τ±ΘΘ§≥…ΈΣPTAΤΎΜθΒΡΧλ»ΜΩ’ΆΖΘ§PTAΤσ“ΒΆ®ΙΐΤΎΜθ –≥Γ‘ΥΉς¥οΒΫΜ·ΫβΩβ¥φ―ΙΝΠΓΔΥχΕ®Φ”ΙΛάϊ»σΒΡΡΩΒΡΘ§ΒΪ“≤“ΜΕ®≥ΧΕ»“÷÷ΤPTAΙΐΕ»…œ’«ΓΘ

ΓΓΓΓΆΦ2-20PTA≤÷ΒΞ ΐΝΩΦΑ”––ß‘Λ±® ΓΓΓΓΆΦ2-21PTAΜυ≤ν

ΓΓΓΓΉ Νœά¥‘¥ΘΚWindΓΔΖΫ’ΐ÷–ΤΎ―–ΨΩ‘Κ’ϊάμ

ΓΓΓΓ»ΐΓΔPTA–η«σΟφΖ÷Έω

ΓΓΓΓ(“Μ)ΨέθΞ––“ΒΨΑΤχΕ»ΜΊ…ΐ

ΓΓΓΓΙΐ»Ξ °ΦΗΡξΘ§Έ“ΙζΨέθΞΜ·œΥ≤ζ“ΒΝ¥≈ν≤ΣΖΔ’ΙΘ§≥…ΈΣ»Ϊ«ρΉν¥σΒΡ…ζ≤ζΚΆœϊΖ― –≥ΓΓΘ2016ΡξΨέθΞ≤ζΡή‘ωΥΌΟςœ‘Ζ≈ΜΚΘ§ΕύΧΉΉΑ÷Ο”–ΆΤ≥ΌΆΕ≤ζΘ§÷Ν2016ΡξΒΉΘ§Έ“ΙζΨέθΞΉή≤ζΡή¥οΒΫ4946ΆρΕ÷Θ§Ρξ‘ω≥ΛΝΩΫϋ4%ΓΘ‘ΛΦΤ2017Ρξ÷–ΙζΨέθΞ–¬‘ω≤ζΡή350ΆρΕ÷Ήσ”“Θ§ΒΪ≤ΩΖ÷ΉΑ÷ΟΜρΆΤ≥ΌΆΕ≤ζΓΘΨέθΞ‘ωΥΌΖ≈ΜΚΘ§ΫΪ”–άϊ”Ύ––“ΒΨΑΤχΕ»ΜΊ…ΐΓΘΨέθΞΙΛ≥ßΨ≠άζΙΐΝ§ΡξΒΡΩςΥπ÷°ΚσΘ§ΨέθΞ––“ΒΨΑΤχΕ»”–ΝΥΟςœ‘ΜΊ…ΐΘ§2016ΡξΨέθΞ –≥ΓΒΡΙ©”Π“Μ÷±±Θ≥÷Ή≈Έ»÷–ΤΪΫτΒΡΧ§ ΤΓΘΨέθΞΓΔΒ”¬Ύ≤ζΤΖΦέΗώΫœΡξ≥θ”–¥σΖυΒΡ…œ’«Θ§––“ΒΩβ¥φ≤ΜΕœΉΏΒΆΘ§ΨέθΞΒ”¬Ύ”·άϊΡήΝΠ”–ΝΠΟςœ‘ΧαΗΏΓΘ

ΓΓΓΓΆΦ2-22÷–ΙζΨέθΞ≤ζΡήΦΑ‘ω≥Λ¬

ΓΓΓΓΉ Νœά¥‘¥ΘΚWindΓΔΖΫ’ΐ÷–ΤΎ―–ΨΩ‘Κ’ϊάμ

ΓΓΓΓ2016Ρξ÷–ΙζΨέθΞ≤ζΤΖ –≥Γ’ϊΧε≥ ’πΒ¥ΉΏΗΏΉΏ ΤΘ§ΫΊ÷Ν2016Ρξ11‘¬ΒΉΘ§ΨέθΞ«–Τ§ΓΔΤΩΦΕ«–Τ§ΓΔΒ”¬Ύ≥ΛΥΩΚΆΒ”¬ΎΕΧœΥΖ÷±π”–25.94%ΓΔ16.74%ΓΔ25.57%ΚΆ16.71%ΒΡ…œ’«ΓΘ ή“φ”ΎΨέθΞΖ¥Β·Θ§ΨέθΞ≤ζΤΖάϊ»σΟςœ‘ΗΡ…ΤΘ§Τδ÷–Β”¬Ύ≥ΛΥΩΚΆΒ”¬ΎΕΧœΥάϊ»σΫœΚΟΘ§ΒΪ…œΑκΡξΨέθΞ«–Τ§ΦΑΤΩΤ§ΩςΥπΫœΈΣΟςœ‘ΓΘ2016ΡξΨέθΞ’ϊΧε≤ζœζΫœΚΟΘ§œ¬”ΈΒ”¬ΎΩβ¥φœϊΜ·ΫœΩλΘ§2016ΡξΒΉΒ”¬ΎΩβ¥φΫΒ÷Νάζ ΖΒΆΈΜΓΘ

ΓΓΓΓΆΦ2-23ΨέθΞάϊ»σ±μœ÷

ΓΓΓΓΉ Νœά¥‘¥ΘΚWindΓΔΖΫ’ΐ÷–ΤΎ―–ΨΩ‘Κ’ϊάμ

ΓΓΓΓΆΦ2-24ΨέθΞ”κΒ”¬ΎΦέΗώ ΓΓΓΓΆΦ2-25Β”¬ΎΩβ¥φΧλ ΐ

ΓΓΓΓΉ Νœά¥‘¥ΘΚWindΓΔΖΫ’ΐ÷–ΤΎ―–ΨΩ‘Κ’ϊάμ

ΓΓΓΓ(Εΰ)»ΥΟώ±“±α÷ΒΫΪΜΚΫβΖΡ÷·ΖΰΉΑ≥ωΩΎ―ΙΝΠ

ΓΓΓΓ‘ΎΜΐΦΪΒΡ≤Τ’ΰ’ΰ≤ΏΓΔΈ»ΫΓΒΡΜ豓’ΰ≤ΏΒΡΉς”Οœ¬Θ§2016Ρξ÷–ΙζΚξΙέΨ≠ΦΟ÷ΙΒχΤσΈ»Θ§≥ œ÷≥ωΒΉ≤ΩΤσΈ»ΦΘœσΓΘ2016Ρξ«Α»ΐΦΨΕ»Ά§±»‘ω≥Λ6.7%ΓΘΙζΦ“Ά≥ΦΤΨ÷ ΐΨίœ‘ ΨΘ§1-10‘¬ΖίΘ§ΙφΡΘ“‘…œΙΛ“Β‘ωΦ”÷ΒΆ§±»‘ω≥Λ6.0%Θ§“―Ψ≠÷ΙΒχΤσΈ»ΓΘ

ΓΓΓΓ÷–ΙζΫχ≥ωΩΎ―”–χΗΚ‘ω≥ΛΘ§1-10‘¬Έ“ΙζΫχ≥ωΩΎΉή÷ΒΈΣ29814.81“ΎΟά‘ΣΘ§Ά§±»œ¬ΫΒ7.6%Θ§ΒχΖυΆ§±» ’’≠Θ§≥ωΩΎΉή÷ΒΈΣ17115.48“ΎΟά‘ΣΘ§Ά§±»œ¬Βχ7.7%Θ§ΫχΩΎΉή÷ΒΈΣ12699.34“ΎΟά‘ΣΘ§Ά§±»œ¬Βχ7.5%Θ§ ΐΨί…œΩ…“‘Ω¥≥ωΡΎΆβ–ηΤΘ»θΒΡΗώΨ÷≤ΔΟΜ”–ΗΡ±δΓΘΈ“ΙζΖΡ÷·ΤΖΖΰΉΑ≥ωΩΎ―”–χœ¬ΫΒ«ς ΤΘ§1-10‘¬άέΦΤ≥ωΩΎΈΣ2225.61“ΎΟά‘ΣΘ§Ά§±»œ¬ΫΒ5.31%Θ§Τδ÷–ΖΡ÷·ΤΖ≥ωΩΎ881.32“ΎΟά‘ΣΘ§œ¬Βχ6.96%Θ§ΖΰΉΑ≥ωΩΎ1253.13“ΎΟά‘ΣΘ§œ¬ΫΒ19.15%ΓΘΈ“ΙζΖΡ÷·ΖΰΉΑ≥ωΩΎ≥ωœ÷20ΕύΡξά¥…Ό”–ΒΡΝ§–χΝΫΡξœ¬Μ§ΒΡΨ÷ΟφΘ§Έ“ΙζΖΡ÷·ΖΰΉΑ≥ωΩΎ≥÷–χœ¬Μ§÷ς“Σ ή÷ΊΒψ –≥Γ–η«σΒΆΟ‘ΓΔΖΰΉΑ≤ζ“ΒΦ”ΥΌΉΣ“ΤΒ»“ρΥΊΒΡΙ≤Ά§”ΑœλΓΘPTA÷ς“Σ”Ο”Ύ…ζ≤ζΨέθΞœΥΈ§Θ§ΖΡ÷·ΖΰΉΑ≥ωΩΎ≥÷–χΕώΜ·Ε‘PTA–η«σ≤ζ…ζ≥ΛΤΎάϊΩ’”ΑœλΓΘ ήΟάΙζΦ”œΔ‘ΛΤΎΚΆ÷–ΙζΨ≠ΦΟΖ≈ΜΚΒ»“ρΥΊ”ΑœλΘ§2016Ρξ»ΥΟώ±“¥σΖυ±α÷ΒΘ§ΫΊ÷Ν11ΒΉΘ§άκΑΕ»ΥΟώ±“ΒχΤΤ6.9Θ§¥¥ΑΥΡξΑκά¥–¬ΒΆΓΘΥφΉ≈»ΥΟώ±“ΒΡœ¬ΒχΘ§≥ωΩΎ–Ά––“ΒΫΪ÷±Ϋ” ή“φ»ΥΟώ±“±α÷ΒΘ§Τδ÷–ΖΰΉΑ––“Β ή“φΜρΉνΈΣΟςœ‘ΓΘ

ΓΓΓΓΆΦ2-26ΖΰΉΑ–§Ο±ΓΔ’κΓΔΖΡ÷·ΤΖάύΝψ έΕνΦΑΆ§±» ΓΓΆΦ2-27÷–ΙζΖΡ÷·ΤΖΖΰΉΑ≥ωΩΎΫπΕν

ΓΓΓΓΉ Νœά¥‘¥ΘΚWindΓΔΖΫ’ΐ÷–ΤΎ―–ΨΩ‘Κ’ϊάμ

ΓΓΓΓΒΎ»ΐ≤ΩΖ÷Κσ –’ΙΆϊ”κ≤ΌΉςΫ®“ι

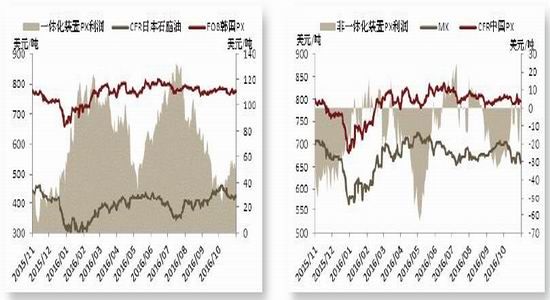

ΓΓΓΓ‘Λ≤βΈ¥ά¥PTAΦέΗώΉΏ ΤΘ§Έ“Ο«Ω…“‘¥”PTA≤ζΤΖΕ®ΦέΜζ÷Τά¥ΆΤΕœΘ§PTAΦέΗώ=‘≠”ΆΦέΗώ+…œ”Έ ·Μ·≤ζΤΖ( ·Ρ‘”ΆΓΔPX)άϊ»σ+PTAΦ”ΙΛΖ―ΓΘ

ΓΓΓΓPTAΦ”ΙΛΖ―ΖΫΟφΓΘ2016ΡξΒΉPTAΉή≤ζΡή4909ΆρΕ÷Θ§ΨέθΞ”––ß≤ζΡή4724ΆρΕ÷Θ§PTAΚΆΨέθΞΒΡΡξΨυΗΚΚ…Ζ÷±π «65%ΚΆ77%ΓΘ»γΙϊ2017ΡξPTAΚΆΨέθΞΡξΨυΗΚΚ…Έ§≥÷Έ»Ε®Θ§«“≤ΜΩΦ¬«PTAΚΆΨέθΞ–¬≤ζΡήΆΕΖ≈ΚΆΆΘ≥ΒΉΑ÷Ο÷ΊΤτ“ρΥΊΘ§Ε‘”ΠPTA≤ζΝΩΚΆΨέθΞ≤ζΝΩΖ÷±π «3190ΆρΕ÷ΚΆ3637ΆρΕ÷Θ§ΨέθΞ…ζ≤ζΥυ–ηΒΡPTA≤ζΝΩΈΣ3146ΆρΕ÷Θ§PTAΙ©–ηΫΪΈ§≥÷ΫτΤΫΚβΓΘ2017ΡξPTA–¬ΆΕ≤ζΉΑ÷Ο”–100ΆρΕ÷ΥΡ¥®ξ…¥οΚΆ120ΆρΕ÷ΦΈ–Υ ·Μ·ΕΰΤΎΘ§Εχ≈νΆΰ ·Μ·ΓΔ‘ΕΕΪ ·Μ·ΚΆœηπΊ ·Μ·ΕΦ”–÷ΊΤτ‘ΛΤΎΘ§Τδ≤ζΡήΖ÷±πΕ‘”Π90ΆρΕ÷ΓΔ140ΆρΕ÷ΚΆ450ΆρΕ÷ΓΘ2017ΡξΨέθΞ–¬≤ζΡήΆΕΖ≈‘Ύ350ΆρΕ÷Ήσ”“ΓΘ»γΙϊ–¬≤ζΡήΆΕΖ≈ΚΆΆΘ≥ΒΉΑ÷Ο÷ΊΤτ»Ϊ≤ΩΥ≥άϊΫχ––Θ§ΩΦ¬« ±Φδ≤ΜΕ®“ρΥΊΘ§ΫΪΤδ“ΜΑκ≤ζΡήΦΤ»κΘ§≤ΔΑ¥’’2016ΡξΤΫΨυΗΚΚ…ΦΤΥψΓΘΡ«Ο¥Θ§Ε‘”ΠΒΡ’βΖΫΟφPTAΚΆΨέθΞ≤ζΝΩΈΣ585ΆρΕ÷ΚΆ135ΆρΕ÷Θ§PTAΙ©ΗχΙΐ Θ470ΆρΕ÷ΓΘ“ρ¥ΥΘ§2017ΡξPTAΙ©–ηΟφΉν¥σ”Αœλ“ρΥΊ «ΆΘ≥ΒΉΑ÷Ο÷ΊΤτΘ§Φ¥ Ι÷Μ”–≤ΩΖ÷ΆΘ≥ΒΉΑ÷Ο÷ΊΤτΜρ–¬‘ω≤ζΡήΥ≥άϊΆΕΖ≈Θ§PTA“≤Μα¥”Ι©–ηΫτΤΫΚβΉΣΈΣΙ©ΗχΙΐ ΘΓΘ2016ΡξPTAΦ”ΙΛΖ―‘Ύ300-800‘Σ/Ε÷÷°ΦδΘ§ΤΫΨυΦ”ΙΛΖ―ΈΣ450‘Σ/Ε÷Θ§2017ΡξPTAΙ©Ηχ―ΙΝΠ“άΨ…Ϋœ¥σΘ§‘ΛΦΤ2017ΡξPTAΤΫΨυΦέΗώΖ―“άΨ…‘Ύ450‘Σ/Ε÷Ήσ”“ΓΘ

ΓΓΓΓ‘≠”ΆΦέΗώΖΫΟφΓΘ2016Ρξ‘≠”Ά÷ΙΒχΖ¥Β·Θ§Ζ¥Β·ΖυΕ»Ϋœ¥σΘ§‘≠”ΆΙ©–η ßΚβΉ¥Ωω”–ΝΥΚή¥σΗΡ…ΤΓΘ11‘¬ΒΉΘ§≈Ζ≈εΩΥΨωΕ®‘≠”Ά»’≤ζΝΩΦθ…Ό120ΆρΆΑ/ΧλΘ§Φ¥ΫΪ≈Ζ≈εΩΥ‘≠”Ά≤ζΝΩ…œœόΕ®‘Ύ3250ΆρΆΑ/ΧλΓΘ≈Ζ≈εΩΥ‘≠”ΆΦθ≤ζ–≠“ιΫΪΆΤΕ·‘≠”ΆΙ©–ηΤΫΚβΘ§‘≠”ΆΦέΗώ÷Ί–ΡΫΪΦΧ–χΧß…ΐΘ§‘ΛΦΤ2016Ρξ‘≠”ΆΦέΗώ«χΦδΫΪ‘Ύ45-65Οά‘Σ/ΆΑΓΘ

ΓΓΓΓ ·Ρ‘”ΆΚΆPXΒΡΦέΗώΚΆάϊ»σ ήΤδΙ©–η±δΜ·”ΑœλΘ§≤ΈΩΦ2016Ρξ ·Ρ‘”ΆΓΔPXΦέ≤νΦΪ÷Β±δΜ·Θ§45Οά‘ΣΒΡ‘≠”ΆΕ‘”ΠΉνΒΆ750Οά‘ΣΒΡPXΘ§65Οά‘ΣΒΡ‘≠”ΆΕ‘”ΠΉνΗΏ1010Οά‘ΣΒΡPXΓΘΦ¥PXΦέΗώ«χΦδΫΪ‘Ύ750-1010Οά‘Σ/Ε÷Θ§Ε‘”ΠPTAΒΡ…ζ≤ζ≥…±ΨΈΣ4100-5550‘Σ/Ε÷ΓΘ‘ΌΦ”…œ450‘ΣΒΡPTAΦέΗώΦ”ΙΛΖ―Θ§PTAΦέΗώ«χΦδΫΪ‘Ύ4550-6000‘Σ/Ε÷÷°ΦδΓΘΉήΧεά¥Ω¥Θ§ ή≥…±ΨΕΥ÷ß≥≈“ρΥΊ”ΑœλΘ§PTAΦέΗώ÷Ί–ΡΫΪΜαΧß…ΐΘ§ΒΪΙ©Ηχ―ΙΝΠΫœ¥σΘ§PTAΦ”ΙΛΖ―»‘ΫΪΈ§≥÷ΒΆΈΜΓΘ2017ΡξPTA…œ”–―ΙΝΠΘ§œ¬”–÷ß≥≈Θ§PTAΦέΗώ÷Ί–ΡΫΪ÷π≤ΫΧß…ΐΓΘ

ΓΓΓΓ≤ΌΉςΫ®“ιΘ§ ήΕύΖΫ“ρΥΊ”ΑœλΘ§2017ΡξPTA –≥ΓΜρΡ―“‘≥ωœ÷«ς Τ–‘––«ιΘ§PTA –≥ΓΫχ»κ–¬≥ΘΧ§ΓΘ≤ΌΉς…œ≤…»ΓΗΏ≈ΉΒΆΈϋ≤Ώ¬‘Θ§Α―Έ’ΫΉΕΈ–‘ΜζΜαΓΘΒ±PTAΦ”ΙΛΖ――ΙΥθ350‘Σ/Ε÷“‘œ¬Θ§Ω…“‘≤…»ΓΉωΕύΫϋ‘¬PTAΦ”ΙΛΖ―≤Ώ¬‘ΘΜΒ±PTAΜυ≤ν±δ–ΓΘ§ΧΉ±Θ―ΙΝΠΜα“÷÷ΤΤΎΜθΙΐΕ»…œ’«Θ§Ω…“‘Ϋι»κΩ’ΒΞΓΘ

ΓΓΓΓΗΫ±μΘΚPTA≤ζ“ΒœύΙΊ÷Λ»·

ΓΓΓΓ2ΓΔΒΎ“ΜΖΡ÷·ΆχΉΣ‘ΊΒΡΥυ”–ΒΡΈΡ’¬ΓΔΆΦΤ§ΓΔ“τΤΒΓΔ ”ΤΒΈΡΦΰΒ»Ή ΝœΒΡΑφ»®ΙιΑφ»®Υυ”–»ΥΥυ”–Θ§±ΨΆχ’Ψ≤…”ΟΒΡΖ«±Ψ’Ψ‘≠¥¥ΈΡ’¬ΦΑΆΦΤ§Β»ΡΎ»ίΈόΖ®“Μ“ΜΚΆΑφ»®’ΏΝΣœΒΘ§»γΙϊ±ΨΆχ’ΨΥυ―ΓΡΎ»ίΒΡΈΡ’¬Ής’ΏΦΑ±ύΦ≠»œΈΣΤδΉςΤΖ≤Μ“Υ…œΆχΙ©¥σΦ“δ·άάΘ§Μρ≤Μ”ΠΈό≥Ξ Ι”ΟΘ®…φΦΑΖ―”ΟΈ ΧβΘ§–η“Σ…Ψ≥ΐΓΑ≤Μ“Υ…œΆχΙ©¥σΦ“δ·άάΘ§Μρ≤Μ”ΠΈό≥Ξ Ι”ΟΓ±Θ©«κΦΑ ±”ΟΒγΉ”” ΦΰΘΚmartin@setways.comΆ®÷ΣΈ“Ο«Θ§Έ“Ο«Μα‘ΎΒΎ“Μ ±Φδ…Ψ≥ΐΘ§±ήΟβΗχΥΪΖΫ‘λ≥…≤Μ±Ί“ΣΒΡΨ≠ΦΟΥπ ßΓΘ