现在位置 >>

现在位置 >> 5月份,上游原油冲高回落,PX价格小幅回升,原料成本区间上抬对期价有所支撑,但下游涤丝库存较高,需求表现乏力,PTA期价呈现区间震荡的走势。展望6月份,上游原油宽幅震荡,PX、PTA加工费处于低位,成本端对PTA期价构成一定支撑,而下游需求恢复迟缓,期现套利盘及交易所仓单高企对期价构成压力,预计PTA期价将呈现低位震荡走势,PTA1709合约有望以4600-5100区间波动为主。

一、基本面分析

1、宏观经济方面

国家统计局公布数据显示,4月规模以上工业增加值同比实际增长6.5%,比3月份放缓1.1个百分点。1-4月份,规模以上工业增加值同比增长6.7%。其中,采矿业降幅有所缩减;受出口和投资放缓的影响,制造业增速回落明显。

1-4月份,全国固定资产投资(不含农户)144327亿元,同比增长8.9%,增速比1-3月份低0.3个百分点。从经季节调整后的环比速度看,4月份比3月份增长0.71%。1-4月份,民间固定资产投资88053亿元,同比名义增长6.9%,增速比1-3月份低0.8个百分点。民间固定资产投资占全国固定资产投资(不含农户)的比重为61%。

4月份,社会消费品零售总额27278亿元,同比名义增长10.7%。经季节调整后,4月份社会消费品零售总额环比增长0.79%。其中,限额以上单位消费品零售额12253亿元,增长9.2%。其中餐饮收入2886亿元,同比增长11.1%;商品零售24393亿元,增长10.6%。

央行[微博]公布数据显示,4月份,人民币贷款新增1.1万亿元,分别比上月和上年同期多增800亿元和5444亿元;社会融资规模增量为1.39万亿元,分别比上月和上年同期减少7289亿元和多增6091亿元;货币供应量M1和M2同比增长18.5%和10.5%,分别较上月下降0.3和0.1个百分点。在当前经济增长暂时企稳,实现全年GDP增长目标6.5%无忧的情况下,央行将继续抓住降杠杆和防风险的时间窗口,落实中央更注重抑制资产泡沫和防范金融风险,守住不发生系统性金融风险底线的精神。未来央行会利用MPA考核、公开市场操作、SLF、MLF、PSL等工具调节市场流动性,满足实体经济资金需求的同时,强化对委外理财产品和同业存款等的监管,防止资金流入房地产市场,进一步降低债市杠杆率,导致市场资金流动性将出现边际收紧。

总的来看,投资、消费、工业较3月高点均有所回落,但整体表现仍较平稳。金融数据显示货币政策有收紧趋势,预计后期金融去杠杆政策将持续推进,整体货币政策呈现中性偏紧。

2、上游原料走势

5月份国际原油价格呈现探低回升的走势,WTI原油价格处于43美元/桶至53美元/桶区间波动,布伦特原油价格处于46美元/桶至55美元/桶区间运行,美国原油与布伦特原油价差处于2-3美元区间波动;石脑油价格呈现先抑后扬,从431美元/吨回升至458美元/吨CFR日本;亚洲地区的MX价格探低回升,从625美元/吨上涨至658美元/吨FOB韩国。亚洲地区的PX价格震荡回升,处于771美元/吨至824美元/吨FOB韩国。截止5月23日,石脑油的利润回落至37美元左右,MX的利润小幅回落至145美元上方。PX工厂的利润回升至66美元左右,PX-石脑油价差处于355美元左右,PX-MX价差小幅回升至155美元左右。

PX合同货方面,日本出光6月PX倡导价格执行915美元/吨CFR,较5月ACP价格上调10美元;韩国SK6月PX倡导价格执行900美元/吨CFR,较5月ACP价格上调45美元;日本JX出台6月ACP倡导价格在890美元/吨CFR,较5月ACP价格下调20美元。中石化[微博]化工销售华东分公司5月份PX合约货结算价格执行6840元/吨(6790元现款价),较3月结算价下跌90元/吨,跌幅为1.3%。装置方面,印度OMPL92万吨PX装置5月1日起停车检修,停车3周于5月20日重启。韩国韩华位于大山的2#芳烃装置5月10日起停车进行脱瓶颈扩容,停车时间50天左右。目前该装置PX产能在106万吨,扩能之后PX产能将达到126万吨/年。上海石化60万吨PX装置5月13日附近重启。齐鲁石化7万吨PX装置5月15日开始停车进行年度大检修,停车时间45天左右,厂家计划6月底附近重启。韩国SK位于蔚山的100万吨PX装置因装置故障于5月21日停车,厂家计划停车时间10天左右。台塑位于麦廖的3#装置计划4月份停车,于5月底重启。

截止5月下旬,亚洲PX装置开工率回升至72%左右,国内PX装置开工率在77%左右,国内PX厂家5月底至6月份检修意向较多,预计国内PX开工率后期将继续下滑;当前PX的加工价差小幅回升,PX价格整体呈现震荡。

3、PTA供需状况

截至2017年5月,国内PTA产能共计4890万吨,长期停产产能为1180万吨。5月份停车检修装置,宁波逸盛65万吨PTA装置5月5日停车,厂家表示是永久性关停。亚东石化80万吨PTA装置5月12日因故停车,5月15日装置重启;宁波台化120万吨PTA装置5月8日停车检修,5月20日重启;宁波利万(三菱)70万吨PTA装置计划4月30日起停车检修,预计6月8日左右重启;宁波逸盛3#220万吨PTA装置推迟至5月24日停车检修12天左右。上海石化40万吨PTA装置4月24日停车检修,工厂原计划5月23日重启,但目前重启有所推迟,重启时间待定。目前公布的6月份PTA检修计划有,珠海BP125万吨PTA装置计划6月中旬停车检修。江阴汉邦220万吨PTA装置计划6月停车检修。6月份PTA计划检修产能约为345万吨。

根据国内各PTA厂家装置运行负荷计算,5月PTA装置平均负荷处于68.5%左右,较4月份的67%回升1.5个百分点;截止5月25日PTA装置平均负荷处于70%左右。当前PTA厂家库存维持在0-5天左右;截止5月25日交易所仓单为217538张,有效预报为4557张,总计约有111万吨左右,较4月份仓单减少7万吨左右。

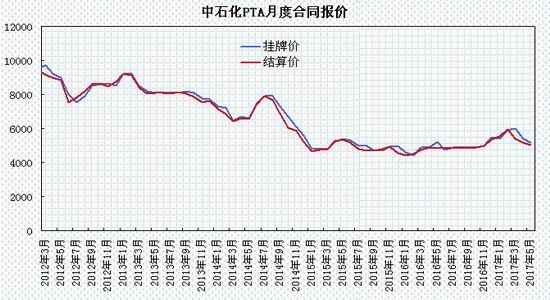

PTA合同货方面,中石化、恒力石化5月PTA结算价格执行5030元/吨,较4月份下调120元/吨。

国内PTA现货市场呈现区间偏弱震荡的走势。截止到5月26日PTA华东市场报价在4680元/吨,较上月下跌约110元/吨;外盘现货价格报至614美元/吨,较上月下跌约6美元/吨。5月份PX价格处于791-844美元/吨CFR中国,国内PTA生产商动态加工费处于300至390元/吨左右,PTA生产商加工费处于低位水平,整体呈现小幅亏损,成本端有所支撑。

4、聚酯化纤市场

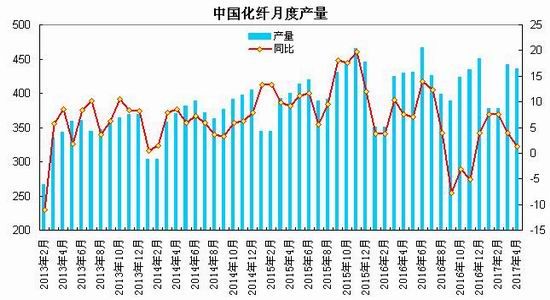

据国家统计局公布的数据显示,4月化纤产量为436万吨,较3月份环比减少6万吨,同比增长1.3%,1-4月化纤累计产量为1631万吨,同比增长5.9%。4月聚酯产量90.7万吨,同比下降9.5%,1-3月聚酯累计产量262.9万吨,较去年同比下降10.6%;

截止5月19日,聚酯切片装置的平均开工率在68%附近,涤纶长丝装置的平均开工率在76%左右,涤纶短纤装置的平均开工率在75%左右。江浙织机综合开机率为78.5%,具体到各专业生产基地来看,盛泽喷水整体开工80-90%;长兴喷水开工率90%;萧绍圆机整体开工率回落至60%-70%,常熟经编开工率回落至50%-70%,海宁经编开工率80%。江浙主流涤纶长丝工厂的库存天数在14-23天,其中POY在14天附近的水平,较4月底下降1天左右;FDY在15.5天附近,较4月底下降2天左右;DTY在22.5天附近,较4月底下降1天左右。聚酯切片行业库存天数为8天,涤丝行业库存较4月份呈小幅回落。整体上,聚酯开工保持平稳,下游织造综合开机小幅回落,整体处于去库存阶段。

5、下游状况

据国家统计局数据显示,4月份,社会消费品零售总额27278亿元,同比名义增长10.7%。其中,限额以上单位消费品零售额12253亿元,增长9.2%。在商品零售中,4月份,限额以上单位商品零售11532亿元,同比增长9.3%,其中,服装鞋帽、针纺织品零售额1126亿元,同比增长10%,较去年同期提升2.7个百分点。1-4月份,限额以上单位商品零售46832亿元,同比增长8.3%,其中,服装鞋帽、针纺织品零售额4779亿元,同比增长7.1%。

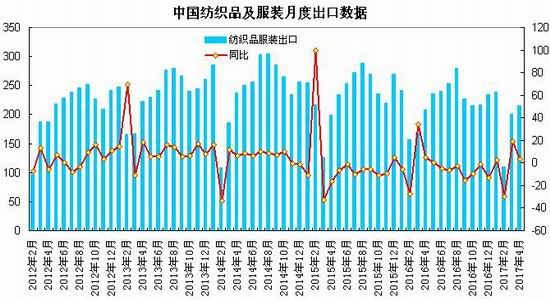

一季度,规模以上纺织企业实现主营业务收入16766.5亿元,同比增长9.2%,增速较上年同期提高4.1个百分点;利润总额为864.4亿元,同比增长13.2%,增速较上年同期提高6.7个百分点。海关总署发布的数据显示,4月份,我国纺织品服装出口额为216.11亿美元,较上月环比增长7.96%,同比增长3.6%。其中,纺织品(包括纺织纱线、织物及制品)出口额为98.14亿美元,同比增长1.56%;服装(包括服装及衣着附件)出口额为117.97亿美元,同比增长5.37%。1-4月我国纺织品服装累计出口额为764.88亿美元,同比增长2.13%,其中纺织品累计出口额为330.82亿美元,同比增长1.86%;服装累计出口额为434.06亿美元,同比增长2.35%。

4月纺织品服装出口保持增长,连续两个月出口呈现稳步回暖的积极态势,整体纺织服装出口趋于低位回升。5月份第121届广交会累计出口成交300.20亿美元,同比增长6.9%,一改近三年以来广交会持续低迷的态势,显示今年全年纺织服装出口有望扭转连续两年负增长的势头而首现增长格局。国内终端零售需求略有回暖,整体纺织服装行业仍处于弱复苏。

二、观点总结

综上所述,4月投资、消费、工业数据较3月高点均有所回落,但整体表现仍较平稳,央行货币政策呈现中性偏紧,金融去杠杆政策将持续推进;上游原油价格宽幅震荡,PX加工费处于低位对PX价格。供需方面,国内PTA装置开工率小幅回落至68.5%左右,6月份计划检修产能约345万吨,交易所仓单回落至111万吨,整体仍处于高位水平;下游需求方面,江浙地区织造企业开工率小幅回落,涤丝行业库存较前期高位有所回落,继续处于去库存阶段。

整体上,上游原油宽幅震荡,PX、PTA加工费处于低位,成本端对PTA期价构成一定支撑,而下游需求恢复迟缓,期现套利盘及交易所仓单高企对期价构成压力,预计PTA期价将呈现低位震荡走势,PTA1709合约有望以4600-5100区间波动为主。

三、操作策略

当前PTA供需端仍较为宽松,交易所仓单处于高位,期现套利盘对盘面压制明显,6月份PTA计划检修产能约345万吨,开工率维持在7成左右,成本端,上游原油呈现宽幅震荡,PX价格也呈区间震荡,成本端有所支撑,但提振力度有限,整体延续低位震荡走势,PTA1709合约可采取区间交易的策略,低位依托4600短多,高位依托5000抛空交易。技术上,PTA1709合约预计在4600一线有支撑,上方面临5100(60日均线)的较强压力,预计6月份主要处于4600-5100区间波动。

1、短线策略

5月份PTA主力合约呈现震荡回落走势,整体波动率较上月缩窄,月度波动幅度在250左右,月度波动幅度在5%左右,周度波动幅度在100-250区间,周均波动幅度约165左右,日线波动幅度在40-136区间,日均波动幅度约75左右。预计6月PTA趋于低位震荡弱势反弹走势,建议日内交易以30-140区间为宜,周度交易以100-240区间为宜;注重节奏的把握及仓位控制,作好资金管理,具体操作可参考研[微博]究院每日分析提示。

2、中线交易策略

(1)资金管理:本次交易拟投入总资金的15%-25%,分批建仓后持仓金额比例不超出总资金的30%。(2)持仓成本:PTA1709合约采取反弹抛空策略,建仓区间5000-5060元/吨,持仓成本控制在5030元/吨左右。

(3)风险控制:若收盘价突破5140元/吨,对全部头寸作止损处理。

(4)持仓周期:本次交易持仓预计1个月,视行情变化及基本面情况进行调整。

(5)止盈计划:当期价向我们策略方向运行,目标看向4700元/吨。视盘面状况及技术走势可滚动交易,逐步获利止盈。

(6)风险收益比评估:预期风险收益比为3:1。

【风险因素】

1、上游原油、PX出现大幅上涨,将支撑期价。

2、PTA装置开工率明显回落。

3、货币政策宽松,经济数据改善。

3、企业套保策略

5月以来,PTA生产企业动态加工费处于300-400区间,小型装置普遍处于亏损局面,以500元加工费计算,1709合约盘面动态利润区间回落-100至-200元/吨,PTA生产企业可在盘面动态利润高于50元/吨时,逐步建立空单套保头寸,防范未来PTA价格下跌的风险,锁定加工利润。

2、第一纺织网转载的所有的文章、图片、音频、视频文件等资料的版权归版权所有人所有,本网站采用的非本站原创文章及图片等内容无法一一和版权者联系,如果本网站所选内容的文章作者及编辑认为其作品不宜上网供大家浏览,或不应无偿使用(涉及费用问题,需要删除“不宜上网供大家浏览,或不应无偿使用”)请及时用电子邮件:martin@setways.com通知我们,我们会在第一时间删除,避免给双方造成不必要的经济损失。