����� >>

����λ�� >> ����ͨ����ȷ�������֮�ҲƱ����֣�����֮�Ҵ��ڴ��������Ҫ��Ʒ�����»�;��Ӧ�̴��ھ��ʽ�ռ����30��Ԫ���˻�����;�����̵��������»������⡣ͨ������֮�������콢��رջ�Ҳ˵�����������ŵ���Ӫ���ѡ�

����������������������֮�Ҵ��ڵ������������ƺ�˵����˾����ҵģʽ������ս��

����2017�꺣��֮�Ҵ�����30��Ԫ���˻�������Ͷ�������ɾ���˻��Ƿ�ᱻ����ͼ۴���������֮�ҹٷ����Է��ϡ��������˲ƾ��������㣬��ͨ����һ�Ҽ����βɹ����������˻����ԼΪ8��Ԫ����ʣ����22��Ԫ�Ĵ��ȥ����ա�

����2018��6��12�գ����ջ���GMT����һ�����ձ��棬������̤����Ϊ�����ĸ۹��˶�Ь����˾������١�GMT�������������ҪΪ����һ�ǹ�ǿ��ӯ������;����ǿ��ܴ�������������������˴����ֽ���;�����Ǵ���쳣�����⡣

���������ڷ�������֮���걨���֣��侻�ʲ�������Զ����ͬ�У���2015����2017���������ֽ�ֺ��ۼƸߴ�58��Ԫ���ֽ������Ʋ������ͬʱҲ��Ϊ���������ⱻ�Ͻ�����ѯ�ȡ�

��������ҵ�ڷ������������������ԣ����˲ƾ���һ����ȸ�������ҵģʽ��̽���������ʲ���Ӫ�Ƿ����Ϊ�̡����߷ֱ�Ӻ���֮����������Ӧ�̼������̵Ȳ�ͬά�ȷ�����֪����˾���ʲ���Ӫģʽ�ij�����ֵ�����á�

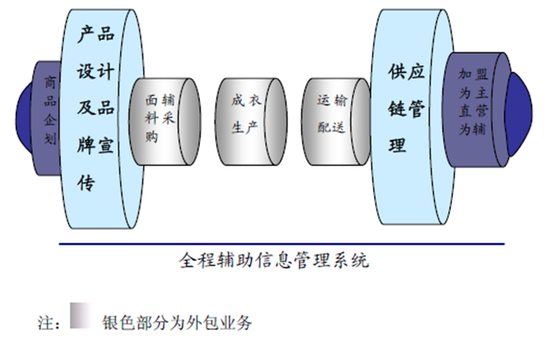

��������֮�����ʲ���Ӫ�������͡�ģʽ

��������֮�ҽ��������ںͲ������������ֻ�����ȫ������ѹ�˾��Ӫ���ص����Ʒ����Ӫ����Ʒ��ƺ�Ӧ���������ڣ����ڵ��͵ġ����ʲ�����Ӫ��

�����ɹ�ģʽ�ϣ��ֲ�Ʒ�������Ϸ�ʽ�����������˾�ڲɹ�������Ҫ��ȡ���۵�����������Ͽ�����������Ʒ�˻����ϵ�ģʽ��������֮�ҡ�Ʒ����Ҫ�������۵������ģʽ�����Բ��ֹ�Ӧ��Ԥ��С����(һ�㲻����30%)�Ļ����⣬�����֧��������Ϊ����ϻ���ʵ����������������빩Ӧ�̽��㡣���⣬����֮����ֹ�Ӧ��ǩ����������Ʒ���˻�����IJɹ���ͬ�������ϸ�Ʒ���������������Ʒ���˻��⣬��Լ����һ������(һ��Ϊ������������)��Ȼ��������Ʒ�����˻���������֮�Ҽ���ռ�ù�Ӧ���ʽ������ù�Ӧ�̳е��˻���ʧ���ա�

��������ģʽ�ϣ���Ҫͨ�����˵�ί�д���������ͨ���̳���ί�д�����ֱӪ�����۱�����С�������̳е����⡢װ�ޡ��˹��ɱ��Ƚϴ���Ӫ�ɱ���������֮�ҽ�������P��ع�������ȡ�2014��ǰ������֮�ҵļ���ģʽ�ǣ���ͬ��5�꣬��������Ҫһ�����ó�200��Ԫ������100��Ԫ��ΪѺ������֮�ҡ����⣬������ֻҪÿ�����6��Ԫ�������ã���˾��֤�����̱��ر�Ϊ5���ۼ�˰ǰ����100��Ԫ��2014��������ģʽ��Ϊ����Ҫ�ٽ���100��ԪѺ����Ӧ�ı��ر�Ҳ��ȡ����

�����������������м��ֳơ������͡�ҵ��ģʽ������ͼ��

����һ ��ѹ��Ӧ����ѹ�����̵����ʲ�ģʽ����Ϊ��?

�����������˻��ʣ���������Ժ���֮�Һ����ƣ���������ҵģʽ�Ƿ������?Ҫ��������ҵ��ϵ�ĺ����Կ��Էֱ�Ӻ���֮�ҡ���Ӧ�̡�������������ά��ȥ���ʡ�

����(һ)����֮�Ҵ��������תǷ�� ��ҪƷ�����������»�

�����ں���֮�����е���Ҫ��Ӫģʽ�£�����֮�ҡ���Ӧ�̺ͼ����̳�Ϊ���湲ͬ�壬��Ʒ�ij������ֱ�Ӿ��������������һ����Ʒ��������������������ɵ����湲ͬ�彫����ά�֡�

�����ȱȽ�ͬ��ҵ��ת�����������ת��������ij�̶ֳ����ܴ�����˾��Ʒ�����̶ȡ����˲ƾ�

�������ݿɱ�������˾ѡȡ9�����й�˾(��˾�ֱ�ΪΪ�Ÿ��(7.450,0.21, 2.90%)����ϲ��(3.500, 0.00, 0.00%)����ƥ��(7.760, 0.13,1.70%)��Ħ�Ǵ��(9.610, 0.00, 0.00%)����ɭ�ɷ�(15.140, 0.00,0.00%)�����ΰ�(5.540, 0.06, 1.09%)��������(14.620, 0.00, 0.00%)���춹�ɷ�(4.300, 0.24, 5.91%)��ϣŬ��(14.220, 0.00, 0.00%))�� 2017��������ԴΪ���й�˾���ڱ��档���˲ƾ�ͨ���ȽϷ��֣�2017�꺣��֮�Ҵ����ת����Ϊ283�죬������9�ҿɱ����й�˾�����ת����ƽ��Ϊ250�죬��˵��2017�꺣��֮�Ҵ����ת��������ͬ��ҵ��ͬʱ��2015����2017�꣬��˾��������ֵ�ֱ�Ϊ95.7��Ԫ��86.3��Ԫ��84.9��Ԫ��ռ���������ʲ��ı����ֱ�Ϊ50.81%��46.03%��48.14%��ռ���ʲ������ֱ�Ϊ40.87%��35.41%��33.84%����ֹ2018���һ���ȣ���������װͬƷ���У��Ÿ������ϲ����ƥ�Ǵ��ռ���ʲ�֮���ڷֱ�Ϊ16%��18%��9%���ñ���Զ���ں���֮��һ���ȵ�32%����Щ����˵������֮�Ҵ�����ڹ�ģ�ϴ����תЧ�ʵ���ͬ�е������

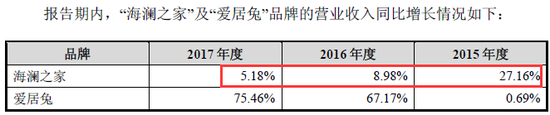

���������תЧ�ʵ�ǿ������ֱ�Ӵ���������ˡ������ٿ�������֮���������������������2015�ꡢ2016�꼰2017�꣬��˾��Ӫҵ������ֱ�Ϊ154��Ԫ��165��Ԫ��178��Ԫ�����˲ƾ����֣�������Ҫ����Ϊ����֮��ϵ��Ʒ�ƣ��������и�ϵ��Ʒ������ռ��������֮�ȷֱ�Ϊ83.58%��84.93%��82.76%�����Ǹ�Ʒ������������2015���27.16%�»���2016���8.98%��2017�������ͬ������5.18%����˵����һ�����빱��Դ�����������»���

����ֵ��һ����ǣ�����֮��2015������ת����Ϊ303�죬2016������ת����Ϊ312�죬�����תЧ�����½�������2017������ת�����轵��277�졣��Ҫ���������»������Ǵ����תȴ���������ƺ��б�������ͻȻ��ߵĴ����ת��Ҳ�����Ͻ�����ѯ����ҵ��������������Ϊ��һ��������Ķ�Ϊ�����������������˲ƾ������伾�����������������֣����°���Ϊ������ҵ����������������������ļ�������������ƺ����ɵ㡣ͬʱ�����˲ƾ����֣�2017�������˻����ߴ�30��Ԫ�����Ƿ�������ת������й�����?

����(��)��Ӧ�̾��ʽ�ռ�� �˻����ߴ�30��Ԫ

�����ں���֮��������ҵģʽ�У���Ӧ�̼ȳе��ʽ�ռ�óɱ������е��˻���ʧ���գ�����˫�ط�����ҵ���ƺ��б�������

����2015����2017�꣬��˾Ӧ���˿���ĩ���ֱ�Ϊ79��Ԫ��75��Ԫ��67��Ԫ��ռ��ծ�ܶ�ı����ֱ�Ϊ52.45%��52.62%��48.21%����˾Ӧ���˿���Ҫ����δ֧����Ӧ�̵���Ʒ�ɹ�����˲ƾ���һ�����Լ�����Ӧ���˿���ת�����ֱ�Ϊ241�졢268�켰230�죬��˵������֮��ռ�ù�Ӧ���ʽ����ڽϳ����������9�������ҵ����ڲ���6%���ʽ�ɱ����Թ��㣬�����ۼ��ʽ�ɱ�ԼΪ10��Ԫ���ҡ���˵����Ӧ�̱�ռ�õ��ʽ�ɱ��ϴ�

�����ٿ����˻�������ȶ��˻�������ʷ���ݷ��֣�2009�꺣��֮���˻����Ϊ7800��Ԫ���˻����ռ���ڴ���ڳ�������Ϊ10%����;2017�꺣��֮���˻����ߴ�30��Ԫ���˻����ռ���ڴ���ڳ�������Ϊ�ߴ�35%��2017��������2009���Լ13��������2017���˻������2009���38������˵���˻����Զ������ʷˮƽ��������30��Ԫ�˻���Ƿ���Ӧ�̷��ճ��ܷ�Χ��?ֵ��һ����ǣ����˲ƾ�����2017�걨����ǰ���Ӧ��ǰ������Ӧ�̲ɹ���ϼ�16.5��Ԫ��ռ��Ȳɹ��ܶ�15.59%��ͬʱ���깫��������ʾ�乩Ӧ����������200�����ϡ����˵���乩Ӧ�̱ȽϷ�ɢ���ҷ�ɢ�Ĺ�Ӧ�̿����������������

�������Ͽ��Կ����������Ǵ��ʽ�ռ�ö�ȼ�ռ�óɱ����ǴӸ�����ʷˮƽ���˻�����Ӧ�̳е��˾��Ͷ��˫���ա����ַ��ջ��Ѿ�������Ӧ�̿ɳ��ܷ�Χ���������֮��һ��������������Ӧ�̵����ַ��ս���������ӳ֣�������ģʽ�ƺ���������ν���湲ͬ��һ˵��

����(��)��ҪƷ�Ƶ������������»� �����콢��Ӫ��ر�

����������Ӧ�̱��ʽ�ռ�ã�������Ҳ������֮���Ա�֤��ʽ��ռ�á�2015����2017�꣬����֮�����������ȡ��������Ӫ��֤���������ֱ�Ϊ25.3��Ԫ��20��Ԫ��13.5��Ԫ�������е�Ѻ��ռ�ã������̻���е����⡢�˹��������Ӫ���á��ʽ�ռ��ͬʱ�е���ֵ���Ӫ�ɱ����ǵ���������Ч�����?

�������߷��֣��ڿ�ҵ����12���µĵ������������У�����֮��Ʒ�Ƶ������������½�����2015��370��Ԫ/���½���2017��325��Ԫ/�ꡣ�����õĵ���������2017��Ҳ�����»����µ�9%���ҡ���˵�������������ٷŻ���������ɱ����������?

�������ɱ��˿��ԴӺ���֮�ҵ���Ӫ�ŵ��е������ŵ�-������(20.440,0.24, 1.19%)��ر�˵�𡣾ݹ�����Ϣ���֣�����֮�ҽ��չر��˸�Ʒ������������������콢�꣬�õ����������һ���ŵ걻��Ϊ����֮���콢�꣬��Ŀǰ�õ���չ���ѱ���ա�����֮����������ֵ���2015�꿪ҵ��Լ400�O�Ŀռ��O����Ʒ�ơ�����֮�ҡ��Լ�����һ�ҡ�����ҵ����ʿ��Ϊ������֮�����ѡ��ر���������ֵ꣬���п�������Ϊ��������Ȧ���ɱ����ߣ������ЧӦ�����������治����֧�Ÿõ�����ɱ�������Ӫ�ŵ�رջ�˵���ŵ���Ӫ�ɱ��ϴ�

����ֵ��һ����ǣ����������ҹ���������������ҵ��ҵ����������ǣ����������˷�װ��ҵ�ľ�Ӫ�ɱ�����װ��ҵ�����Ͷ��ܼ�����ҵ�������ҹ��˿ں����ļ��٣��Ͷ����ɱ�����������ʹ�÷�װ��ҵ��Ӫ�ɱ��������������������̳е��˷������˹��Ⱦ�Ӫ�ɱ���ʹ��������ѹ�����DZ�Ȼ���ơ�

������������������������˳��ַŻ����ƣ��ɱ������������ƣ������־�Ӫ���������£������̻��ڳе��ʽ�ռ�õķ��ա����ƺ�Ҳ�б�����Ϊ���湲ͬ��һ˵��

��������֮�Ҵ��������Ҫ��Ʒ�����»�;��Ӧ�̴��ھ��ʽ�ռ����30��Ԫ���˻�����;�����̵��������»�������֮�������콢��رջ��һ��˵�������ŵ���Ӫ���ס�������ά���ƺ�˵��������ѹ��Ӧ����ѹ�����̵����ʲ�ģʽ��ҵģʽ������ս�������ٿ������������ݻ��ܽ�һ���õ��𰸡�

����2011��ĩ����˾������Բ�����ϵĴ�����Ϊ1.8��Ԫ��ռ��ĩ�������4.67%;2017��ĩ����˾�����������ϵĴ�����Ϊ(��Ӫ��Ʒ)24.5��Ԫ��ռ��ĩ�������30%����˵�����˻����ճ���ת������Ӧ�̲��ɳ���������֮�����Ӵ���Ӫ�ݶ�ռ�ȡ�

������Ҫ��Ʒ����ṹ��

����2017��ĩ�������̽��ɵľ�Ӫ��֤�����Ϊ13.5��Ԫ��2016��ĩ�����Ϊ20��Ԫ�������汣֤��ļ��ٻ�������ߵ����йأ����Ƿ�Ҳ����������̼�����Ը�ڵݼ��ŵ����䱣֤��������?

���������̱�֤��

������ ��22��Ԫ�˻�ȥ�����

������˾�����Ҫ�������ʽ���(�����Ӫ��Ʒ�������������˻������IJ�Ʒ)��������Ʒ(���������˻������IJ�Ʒ)����˾�Բ��ַ�װ��ȡ��ϵIJɹ�ģʽ(��Ӫ��Ʒ)�����ڸ����Ʒ������Ʒ������������˾����Ӧ���˻�������Ӫ��Ʒ�⣬��˾�빩Ӧ��֮��IJɹ���ͬ����������Ʒ���˻��������ɹ���ͬ��ͨ��Լ��������������������Ȼδ��ʵ�����۵IJ�Ʒ����˾������ԭ���˻�����Ӧ�̡�

����2017�꣬����ϼ�81��Ԫ�����У���Ӫ��Ʒ������Ϊ24.5��Ԫ��ռ������֮��30%;������Ʒ�����˻�������Ϊ57.2��Ԫ��ռ������֮��70%��

����2017�꣬��˾������Ʒ���˻���ģ�ﵽ30��Ԫ��

������ֹ2011��֮��ĩ�˻����Լ2.4��Ԫ���ң��ɲ��Ĺ�Ӧ��282�ң����ߴ��Թ��㵥�۹�Ӧ���˻����Լ��Ϊ85��Ԫ;�����������300�ҹ�Ӧ�̼��㣬�����˻�30��Ԫ���㵥��ƽ���˻�������ߴ�1000��Ԫ�����2011�귭����11��(�˽�Ϊ������㲻��Ϊ����)����˵���˻��������ȷ����ʧ�ǶԹ�Ӧ����ʧ���Զ���������30��Ԫ���˻���������η���?

�������߷��֣������˻���Ʒ������֮����Ӫ��Ʒ����˾ѡ�����в��ֺ��ʵ���Ʒ���ж��βɹ�������2017��ĩ�����βɹ��γɵĴ�������ֵ��ΪΪ3.9��Ԫ����ʣ����26��Ԫ�����?

�������߸����걨���֣�����֮�һ���ͨ����һ��ƽ̨������Ӧ�̶���β�����д�������һ�ҹ�˾ȫ��Ϊ������һ�ҷ�������˾��������Ϊ�������°�˳��������˾�����ں���֮�ҵĿع��ӹ�˾��

����2017���걨��ͼ��

�������߸��ݵ������ϵ��̼۸�ȶԷ��֣���һ��ϵ��Ʒ�Ƽ۸��ձ���ں���֮��ϵ��Ʒ�ơ�ͬ�����^�������ܿ�ʽ�Բ�ͬ���������������۸�֮���ܴﵽ1��5���ң���һ�ҳ����Ķ����е��൱�ں���֮�ҳ�����2�۶���(����ͼ)������֮��ϵ��Ʒ��һֱ��ֲ��Դ�����Ϊά����Ʒ�Ƽ�ֵ����ҵ���ԡ�������ͨ����һ��ȥ�����ⲿ����������Ƿ����˺���Ʒ�Ƽ�ֵ��?

�����۸�ȶԣ�

�������߸���Ʒ������ṹ���֣�����Ʒ�������3��Ԫ���ɱ�Լ3.7��Ԫ���⡰����Ʒ�ơ����������һ��Ʒ�����ۡ�������ա��������������˻��������Ϊ3.7��Ԫ����ʣ����22��Ԫ�Ĵ����ȥ��δ���?

����2017��Ʒ������ṹ��

������22���˻�ȥ�����?

����ҵ����ʿ��ʾ���ʣ�����֮��ͨ����һ������βɹ����������������˻�Ʒ����С���Ƿ��ڱ�����˦��������?���������ı���Ӧ�̼���˦���Ƿ������֮��Ʒ�Ƽ�ֵ��?

�������ϲ��㲥����̨���������������ֹ����˾ٰ캣��֮�Ҽ������˦���Ĵ������������Ȩ���ⱻ�˾ٱ�������ͼ��

�������߽�һ���������Ϲ��ں���֮�Ҽ��������������������������������ع⡰����˵��������֮�ұ����괦������Ʒ�Ŀ����ԡ�������Ա������·�������֮����Ʒ�����Ҵ�С�ൽ�����νƷ����ȫ���������ð���������Ʒ����ȫ��ֻ��һ�ֿ����Ǿ��Ǻ���֮�Ҽ��괦�����·���Դ����������λ������ҵ��϶�����֮�Ҵ��ڱ����괦������Ʒ������㡣

����������ҽ�ͼ��

��������������ҹ����ͼ��

����ֵ��һ����ǣ�����Ͷ����Ҳ������ʣ��������ںܶ�ط���������֮�ҵ��·������ڵ�̯�ϣ��Լ��������������������ʽ���ۡ����Դˣ�����֮�����Է��ϡ�

����2����һ��֯��ת�ص����е����¡�ͼƬ����Ƶ����Ƶ�ļ������ϵİ�Ȩ���Ȩ���������У�����վ���õķDZ�վԭ�����¼�ͼƬ��������һһ�Ͱ�Ȩ����ϵ���������վ��ѡ���ݵ����������༭��Ϊ����Ʒ��������������������Ӧ��ʹ�ã��漰�������⣬��Ҫɾ������������������������Ӧ��ʹ�á����뼰ʱ�õ����ʼ���martin@setways.com֪ͨ���ǣ����ǻ��ڵ�һʱ��ɾ���������˫����ɲ���Ҫ�ľ�����ʧ��