ПЦФЪО»ЦГ >>

ПЦФЪО»ЦГ >> ЎЎЎЎОИ¶ЁЎўЗҝҪЎөДДЪРиЈ¬Т»ЦұТФАҙКЗЦР№ъҫӯјГ·ўХ№өДЦШРДЎЈИз№ы°ҙХХ№ъјТХэіЈ№ж»®өД·ўХ№Ј¬2020ДкЈ¬Ц»КЗТ»ёцЖХНЁөДДк·ЭЈ¬іцҝЪХХіЈЈ¬ДЪРи»№КЗ°ҙЧЕјЖ»®ЦрІҪМбЙэЎЈө«КЗРВ№ЪТЯЗйЈ¬ИГХвТ»ЗРұдөГІ»Т»СщЈ¬ЦР№ъЈ¬ТФј°ЦР№ъөДЛщУРЖуТөЈ¬¶јҪ«ІЦҙЩҪшИлДЪРиКРіЎЈ¬2020Дк8ФВЗ°Ј¬ЙхЦБИ«ДкЈ¬іцҝЪҪ«іЦРшО®ГТЈ¬ДЪРиҪ«іЙОӘёчёцРРТөЙъҙжПВАҙөДОЁТ»өАВ·ЎЈ

ЎЎЎЎҪсДк5ФВТФАҙЈ¬Ў°Л«Сӯ»·ЎұРВ·ўХ№ёсҫЦұ»¶аҙОМбј°ЎЈ2020ДкДЪРиКРіЎөДҫцХҪЈ¬ТСҫӯҙтПмЎЈ»ШөҪЦР№ъДЪРиөДОКМвЈ¬ЖХұйөДНвГіЙМЈ¬¶јПтРРТөҙ«ҙпБЛХвР©РЕПўЈә

ЎЎЎЎ№ъДЪөД¶©өҘМ«¶аИЛЗАБЛЎЈ

ЎЎЎЎ№ъДЪөД¶©өҘГ»УРАыИуЎЈ...

ЎЎЎЎЛжЧЕТЯЗйөДҙуБчРРЈ¬№ъНⶩөҘЛхјхЈ¬ТФј°ҝЙТФФӨјы2020ДкХыёцНвГіРОКЖЦ®СПҫюЈ¬ТСҫӯУРІ»ЙЩЖуТөҪ«ЙұИл№ъДЪКРіЎЈ¬ХвҪ«өјЦВ№ъДЪКРіЎөДҫәХщУъјУјӨБТЎЈ

ЎЎЎЎДЪРиИФЖЈИхЈҝФЛ¶Ҝ·юКОҫЮН·ұҰКӨ7ФВјёәхНЈЦ№ФціӨ№ъДЪ·юКОТөХЫҝЫХҪјУҫз

ЎЎЎЎЙПЦЬәЈ№ШЧЬКрөД7ФВКэҫЭј°МЁЧКМеУэФЛ¶ҜУГЖ··ЦПъҫЮН·ұҰКӨ№ъјК(ҝШ№Й)УРПЮ№«ЛҫЦЬТ»№«ІјөД7ФВПъКЫКэҫЭПФКҫЈ¬ДЪРиИФИ»ЖЈИхЎЈ

ЎЎЎЎ7ФВ·ЭЈ¬ұҰКӨ№ъјКВјөГ20.126ТЪФӘПъКЫЈ¬ҪПИҘДкН¬ЖЪ19.965ТЪФӘҪцВјөГ0.8%өДЗбОўФціӨЈ¬ҪП6ФВ·ЭөД5.2%ҙу·щ·Е»әЈ¬¶ш5ФВ·ЭёГ№«ЛҫВјөГТЯЗйәуКЧҙОФціӨЈ¬8.1%өДФц·щІ»ј°1ФВ·Э25.6%өДИэ·ЦЦ®Т»ЎЈН¬ИХЈ¬НіјЖҫЦ№«ІјөДCPIКэҫЭ°ҙДкФціӨ2.7%Ј¬ёЯУЪКРіЎФӨЖЪөД2.6%Ј¬ЦчТӘУЙКіЖ·НЖ¶ҜөДCPIІ»ҫщәвЎЈұЁёжЖЪДЪЈ¬ТВЧЕCPI·ҙВјөГ0.5%өДөш·щЈ¬ҫУЧЎј°Ҫ»НЁәННЁРЕCPIН¬СщВјөГ0.7%әН4.4%өДөш·щұнПЦЎЈ

ЎЎЎЎЙПКцКэҫЭПФКҫЈ¬ТЯЗйөюјУСҙЗйПВЈ¬№ъДЪҫУГсПы·СФҪЗчҪчЙчЈ¬ЦчТӘЦ§іцИФјҜЦРУЪұШРлПы·СЖ·Ј¬¶ш·юЧ°өИ·ЗұШРиЖ·ХЫҝЫС№БҰјУҙуЎЈ

ЎЎЎЎЙПЦЬЈ¬әЈ№ШЧЬКрөДКэҫЭН¬СщПФКҫХвТ»ЗчКЖЈ¬ГАФӘјЖЛгЈ¬7ФВҪшҝЪЧӘөшЈ¬Н¬ұИПВ»¬1.4%ЦБ1,753.0ТЪГАФӘЈ¬өНУЪКРіЎФӨЖЪөД0.8%Фц·щЈ¬¶ш6ФВ·ЭҪшҝЪН¬ұИФц·щ2.7%ЎЈС·УЪКРіЎФӨЖЪөДұнПЦФЪ6ФВ·ЭЙз»бПы·СЖ·КэҫЭЙПТІФшМеПЦЈ¬ФЪКРіЎЖХұйФӨЖЪ6ФВЙз»бПы·СЖ·БгКЫЧЬ¶оҝЙТФЧӘХэөДЗйҝцПВЈ¬КөјКВјөГ1.8%өДөш·щЈ¬ОЁҪП5ФВ2.8%өДөш·щЗбОўКХХӯЎЈұҫЦЬОеЈ¬НіјЖҫЦҪ«№«Іј7ФВ·ЭБгКЫКэҫЭЈ¬КРіЎФӨЖЪҪ«УР0.3%өДФц·щЎЈ

ЎЎЎЎУЙУЪ7ФВұнПЦөНГФЈ¬ҪсДкЗ°ЖЯёцФВЈ¬ұҰКӨ№ъјКПъКЫөш·щИФҙпТ»іЙұЁ10.5%Ј¬УЙЙПДкН¬ЖЪөД153.681ТЪФӘҪөЦБ137.528ТЪФӘЎЈЦЬИХЈ¬ұҰКӨҫәХщ¶ФКЦ°ІМӨМеУэ(2020.HK)·ўХ®120ТЪФӘТаБоІҝ·ЦН¶РРөЈУЗЎЈ»ЁЖм·ўІјұЁёжЦёЈ¬ёЯҙп120ТЪФӘөДИЛГсұТХ®ҝЙДЬјУҫзёЈҪЁ№«ЛҫПЦҪрБчС№БҰј°ІЖОс·зПХЈ¬ІўҝӘЖф¶Ф°ІМӨМеУэөДёәГжҙЯ»ҜјБ№ЫІмЈ¬ОЁО¬іЦЎ°ВфіцЎұЖАј¶әН49.6ёЫФӘДҝұкјЫЈ¬ИПОӘПЦКұКРіЎ¶ФёГ№«Лҫ2021ІЖДк45%өДУҜАыФціӨ№эУЪАЦ№ЫЈ¬ёГРРөДУҜІвҪцУР18%өДФц·щЎЈ

ЎЎЎЎЦБУЪёщҫЭИ«Зт·юКОБмУт·зПтұкөДұҰКӨ№ъјКҝШ№Й№«ЛҫФЈФӘ№ӨТө(јҜНЕ)УРПЮ№«Лҫ7ФВұнПЦјМРшөНГФЈ¬ПъКЫөш·щ19.4%ЦБ6.544ТЪГАФӘЈ¬КЧЖЯёцФВПъКЫН¬СщПВөш19.4%ЦБ47.409ТЪГАФӘЎЈ

ЎЎЎЎУЙУЪҪьДк·юКОРРТөФЛ¶ҜІъЖ·КЗЦчТӘЦ§іЦРРТөөДАаұрЈ¬ҙуБчРРПВЈ¬ҫУјТ·юәНФЛ¶Ҝ·юПъКЫёьКЗәГУЪЖдЛыХэЧ°ј°РЭПРЧ°Ј¬ТтҙЛұҰКӨ№ъјКөДКэҫЭТ»¶ЁіМ¶ИЙПТаИГ7ФВөД·юЧ°РРТөПъКЫКэҫЭІ»АЦ№ЫЎЈәЈ№ШКэҫЭПФКҫЈ¬7ФВәНЗ°ЖЯёцФВЦР№ъР¬СҘіцҝЪГАФӘјЖЛг·ЦұрПВ»¬26.8%әН28.9%ЎЈ

ЎЎЎЎДЪГіКРіЎёҙЛХПВөДОЈ»ъЛД·ьЈә»ШҝоЦЬЖЪҪПНщДкСУіӨТ»ұ¶ЈЎ»ҜПЛЎўіӨЛҝЎўУЎИҫЧКІъёәХ®ВКі¬№э60%

ЎЎЎЎУлНвГіКРіЎ№М¶ЁөДё¶ҝоДЈКҪІ»Н¬өДКЗЈ¬ДЪГіКРіЎөДё¶ҝоЦЬЖЪҝЙұдРФҪП¶аЎЈТтҙЛЈ¬ФЪТЯЗйөДУ°ПмПВЈ¬ҪсДкГіТЧЙМөД»ШҝоЦЬЖЪёьКЗҪПНщДкіӨБЛТ»ұ¶ЎЈЎ°ИҘДкРРЗйІ»ИзЗ°ДкЈ¬ҝН»§»ШҝоЦЬЖЪҫНУР·Е»әЈ¬УРР©ФВҪбөД¶©өҘ¶јЖрВл3ёцФВ»ШҝоЈ¬ҪсДкёьіӨЎЈЎұ

ЎЎЎЎЎ°ОТөДҝН»§ЦчТӘКЗЙПәЈөДГіТЧ№«ЛҫЈ¬ҪсДкЛыГЗөДПВөҘБҝ»№КЗУРұЈЦӨөДЈ¬ҝЙКЗ»ШҝоЦЬЖЪәЬВэЈ¬ТтОӘЛыөДҝН»§КЗЕ·ГАКРіЎЈ¬Т»»·ҝЫТ»»·Ј¬ё¶ёшОТГЗ»хҝоҫНВэЈ¬ЖХұй»ШҝоТӘ6ёцФВЎЈЎұТ»ГіТЧЙМОвЧЬұнКҫЎЈ

ЎЎЎЎБнТ»О»ЦчУӘЗﶬ·юЧ°ГжБПөДНхЧЬұнКҫЈәЎ°ДҝЗ°ҝН»§»Шҝо»№КЗұИҪПВэөДЈ¬ТФНщ¶©өҘТ»°г3ёцФВөД»ШҝоЦЬЖЪЈ¬ПЦФЪІоІ»¶аТӘ°лДкЧуУТЈ¬ө«КЗҪсДкұҫЙнҙујТ¶јІ»ИЭТЧЈ¬ЛщТФОТГЗОӘБЛО¬іЦАПҝН»§өД№ШПөЈ¬ТІД¬ИПБЛХвТ»№жФтЎЈЎұ

ЎЎЎЎ¶ФУЪ2020ДкөД·ДЦҜКРіЎЈ¬І»ЙЩГіТЧЙМ¶ФФӯУРөДАПҝН»§Т»ФЩСУіӨ»ШҝоЦЬЖЪЈ¬ПЦФЪДЪГіКРіЎЖХұйөД»ШҝоЦЬЖЪФЪ3-6ёцФВЈ¬УРР©ЙхЦБИҘДкөДОІҝо¶јОҙҪбЗеЎЈ

ЎЎЎЎУЙҙЛҝЙјыЈ¬ФЪІъДЬ№эКЈЎўРиЗуО®ЛхөДҙу»·ҫіПВЈ¬ГіТЧЙМОӘБЛА©ҙуПъКЫЗюөА»тХЯНмБфФӯУРөДҝН»§Ј¬Ц»ДЬҪ«ЙЮПъөДұИАэФЩ¶ИА©ҙуЈ¬ҙУ¶шК№өГЧФЙнУҰКХҝоФцјУЎЈ

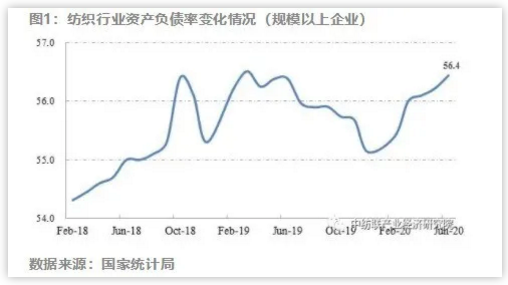

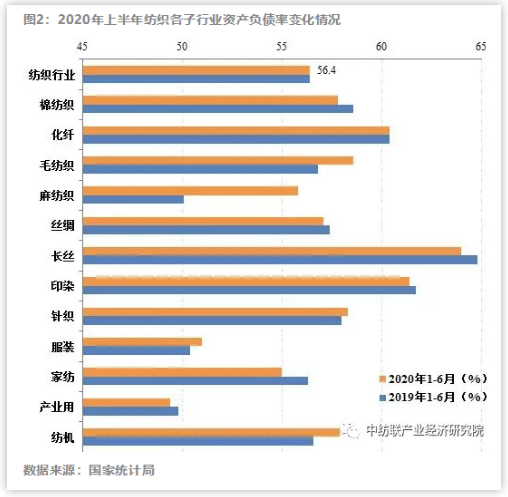

ЎЎЎЎН¬КұёщҫЭ№ъјТНіјЖҫЦКэҫЭЈ¬1~6ФВЈ¬И«№ъ3.3Нт»§№жДЈТФЙПЖуТөЧКІъёәХ®ВКОӘ56.4%Ј¬УлН¬ЕъЖуТөЙПДкН¬ЖЪЛ®ЖҪҙуЦВПаөұЈ¬ҪПҪсДкТ»јҫ¶ИВФМбЙэ0.4ёц°Щ·ЦөгЎЈ

ІъТөБҙ¶аКэ»·ҪЪЧКІъёәХ®ВКҪПЙПДкН¬ЖЪіЦЖҪ»тУРЛщПВөчЈ¬ЙЩКэРРТөёәХ®ВКУРЛщМбЙэЎЈЖдЦРЈ¬Вй·ДЦҜЎўГ«·ДЦҜәН·Д»ъРРТөЧКІъёәХ®ВКМбЙэҪПҝмЈ¬·ЦұрОӘ55.8%Ўў58.6%әН57.9%Ј¬·ЦұрёЯУЪЙПДкН¬ЖЪ5.6Ўў1.9әН1.3ёц°Щ·ЦөгЎЈјТ·ДәНГЮ·ДЦҜРРТөЧКІъёәХ®ВКПВҪөҪПОӘГчПФЈ¬·ЦұрөНУЪДкН¬ЖЪ1.3әН0.8ёц°Щ·ЦөгЎЈ»ҜПЛЎўіӨЛҝЦҜФмәНУЎИҫРРТөЧКІъёәХ®ВКЛдИ»ҪПЙПДкН¬ЖЪіЦЖҪ»тУРЛщПВҪөЈ¬ө«ДҝЗ°ИФИ»ёЯУЪ60%Ј¬ҙжФЪТ»¶ЁФЛУӘ·зПХС№БҰЈ¬РијУТФ№ШЧўЎЈ

ҙуЦЬЖЪұіҫ°ПВөДДЪРиО®ГТЈ¬РиТӘКұјдАҙёҙЛХ

ЎЎЎЎИҘДкДкіхөДКұәтЈ¬ГАНЕҙҙКјИЛНхРЛөДТ»·¬»°ЈәЎ°2019ДкҝЙДЬ»бКЗ№эИҘ10ДкАпЧоІоөДТ»ДкЈ¬ө«ИҙКЗОҙАҙ10ДкАпЧоәГөДТ»ДкЎЈЎұЛўұ¬БЛЕуУСИҰЈ¬ПЦФЪ2020ДкТСҫӯ№э°лЈ¬ФЩ»ШҝҙХвҫд»°КұЈ¬РЎұаҫхөГЛөөД»№НҰ¶ФЈ¬ПаРЕІ»ЙЩ·ДЦҜИЛТІ»бУРёь¶аөДИПН¬ёРЎЈ

ЎЎЎЎНщЗ°ҝҙК®ДкЈ¬КЗЦР№ъ·ДЦҜІъТө·ЙЛЩ·ўХ№өДК®ДкЈ¬ЛдТІҫӯАъ№эөН№ИЈ¬І»№эЧоЦХ¶јФЪҪП¶МөДКұјдАпУӯАҙБЛёҙЛХЎЈЎ°»ъЖчТ»ПмЈ¬»ЖҪрНтБҪЎұөДГАҫ°»РИфҫН·ўЙъФЪЧтМмЎЈ

ЎЎЎЎ¶шҪсДкЈ¬ҝ°іЖХыёц·ДЦҜІъТөөДјиДСКұҝМЈЎЦХ¶ЛРиЗуіЦРшО®ГТІ»ХсЈ¬ИГЦЪ¶а·ДЦҜЖуТөіРКЬҫЮҙуөДС№БҰЎЈЦХ¶ЛРиЗу·ЦОӘДЪРиәННвРиЈ¬ДЪРиІгГж·ЦОӘ·ҝөШІъДЪРи(јТ·Д)әН·юЧ°ДЪРиЎЈ

ЎЎЎЎ¶шУЙ·ҝөШІъҙш¶ҜөД(јТ·Д)ДЪРиДҝЗ°ХэҙҰУЪөН№ИЦЬЖЪЦРЈ¬2018ДкЛДјҫ¶И·ҝІъұгіцПЦБЛёәФціӨЈ¬¶ш2020ДкЦБҪс·ҝІъөДНЗКЖТ»ЦұФЪіЦРшЈ¬УЙөШІъҙш¶ҜөДјТ·ДРиЗуіцПЦБЛГчПФөДҪөЛЩЎЈФЪХыёцҫӯјГҙуЦЬЖЪЦРЈ¬ДҝЗ°өШІъҙҰУЪөН№ИЈ¬ТтҙЛУЙөШІъҙш¶ҜөД·ДЦҜДЪРи(јТ·Д)ТІҙҰУЪЦЬЖЪөН№ИЦРЎЈ

ЎЎЎЎДЪРиөДБнТ»ёцІгГжЈ¬·юЧ°ДЪРиЎЈЛжЧЕҫӯјГПВРРС№БҰФцјУЈ¬ЦХ¶ЛПы·СФЪ·Е»әЈ¬Хыёц·юЧ°ЖуТөөДІ№ҝвҙжЦЬЖЪТСИ»ҪбКшЈ¬ДҝЗ°·юЧ°ХыМеРиЗуПтОИЎЈФЪЦХ¶ЛПы·СРиЗуОҙУРҙу·щМбЙэ¶ш·ДЦҜЖуТөІъДЬИҙҙуБҝА©ХЕөДұіҫ°ПВЈ¬№©№эУЪЗуұШИ»өјЦВ·ДЖуөДҫәХщјУҫзЎЈ

ЎЎЎЎ2ЎўөЪТ»·ДЦҜНшЧӘФШөДЛщУРөДОДХВЎўНјЖ¬ЎўТфЖөЎўКУЖөОДјюөИЧКБПөД°жИЁ№й°жИЁЛщУРИЛЛщУРЈ¬ұҫНшХҫІЙУГөД·ЗұҫХҫФӯҙҙОДХВј°НјЖ¬өИДЪИЭОЮ·ЁТ»Т»әН°жИЁХЯБӘПөЈ¬Из№ыұҫНшХҫЛщСЎДЪИЭөДОДХВЧчХЯј°ұајӯИПОӘЖдЧчЖ·І»ТЛЙПНш№©ҙујТдҜААЈ¬»тІ»УҰОЮіҘК№УГЈЁЙжј°·СУГОКМвЈ¬РиТӘЙҫіэЎ°І»ТЛЙПНш№©ҙујТдҜААЈ¬»тІ»УҰОЮіҘК№УГЎұЈ©Злј°КұУГөзЧУУКјюЈәmartin@setways.comНЁЦӘОТГЗЈ¬ОТГЗ»бФЪөЪТ»КұјдЙҫіэЈ¬ұЬГвёшЛ«·ҪФміЙІ»ұШТӘөДҫӯјГЛрК§ЎЈ