现在位置 >>

现在位置 >> 2022年以来,我国服装行业经济运行总体呈现持续放缓态势,尤其是进入11月,国际环境更趋严峻复杂,全球经济继续走弱,国内疫情反弹影响加大,国内、外市场需求收缩趋势更加明显,行业经济运行受到较大冲击,生产、内销、效益各项指标降幅扩大,出口下行压力凸显。面对新变化新挑战,服装行业企业需笃定信心、稳字当头,持续深化转型升级,坚持创新驱动协同发展,着力防范化解重大、系统性风险,不断增强产业链供应链的安全可控和竞争力,努力推进行业平稳恢复和高质量发展。

01 服装行业经济运行情况

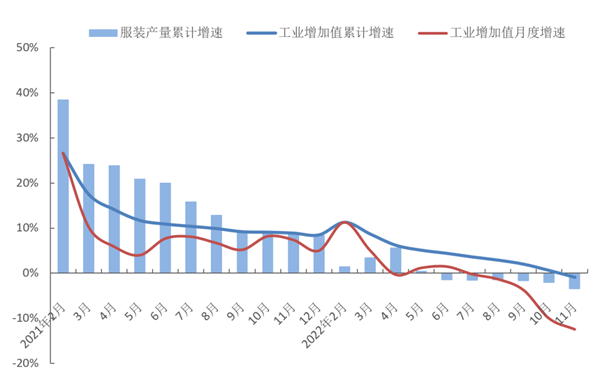

服装生产明显回落

2022年以来,受国内疫情反弹、市场需求不振以及出口数量下滑等不利因素影响,我国服装行业生产增速持续放缓,规模以上企业工业增加值和服装产量降幅逐渐加深。根据国家统计局数据,1-11月,服装行业规模以上企业工业增加值同比下降0.9%,增速比2021年同期放缓9.8个百分点,7月以来各月服装行业规模以上企业工业增加值降幅持续加深,10月、11月降幅达10%和12.4%。同期,规模以上企业服装产量211.6亿件,同比下降3.42%,降幅比上半年扩大1.94个百分点,比2021年同期下滑11.95个百分点。其中,梭织服装产量为79.57亿件,同比下降5.40%,针织服装产量为132.03亿件,同比下降2.19%,增速分别比2021年同期下滑8.58和14.56个百分点。

图1 2022年1-11月服装行业生产增速情况

数据来源:国家统计局

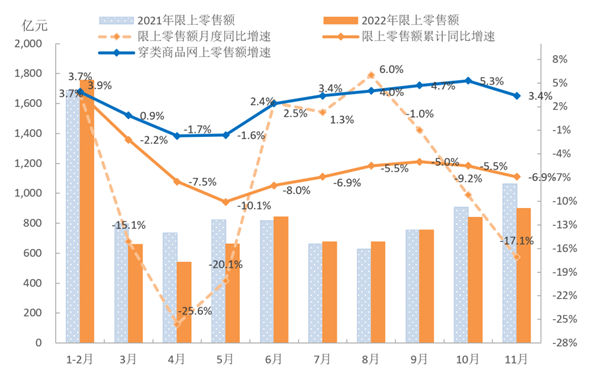

内销市场持续承压

受国内疫情多地散发、需求减弱等因素影响,我国服装内销市场明显下滑,5月限额以上单位服装类商品零售额累计降幅达10.1%。自6月开始,受益于各级政府高效统筹疫情防控和经济社会发展,以及促消费政策发力显效,服装内销呈现改善恢复趋势,连续4个月降幅收窄。10月和11月,由于疫情大面积反弹,居民外出购物、社交活动减少,服装内销市场再次受到冲击。根据国家统计局数据,1-11月,我国限额以上单位服装类商品零售额累计8294.6亿元,同比下降6.9%,降幅比上半年收窄1.1个百分点,比2021年同期下滑23.3个百分点;11月当月限额以上单位服装类商品零售额同比下降17.1%。实体销售大幅下降,根据中华全国商业信息中心统计,1-11月,全国重点大型零售企业服装零售额和零售量同比分别下降12.3%和16.2%,11月当月服装零售额和零售量同比分别下降29.0%和26.0%。线上服装零售增速明显放缓,1-11月穿类商品网上零售额同比增长3.4%,增速比上半年加快1.0个百分点,比2021年同期放缓7.7个百分点。

图2 2022年1-11月国内市场服装销售情况

数据来源:国家统计局

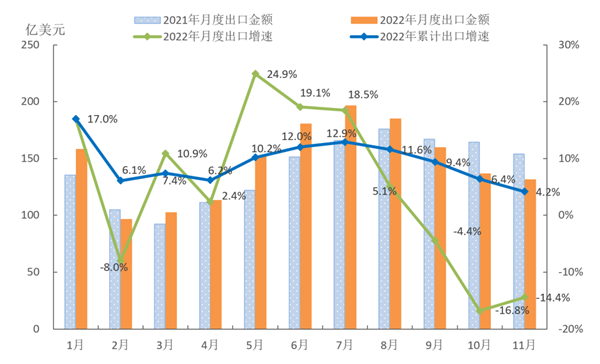

出口保持小幅增长

从全年来看,2022年以来,我国服装出口规模在去年高基数的基础上继续保持小幅增长,再创2016年以来同期服装出口规模的最高纪录。但是从月度出口来看,服装出口增速呈现了前高后低的变化趋势。前7个月,在国际市场需求继续恢复、成本上涨拉动价格提升等因素的拉动下,服装出口保持较快增长,但是自8月开始,由于全球经济衰退风险加大,多个发达经济体通胀持续高位,导致国际市场消费需求减弱,叠加海外供应链恢复以及中美贸易摩擦等多重因素的影响,服装出口增速明显放缓,9月服装出口转为负增长,10月、11月出口降幅达16.8%和14.4%。根据中国海关数据,1-11月,我国累计完成服装及衣着附件出口1605.27亿美元,同比增长4.2%,增速比前上半年放缓7.8个百分点;服装出口量跌价升,服装出口数量286.7亿件,同比下降1.6%,服装出口平均单价4.63美元/件,同比增长10.2%。其中,针织服装及衣着附件出口金额834.42亿美元,同比增长6.84,出口数量同比下降1.1%,出口单价同比增长7.3%;梭织服装及衣着附件出口金额701.54亿美元,同比增长10.94%,出口数量同比下降2.8%,出口单价同比增长14.3%。

图3 2022年1-11月我国服装及衣着附件出口情况

数据来源:中国海关

棉制服装出口转为负增长,附加值较高的通勤、防寒服装量价齐升。根据中国海关数据,1-11月,我国棉制服装出口同比下降0.2%,自8月开始棉制服装出口持续下降,10月、11月棉制服装出口同比分别下降26.2%和24%;其中,对美国棉制服装出口同比下降4.3%, 11月当月我国对美国棉制服装出口同比下降32.4%。从出口品类来看,大衣防寒服、西服套装、便服套装和裙子出口数量同比分别增长17.9%、35.4%、23.2%和7.1%,出口单价同比分别增长6.2%、20.8%、4.3%和2.9%,衬衫出口数量同比增长29%,出口单价同比增长0.4%;羽绒服、裤子以及内衣类家居服装出口量跌价升,出口数量同比分别下降10.5%、4.7%和2.5%,出口单价同比分别增长14.3% 、9.7%和2.9%。另外,滑雪、游泳等运动服装出口量升价跌,出口数量同比增长19.7%,出口单价同比下降 0.6%。

我国对传统市场服装出口占比下降,对东盟、一带一路沿线国家和地区等新兴市场保持较快增长。根据中国海关数据,1-11月,我国对美国、欧盟和日本三大传统市场服装出口金额合计802.6亿美元,同比增长1.8%,占我国服装出口总额的50%,比2021年同期减少1.2个百分点,拉动服装出口增长0.9个百分点。其中,我国对美国服装出口金额356亿美元,同比下降1.3%, 10月、11月对美国服装出口同比分别下降35.6%和19.4%;我国对欧盟服装出口金额310.7亿美元,同比增长6.5%,10月、11月当月我国对欧盟服装出口同比分别下降33.1%和18.7%;我国对日本服装出口金额135.9亿美元,与2021年同期持平,增速比2021年放缓6.3个百分点。同期,东盟超过日本成为我国服装出口的第三大贸易伙伴,服装出口金额148.3亿美元,同比增长23.8%;我国对一带一路沿线国家和地区、拉丁美洲服装出口继续保持快速增长,增幅分别为13.4%和20.1%;我国对RECP其他成员国服装出口121.2亿美元,同比增长8.4%。另外,我国对英国服装出口同比下降10.1%,对俄罗斯和加拿大服装出口同比分别下降18.7%和15.9%。

东部地区仍是我国服装出口主要集中地,中西部地区服装出口迅速增长。根据中国海关数据,1-11月,我国服装出口前五大省份浙江、广东、江苏、山东和福建合计完成服装出口1136亿美元,同比增长1.5%,占我国服装出口总额的70.8%,比2021年同期减少1.9个百分点。其中,浙江成为我国服装出口第一大省,服装出口金额324.9亿美元,同比增长15.6%;江苏、山东省服装出口同比分别增长0.5%和5.4%;广东和福建服装出口同比分别下降7.6%和9.3%,占全国服装出口比重分别减少2.1和1.4个百分点。同期,我国中西部地区服装出口金额合计同比增长25.7%,占全国服装出口总额的18.8%,比2021年同期提高3.2个百分点。其中,新疆服装出口保持快速增长,增幅高达74.9%,超过上海成为我国服装出口第六大省份;江西、湖南、辽宁、四川服装出口同比分别增长25.1%、40.5%、14.2%和20.3%,而安徽、河北和湖北服装出口同比分别下降6.0%、41.2%和10.1%。

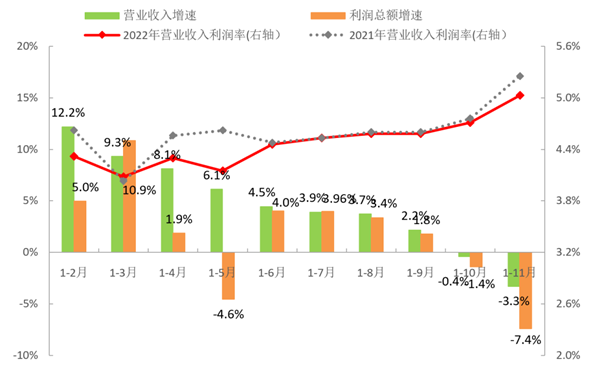

企业效益降幅加深

11月,受国内疫情大面积反弹冲击,服装行业产销循环受限,企业经营压力加大,营业收入和利润总额累计降幅加深,行业经济运行严重承压。根据国家统计局数据,1-11月,我国服装行业规模以上(年主营业务收入2000万元及以上)企业13224家,实现营业收入13076.9亿元,同比下降3.3%,增速比上半年下滑7.8个百分点,比2021年同期下滑11个百分点;利润总额657.6亿元,同比下降7.4%,增速比上半年下滑11.4个百分点,比2021年同期下滑20个百分点。行业亏损面扩大,运行效率放缓,成本居高不下导致企业盈利难以提升。1-11月,服装行业规模以上企业亏损面达20.45%,比2021年同期扩大1.43个百分点,亏损企业亏损额同比增长7.4%;每百元营业收入含成本85.7元,比2021年同期增加0.5元;营业收入利润率为5.03%,比2021年同期下降0.23个百分点;产成品周转率、应收账款周转率和总资产周转率分别为12.1次/年、7.5次/年和1.3次/年,同比分别下降5.8%、3.7%和2.1%;资产负债率为52.1%,比2021年同期提高0.15个百分点。

图4 2022年1-11月服装行业主要效益指标情况

数据来源:国家统计局

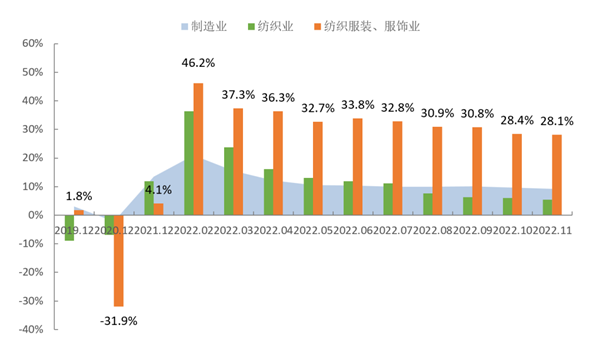

投资保持较快增长

2022年以来,我国服装行业固定资产投资保持快速增长态势,但增速有所放缓。根据国家统计局数据,1-11月,我国服装行业固定资产投资完成额同比增长28.1%,增速比上半年放缓5.7个百分点,比2021年同期提升26.6个百分点,高于纺织业和制造业整体水平22.7和18.8个百分点。

图5 2022年1-11月服装行业固定资产投资增速情况

数据来源:国家统计局

02 2023年国内外市场形势分析

国际市场

一方面,全球经济衰退风险持续上升,未来的不确定性正在削弱全球消费能力与消费信心。经合组织预计2023年全球经济增速将放缓至2.2%;IMF将2023年世界经济增长预期下调至2.7%,预测全球约三分之一的经济体将出现经济萎缩;WTO发布最新全球货物贸易晴雨表指数为96.2,处于临界点以下的收缩态势,表明商品贸易需求疲弱且增长动力不足。受经济衰退和高通胀等因素影响,美国、欧盟等主要市场消费信心下降,服装零售商库存压力持续攀升。2022年11月,除新加坡、日本等部分经济体的服装零售实现增长外,全球主要市场服装零售持续疲软。另一方面,全球产业链供应链深度调整,全球化竞争加剧。在主要货币对美元贬值和生产要素成本持续上涨的背景下,很多服装企业和品牌加快在东南亚国家投资建厂,提高在东南亚生产代工比例,以应对通胀高企和供应链安全风险。同时,跨国服装企业采购多元化趋势更趋明显。虽然中国仍是欧美等国服装企业最主要的采购来源地,但在越南、孟加拉国、印度等东南亚和南亚国家的采购额持续增加,这将进一步加剧我国服装出口下行压力。

国内市场

尽管面对严峻复杂的国际环境以及国内市场需求收缩、供给冲击、预期转弱的三重压力,我国服装企业经营压力持续上涨,服装行业经济运行严重承压,但随着国家各项扩内需促消费系列政策逐步落地显效,消费需求将不断释放,国内市场将逐渐回暖。2022年12月14日,中共中央、国务院印发了《扩大内需战略规划纲要(2022-2035年)》,随后,国家发展改革委印发《“十四五”扩大内需战略实施方案》,两份文件围绕全面促进消费、加快消费提质升级等提出了具体举措,为推动经济发展加速回到正常轨道、实现整体性好转提供了重要抓手。同时,面对多重压力和挑战,服装企业加大多元化布局力度,不断创新商业模式,拓展营销渠道,通过社交营销、直播视频、网上带货等多种方式提升营销和盈利能力。随着国家疫情防控政策有序放开,叠加春节传统消费旺季,各大服装品牌纷纷推出各种促销活动,也将进一步加快服装消费市场回暖。

面对复杂严峻的国内外发展形势,服装企业要坚定信心、稳中求进,持续增强创新能力,加快转型升级,优化产品结构,提升企业市场竞争力。同时,要紧紧抓住RCEP带来的发展机遇,加大开拓东盟等“一带一路”沿线市场,通过全球化布局来应对不确定性的挑战。

2、第一纺织网转载的所有的文章、图片、音频、视频文件等资料的版权归版权所有人所有,本网站采用的非本站原创文章及图片等内容无法一一和版权者联系,如果本网站所选内容的文章作者及编辑认为其作品不宜上网供大家浏览,或不应无偿使用(涉及费用问题,需要删除“不宜上网供大家浏览,或不应无偿使用”)请及时用电子邮件:martin@setways.com通知我们,我们会在第一时间删除,避免给双方造成不必要的经济损失。