ПЦФЪО»ЦГ >>

ПЦФЪО»ЦГ >> ЎЎЎЎ2024ДкЗ°Иэёцјҫ¶ИОТ№ъХлЦҜРРТөФЛРРЧЯКЖіКПЦіцБҪёцМШөгЈ¬Т»КЗФЪЙПДкөД»щҙЎЙПЈ¬РРТөөДФЛУӘ№жДЈәНЦКБҝКөПЦБЛОИ¶ЁУл»ШЙэЈ¬РРТөЖуТөјб¶ЁМбЙэ·ўХ№РЕРДЈ¬І»¶ПФЪРВ·ўХ№ұіҫ°ПВС°ЗуРВН»ЖЖЎЈ¶юКЗҙУҪсДкөДЧЯКЖАҙҝҙЈ¬ПВ°лДкҝӘКјЦчТӘФЛУӘЦёұкөДФціӨ·щ¶ИЗчУЪ·Е»әЈ¬·ҙУііцРРТө·ўХ№ИФГжБЩЦо¶аА§ДСЈ¬РиТӘјбіЦҙҙРВЗуұдЈ¬ТФКөПЦІъТөөДёЯЦКБҝ·ўХ№ЎЈ

ЎЎЎЎУӘТөКХИлОИЦРУРЙэ

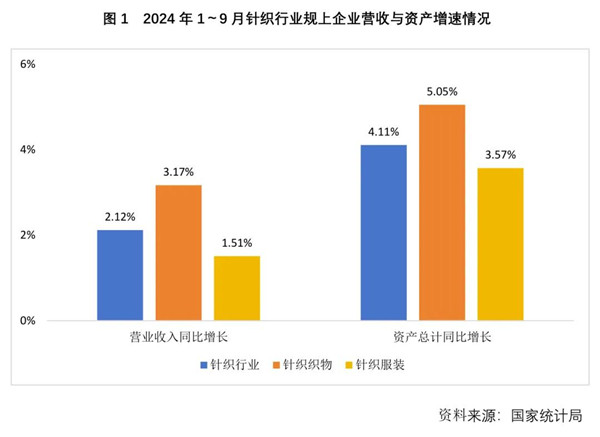

ЎЎЎЎҫЭ№ъјТНіјЖҫЦНіјЖЈ¬2024Дк1Ў«9ФВ№жДЈТФЙПХлЦҜЖуТөУӘТөКХИлН¬ұИЙПХЗ2.12%Ј¬ФЪЙПДкөД»щҙЎЙПКөПЦБЛ»ШЙэЈ¬ө«ФцЛЩҪПҪсДкЙП°лДкПВҪө1.08ёц°Щ·ЦөгЈ»ЧКІъЧЬјЖҪсДкТФАҙКөПЦіЦРшФціӨЈ¬Н¬ұИФціӨБЛ4.11%Ј¬ЗТФцЛЩҪПЙП°лДкМбёЯБЛ0.51ёц°Щ·ЦөгЎЈ

ЎЎЎЎҙУБҪҙуАаІъЖ·өД·ЦРРТөАҙҝҙЈ¬1Ў«9ФВХлЦҜЦҜОп№жЙПЖуТөУӘТөКХИлН¬ұИЙПХЗ3.17%Ј¬ФцЛЩҪПЙП°лДкПВҪөБЛ1.34ёц°Щ·ЦөгЈ»ЧКІъЧЬјЖН¬ұИФціӨ5.05%Ј¬ФцЛЩҪПЙП°лДкМбёЯБЛ1.06ёц°Щ·ЦөгЎЈ1Ў«9ФВХлЦҜ·юЧ°№жЙПЖуТөУӘТөКХИлН¬ұИЙПХЗ1.51%Ј¬ФцЛЩҪПЙП°лДкПВҪө0.93ёц°Щ·ЦөгЈ»ЧКІъЧЬјЖН¬ұИФціӨ3.57%Ј¬ФцЛЩҪПЙП°лДкМбёЯ0.19ёц°Щ·ЦөгЎЈ

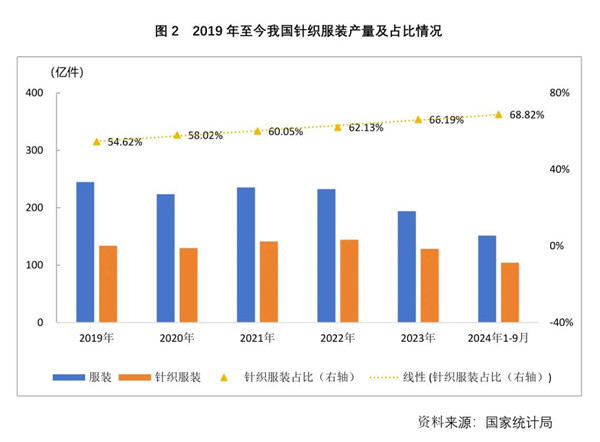

ЎЎЎЎІъБҝ·ҪГжЈ¬ҪсДк1Ў«9ФВЈ¬ОТ№ъ·юЧ°ІъБҝН¬ұИФціӨ4.41%Ј¬ЖдЦРХлЦҜ·юЧ°ІъБҝН¬ұИФціӨ7.45%ЎЈХлЦҜ·юЧ°ІъБҝХј·юЧ°ЧЬІъБҝөДұИЦШҙпөҪ68.82%Ј¬ҪсДкТФАҙХјұИіЦРшұЈіЦФЪ68%ТФЙПЈ¬СУРшБЛОИ¶ЁөДФціӨ·ўХ№М¬КЖЎЈХвТ»ЗчКЖ·ҙУііцПы·СП°№ЯөДЧӘұдәНПы·СіЎҫ°өДІ»¶ПҙҙРВЈ¬ҪшТ»ІҪНЖ¶ҜБЛХлЦҜ·юКОІъЖ·өДҝӘ·ўУлУҰУГЛ®ЖҪЎЈ

ЎЎЎЎФЛУӘР§ТжіЦРшПтәГ

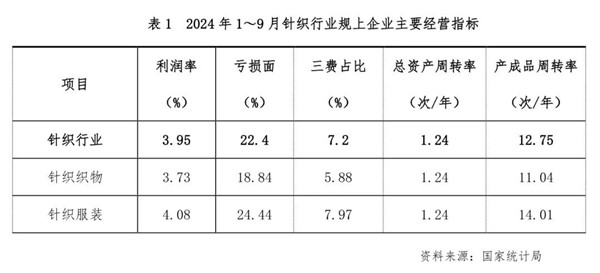

ЎЎЎЎ1Ў«9ФВХлЦҜРРТө№жДЈТФЙПЖуТөАыИуЧЬ¶оН¬ұИФціӨ3.14%Ј¬ФцЛЩҪПЙП°лДк·Е»ә1.78ёц°Щ·ЦөгЈ»АыИуВК3.95%Ј¬ВФёЯУЪЙПДкН¬ЖЪЛ®ЖҪЎЈЖдЦРЈ¬ХлЦҜЦҜОп№жЙПЖуТөАыИуВКОӘ3.73%Ј¬ҪПЙПДкН¬ЖЪМбёЯБЛ0.43ёц°Щ·ЦөгЈ»ХлЦҜ·юЧ°АыИуВКОӘ4.08%Ј¬ҪПЙПДкН¬ЖЪПВҪөБЛ0.18ёц°Щ·ЦөгЎЈ

ЎЎЎЎРРТөФЛУӘР§ТжЧЬМеПтәГЈ¬УӘТөіЙұҫј°ИэПо·СУГХјұИН¬ұИҫщУРЛщјхЙЩЈ¬ЖуТөҝчЛрГжҪПҪсДкіхКХХӯГчПФЎЈ1Ў«9ФВЈ¬ХлЦҜРРТө№жДЈТФЙПЖуТөГҝ°ЩФӘУӘТөКХИлЦРөДУӘТөіЙұҫОӘ88.15ФӘЈ¬ВФөНУЪЙПДкН¬ЖЪЛ®ЖҪЈ»ИэПо·СУГХјұИОӘ7.20%Ј¬ҪПЙПДкН¬ЖЪПВҪөБЛ0.24ёц°Щ·ЦөгЎЈ1Ў«9ФВРРТө№жДЈТФЙПЖуТөҝчЛрГжОӘ22.40%Ј¬ҪПҪсДкЙП°лДкКХХӯ3.68ёц°Щ·ЦөгЎЈ

ЎЎЎЎіцҝЪСУРшФціӨМ¬КЖ

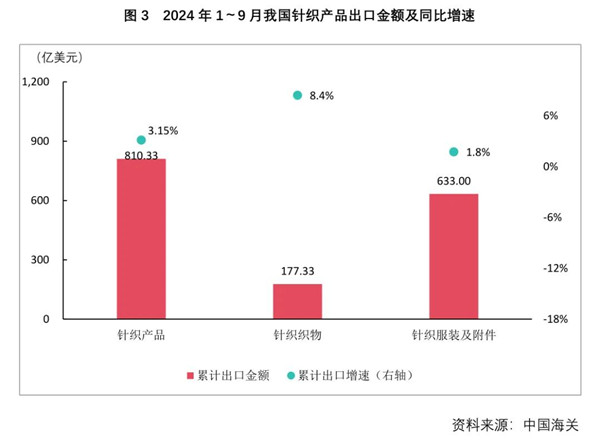

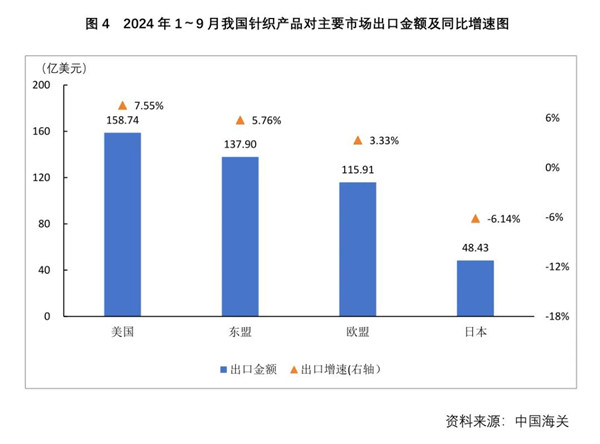

ЎЎЎЎәЈ№ШКэҫЭПФКҫЈ¬2024Дк1Ў«9ФВОТ№ъХлЦҜІъЖ·іцҝЪ810.33ТЪГАФӘЈ¬Н¬ұИФціӨ3.15%Ј¬ФцЛЩёЯУЪН¬ЖЪ·ДЦҜЖ··юЧ°іцҝЪ2.65ёц°Щ·ЦөгЈ¬И«ДкіцҝЪ¶оУРНыФЩҙОН»ЖЖЗ§ТЪГАФӘЎЈЖдЦРЈ¬ХлЦҜЦҜОпіцҝЪ177.33ТЪГАФӘЈ¬Н¬ұИФціӨ8.4%Ј¬ФцЛЩҪПЙП°лДк»щұҫіЦЖҪЈ»ХлЦҜ·юЧ°ј°ёҪјюіцҝЪ633ТЪГАФӘЈ¬Н¬ұИФціӨ1.8%Ј¬ФцЛЩҪПЙП°лДкПВҪө1.6ёц°Щ·ЦөгЎЈН¬КұТІТӘЧўТвөҪЈ¬ДЪҫнПтіцҝЪВыСУЈ¬әЈ№ШКэҫЭПФКҫХлЦҜ·юЧ°іцҝЪіцПЦЎ°БҝФцјЫөшЎұЈ¬ЦөөГ№ШЧўҫҜҫхЎЈ

ЎЎЎЎҙУЦчТӘіцҝЪКРіЎАҙҝҙЈ¬ОТ№ъөДХлЦҜІъЖ·¶Ф¶«ГЛЎўГА№ъЎўЕ·ГЛЗ°ИэҙуКРіЎөДіцҝЪФц·щҫщёЯУЪЖҪҫщФціӨЛ®ЖҪЈ¬СУРшБЛҪПәГөДФціӨМ¬КЖЎЈН¬КұЈ¬ФЪГА№ъәНЕ·ГЛХлЦҜІъЖ·ҪшҝЪГіТЧЦРОТ№ъІъЖ·ЛщХјөД·Э¶оТІУРЛщ»ШЙэЎЈ

ЎЎЎЎҪсДк1Ў«9ФВЈ¬ОТ№ъХлЦҜІъЖ·іцҝЪГА№ъ158.74ТЪГАФӘЈ¬Н¬ұИФціӨ7.55%ЎЈБнҫЭГА№ъЙМОсІҝН¬ЖЪөДНіјЖКэҫЭЈ¬1Ў«8ФВОТ№ъХлЦҜІъЖ·ФЪГА№ъҪшҝЪГіТЧ¶оЦРөДХјұИОӘ22.03%Ј¬ХјұИҪПЙПДкН¬ЖЪМбёЯБЛ0.99ёц°Щ·ЦөгЎЈ

ЎЎЎЎ1Ў«9ФВЈ¬ОТ№ъХлЦҜІъЖ·іцҝЪЕ·ГЛ115.91ТЪГАФӘЈ¬Н¬ұИФціӨ3.33%ЎЈБнҫЭЕ·ГЛНіјЖҫЦН¬ЖЪөДНіјЖКэҫЭЈ¬1Ў«8ФВОТ№ъХлЦҜІъЖ·ФЪЕ·ГЛҪшҝЪГіТЧ¶оЦРөДХјұИОӘ26.69%Ј¬ХјұИҪПЙПДкН¬ЖЪМбёЯБЛ0.88ёц°Щ·ЦөгЎЈ

ЎЎЎЎ1Ў«9ФВЈ¬ОТ№ъХлЦҜІъЖ·іцҝЪ¶«ГЛ137.90ТЪГАФӘЈ¬Н¬ұИФціӨ5.76%Ј¬ЖдЦР¶ФМ©№ъөДіцҝЪКөПЦБЛ31.25%өДёЯФціӨЎЈ

ЎЎЎЎБнНвЈ¬1Ў«9ФВОТ№ъХлЦҜІъЖ·¶ФГПјУАӯәНЦРСЗОе№ъөДіцҝЪТІКөПЦБЛҪПәГөДФціӨЈ¬ФціӨ·щ¶ИН¬ұИ·ЦұрОӘ25.34%әН23.87%ЎЈ

ЎЎЎЎН¬КұЈ¬ОТГЗТІТӘҝҙөҪ№ъјККРіЎөДјӨБТҫәХщіМ¶ИЈ¬ФҪДПЎўГПјУАӯөИ№ъөДіцҝЪ№жДЈІ»¶ПА©ХЕЎЈДҝЗ°Ј¬ФҪДПФЪГА№ъХлЦҜІъЖ·ҪшҝЪГіТЧКРіЎЦРөДХјұИҙпөҪБЛ17.27%Ј¬ҪцұИОТ№ъөН4.77ёц°Щ·ЦөгЈ»ҪьР©ДкФҪДПФЪИХұҫХлЦҜІъЖ·ҪшҝЪКРіЎөДГіТЧ·Э¶оТІУРҪПҝмФціӨЎЈГПјУАӯФЪЕ·ГЛХлЦҜІъЖ·КРіЎҪшҝЪГіТЧКРіЎЦРЕЕФЪөЪ¶юО»Ј¬ЖдХјұИҙпөҪБЛ24.35%Ј¬ТС·ЗіЈҪУҪьОТ№ъІъЖ·ЛщХј·Э¶оЛ®ЖҪЎЈ

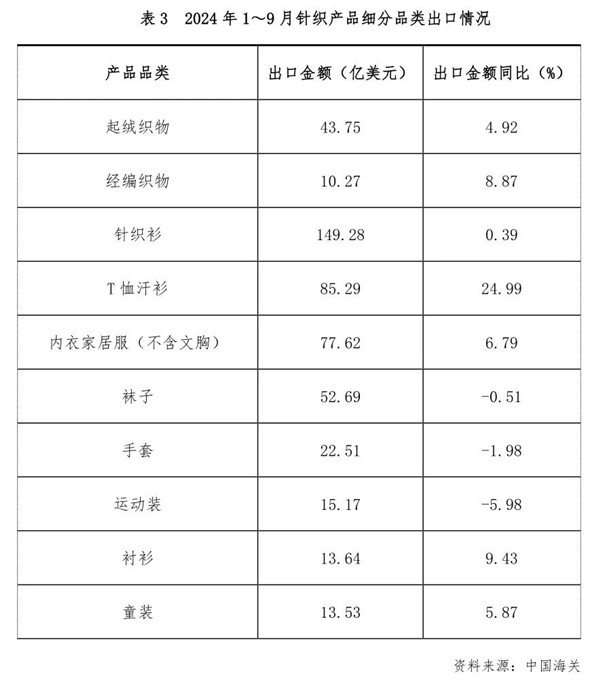

ЎЎЎЎҙУПё·ЦЖ·АаАҙҝҙЈ¬TРфә№ЙАөИЛДАаІъЖ·іцҝЪФціӨГчПФЎЈ1Ў«9ФВЈ¬TРфә№ЙАіцҝЪ85.29ТЪГАФӘЈ¬Н¬ұИФціӨ24.99%Ј¬ЖдЦР¶Ф№юИшҝЛЛ№М№іцҝЪ10.65ТЪГАФӘЈ¬Н¬ұИҙу·щФціӨ504.57%Ј¬ФціӨҪр¶оҙп8.89ТЪГАФӘЈ¬ХјёГАаІъЖ·ЧЬФціӨҪр¶оөД52.12%Ј»ДЪТВјТҫУ·юЈЁІ»ә¬ОДРШЈ©іцҝЪ77.62ТЪГАФӘЈ¬Н¬ұИФціӨ6.79%Ј»іДЙАіцҝЪ13.64ТЪГАФӘЈ¬Н¬ұИФціӨ9.43%Ј»ҫӯұаЦҜОпіцҝЪ10.27ТЪГАФӘЈ¬Н¬ұИФціӨ8.87%ЎЈ

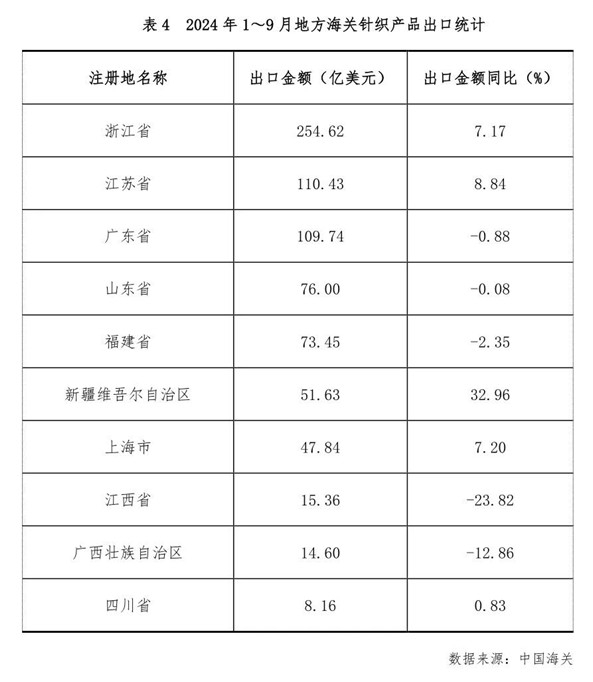

ЎЎЎЎҙУөШ·ҪәЈ№ШКэҫЭАҙҝҙЈ¬ХгҪӯЎўҪӯЛХөИ¶«ІҝСШәЈЦШөгөШЗшСУРшБјәГФціӨКЖН·ЎЈ1Ў«9ФВЈ¬іцҝЪ№жДЈЕЕФЪЗ°ИэО»өДХгҪӯЎўҪӯЛХЎў№г¶«·ЦұрКөПЦіцҝЪ254.62ТЪГАФӘЎў110.43ТЪГАФӘәН109.74ТЪГАФӘЈ¬ЖдЦРХгҪӯәНҪӯЛХөДіцҝЪФц·щ·ЦұрҙпөҪ7.17%әН8.84%ЎЈБнНвЈ¬РВҪ®әНЙПәЈТІКөПЦБЛҪПәГөДФціӨЈ¬ФціӨ·щ¶И·ЦұрОӘ32.96%әН7.2%Ј¬ГчПФёЯУЪЖҪҫщЛ®ЖҪЎЈЛжЧЕЎ°Т»ҙшТ»В·ЎұХюІЯР§УҰөДіЦРшКН·ЕЈ¬РВҪ®ЧФГіЗшҪЁЙиТ»ЦЬДкөДіЙР§ПФЦшЈ¬Н¬КұөГТжУЪЧӘҝЪГіТЧөД»эј«У°ПмЈ¬ҪшТ»ІҪАӯ¶ҜБЛРВҪ®өШЗшіцҝЪ¶ој°Н¬ұИФцЛЩЎЈ

ЎЎЎЎДЪПъКРіЎФцЛЩ·Е»ә

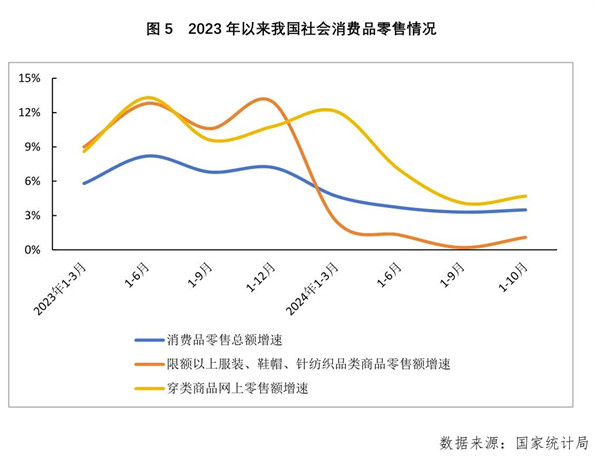

ЎЎЎЎ№ъјТНіјЖҫЦКэҫЭПФКҫЈ¬1Ў«10ФВОТ№ъПЮ¶оТФЙП·юЧ°ЎўР¬ГұЎўХл·ДЦҜЖ·АаЙМЖ·БгКЫ¶оОӘ11571ТЪФӘЈ¬Н¬ұИФціӨ1.1%Ј¬ФцЛЩҪПЙП°лДкВФУРПВөчЎЈН¬ЖЪЈ¬ОТ№ъКөОпЙМЖ·НшЙПҙ©АаЙМЖ·БгКЫ¶оН¬ұИФцЛЩОӘ4.7%Ј¬ФцЛЩҪПЙП°лДкПВҪө2.3ёц°Щ·ЦөгЎЈөзЙМәмАыҝӘКјПыНЛЈ¬ЦрҪҘПтіЈМ¬»Ҝ»Ш№йЎЈЖуТөОҙАҙ·ўХ№РиЧўЦШПЯЙППЯПВИЪәПЈ¬ЧўЦШЦХ¶ЛЗюөАөД·ўХ№¶ҜПтәНРЕПўЧКФҙөД»эАЫЈ¬МбёЯҝН»§ЧӘ»ҜВКЈ¬ҙЩҪшБјРФСӯ»·ЎЈ

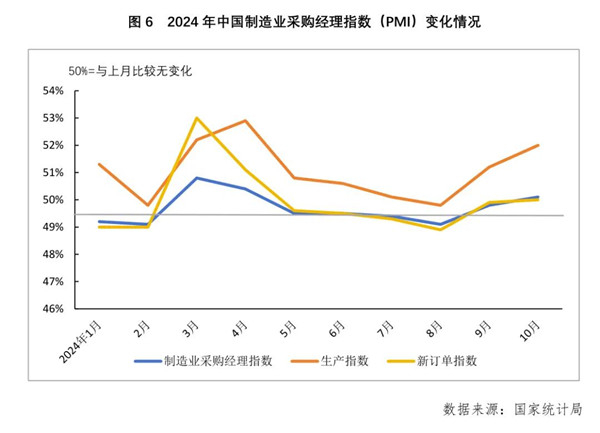

ЎЎЎЎБнҫЭ№ъјТНіјЖҫЦНіјЖЈ¬10ФВ·ЭЦР№ъЦЖФмТөІЙ№әҫӯАнЦёКэЈЁPMIЈ©ОӘ50.1%Ј¬ұИЙПФВЙПЙэ0.3ёц°Щ·ЦөгЈ¬ЦЖФмТөҫ°ЖшЛ®ЖҪ»ШЙэЎЈЖдЦРЈ¬ЙъІъЦёКэОӘ52.0%Ј¬ұИЙПФВЙПЙэ0.8ёц°Щ·ЦөгЈ¬ұнГчЦЖФмТөЖуТөЙъІъ»о¶ҜјМРшјУҝмЈ»РВ¶©өҘЦёКэОӘ50.0%Ј¬ұИЙПФВЙПЙэ0.1ёц°Щ·ЦөгЈ¬О»УЪБЩҪзөгЈ¬ұнГчЦЖФмТөКРіЎРиЗуЧЬМеЛ®ЖҪУлЙПФВ»щұҫіЦЖҪЎЈ

ЎЎЎЎЧЫЙПЛщКцЈ¬ҪсДкЗ°Иэјҫ¶ИОТ№ъХлЦҜРРТөФЛРРКөПЦБЛН¬ұИ»ШЙэәНОИІҪПтәГөДМ¬КЖЈ¬ө«ТІТӘҝҙөҪФцЛЩөД»ШВдЈ¬Н¬КұФЪІъТөҪб№№өДөчХыЙэј¶ТФј°КРіЎ»·ҫіөДІЁ¶ҜЦРЈ¬ИФГжБЩЧЕЦо¶аМфХҪУлА§ДСЎЈГж¶ФёҙФУ¶аұдөДНвІҝ»·ҫіЈ¬ТӘјб¶ЁКөК©НЖҪшОТ№ъ·ДЦҜРРТөРВЦКЙъІъБҰөДҪЁЙиЈ¬БҰЗуНЁ№эёьјУҝЙіЦРшөД·ўХ№В·ҫ¶АҙВъЧгИХТжФціӨөДПы·СРиЗуЎЈТФёцРФ»ҜЎўЖ·ЦК»ҜЎўВМЙ«»ҜЎўМеСй»ҜЎў№ҰДЬ»ҜОӘЦШТӘ·ҪПтЈ¬Гж¶ФКРіЎЦ®ұдЈ¬МҪЛчТФЙэО¬·ҪКҪұЬГвН¬ЦК»ҜҫәХщЈ¬ТФёЯЖ·ЦК№©ёшВъЧг№ъДЪНвКРіЎРиЗуЈ¬КөПЦРРТөҪЎҝөОИ¶ЁөДіЦРш·ўХ№ЎЈ

өЪТ»·ДЦҜНш

өЪТ»·ДЦҜНш

ЎЎЎЎ2ЎўөЪТ»·ДЦҜНшЧӘФШөДЛщУРөДОДХВЎўНјЖ¬ЎўТфЖөЎўКУЖөОДјюөИЧКБПөД°жИЁ№й°жИЁЛщУРИЛЛщУРЈ¬ұҫНшХҫІЙУГөД·ЗұҫХҫФӯҙҙОДХВј°НјЖ¬өИДЪИЭОЮ·ЁТ»Т»әН°жИЁХЯБӘПөЈ¬Из№ыұҫНшХҫЛщСЎДЪИЭөДОДХВЧчХЯј°ұајӯИПОӘЖдЧчЖ·І»ТЛЙПНш№©ҙујТдҜААЈ¬»тІ»УҰОЮіҘК№УГЈЁЙжј°·СУГОКМвЈ¬РиТӘЙҫіэЎ°І»ТЛЙПНш№©ҙујТдҜААЈ¬»тІ»УҰОЮіҘК№УГЎұЈ©Злј°КұУГөзЧУУКјюЈәmartin@setways.comНЁЦӘОТГЗЈ¬ОТГЗ»бФЪөЪТ»КұјдЙҫіэЈ¬ұЬГвёшЛ«·ҪФміЙІ»ұШТӘөДҫӯјГЛрК§ЎЈ